Реферат: Понятие бюджетного процесса и его принципы

Реферат: Понятие бюджетного процесса и его принципы

Министерство внутренних дел Российской Федерации

Белгородский юридический институт

Кафедра управления, административного права и

административной деятельности ОВД

Дисциплина «Финансовое право»

Реферат

На Тему: «Понятие бюджетного процесса и его принципы»

Подготовил:

Курсант 123 взвода

Рядовой милиции

Оглоблин В.В.

Проверил:

преподаватель

кафедры УАП и АД ОВД,

капитан милиции

Демченко Н.В.

Белгород 2008

Примерное распределение учебного времени:

| План Реферата | Время | Страницы |

| 3 мин | 1-3 | |

| Учебные вопросы: | ||

| 1. Понятие бюджетного процесса и его принципы | 20 мин. | 4-9 |

| 2. Стадия составления проекта бюджета | 15 мин. | 9-13 |

| 3. Стадия рассмотрения и утверждения бюджета | 10 мин. | 14-23 |

| 4. Стадия исполнения бюджета | 25 мин. | 23-28 |

| 5. Отчет об исполнении бюджета | 5 мин. | 28-30 |

| 2 мин. |

Литература:

Основная:

1. Финансовое право: Учебник / Отв. ред. проф., д.ю.н. Н.И. Химичева. М.: Юристь, 2004.

2. Финансовое право Российской Федерации: Учебник / Отв. Ред. М.В. Карасева – М. Юрист, 2002.

3. Финансовое право: Учебник / О.Н. Горбунова, Е.Ю. Грачева и др.; Отв. Ред Е.Ю. Грачева, Г.П. Толстопятенко. – М.: ТК Велби, Изд-во Проспект, 2003.

4. Грачева Е.Ю., Соколова Э.Д. Финансовое право: Учебное пособие. - 2-е изд., испр. и доп. - М.: Юриспруденция, 2000.

Дополнительная:

1. Финансовое право: Учеб. пособие для вузов / Под ред. проф. М.М. Рассолова. — М.; ЮНИТИ-ДАНА, Закон и право, 2001.

2. Грачева Е.Ю. Финансовое право: Схемы и комментарии: Учебное пособие. -3-е изд., испр. и доп. - М.: Юриспруденция, 1999.

3. Эриашвили Н.Д. Финансовое право: Учебник для вузов. - М.: ЮНИТИ-ДАНА, Закон и право, 2000.

Вопрос 1. Понятие бюджетного процесса и его принципы

Бюджетный процесс – это регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.[1]

Бюджетный процесс — главная форма бюджетного планирования, которое в свою очередь является важнейшей составной частью финансового планирования, подчиненная требованиям финансовой политики государства.[2] Основы бюджетного процесса определила Конституция РФ, уточнил и развил данные нормы Бюджетный кодекс РФ. Порядок бюджетного процесса, определяемый Бюджетным кодексом РФ, является единым для всех уровней бюджетной системы. Однако субъекты Федерации и органы местного самоуправления конкретизируют порядок бюджетного процесса на своей территории. Деятельность государства от начала составления государственного бюджета до утверждения отчета о его исполнении длится около трех с половиной лет, и этот срок называется бюджетным циклом.

Весь бюджетный цикл делится на стадии бюджетного процесса:

· стадия составления проектов бюджетов;

· стадия рассмотрения и утверждения бюджета;

· стадия исполнения бюджета;

· стадия составления и утверждения отчета об исполнении бюджета.

Стадии бюджетного процесса следуют строго последовательно, и этот порядок изменению не подлежит. Сам бюджет действует в течение одного года — с 1 января по 31 декабря. Финансовый (бюджетный) год на территории Российской Федерации длится 12 месяцев.[3]

Каждый раз работа с новым бюджетом начинается снова, так как ежегодно изменяется объем национального дохода государства, по-разному распределяются государственные финансовые ресурсы. Это определяется общей политикой государства и финансово-кредитной политикой в частности. Несмотря на ежегодные изменения приоритетов и регулярные изменения бюджетной классификации порядок бюджетного процесса остается неизменным. Такой подход характерен для всех демократических стран с рыночной экономикой. Бюджетный процесс является чрезвычайно важным и сложным действием, определяющим порядок деятельности большей части государственных и муниципальных органов власти разного уровня на длительный период времени. При этом бюджетный процесс построен таким образом, что на каждой его стадии решается только строго ограниченный круг вопросов, решение которых на других стадиях не допускается. Подобный подход позволяет жестко разграничить права и обязанности различных органов государственной власти и управления на каждой стадии бюджетного процесса и значительно облегчает проведение финансового контроля в ходе бюджетного процесса.

В систему органов, обладающих бюджетными полномочиями, входят финансовые органы, органы денежно-кредитного регулирования, органы государственного (муниципального) финансового контроля. Каждый орган имеет собственные задачи и действует в пределах закрепленных за ним полномочий. Структура федеральных финансовых органов определяется указом Президента РФ.[4] Субъекты РФ и муниципальные образования в целях осуществления собственной бюджетной политики создают финансовые органы и органы финансового контроля в соответствии с законодательством. Осуществление отдельных бюджетных полномочий может быть возложено на иные федеральные органы исполнительной власти в соответствии с законодательством РФ.

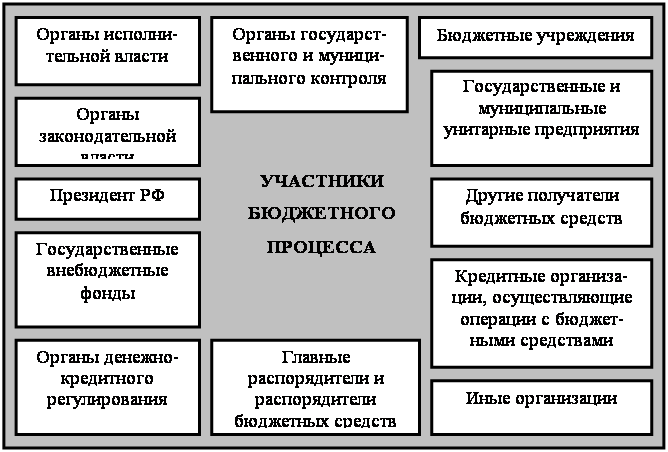

Рис. 1. Участники бюджетного

процесса[5]

Рис. 1. Участники бюджетного

процесса[5]

Участниками бюджетного процесса являются (рис. 1):[6]

· Президент Российской Федерации;

· органы законодательной (представительной) власти;

· органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы);

· органы денежно-кредитного регулирования;

· органы государственного и муниципального финансового контроля;

· государственные внебюджетные фонды;

· главные распорядители и распорядители бюджетных средств;

· иные органы, на которые законодательством Российской Федерации, субъектов РФ возложены бюджетные, налоговые и иные полномочия.

Участниками бюджетного процесса также являются бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, кредитные организации, осуществляющие отдельные операции со средствами бюджетов.

Полномочия всех участников бюджетного процесса установлены Бюджетным кодексом РФ. Для органов федерального уровня кроме Бюджетного кодекса основным законодательным актом являются ежегодно принимаемые федеральные законы о федеральном бюджете[7] и о бюджетах внебюджетных фондов.[8] На территориальном и местном уровне кроме ежегодных законов о бюджетах субъектов РФ,[9] бюджетах муниципальных образований[10] и бюджетах территориальных внебюджетных фондов[11] принимаются специальные законодательные акты регионального[12] и муниципального уровня,[13] регулирующие бюджетный процесс. Все законодательные акты о бюджетном процессе получают свое развитие в нормативных актах, принимаемых органами исполнительной власти.

Законодательные (представительные) органы, представительные органы местного самоуправления рассматривают и утверждают бюджеты и отчеты об их исполнении, осуществляют последующий контроль за исполнением бюджетов, формируют и определяют правовой статус органов, осуществляющих контроль за исполнением бюджетов соответствующих уровней бюджетной системы РФ, осуществляют другие полномочия в соответствии с Бюджетным кодексом РФ, иными правовыми актами бюджетного законодательства РФ. Аналогичные полномочия законодательные (представительные) органы осуществляют по отношению к государственным внебюджетным фондам. Законодательные органы не имеют права создавать свои резервные фонды, а также выполнять отдельные функции по исполнению бюджетов (кроме органов местного самоуправления, совмещающих функции законодательных и исполнительных органов).[14]

Органы исполнительной власти, органы местного самоуправления осуществляют составление проекта бюджета, внесение его с необходимыми документами и материалами на утверждение законодательного (представительного) органа, представительного органа местного самоуправления, исполнение бюджета, в том числе сбор доходов бюджета, управление государственным, муниципальным долгом, ведомственный контроль за исполнением бюджета, представляют отчет об исполнении бюджета на утверждение законодательных (представительных) органов, представительных органов местного самоуправления, осуществляют другие полномочия. Аналогичные полномочия органы исполнительной власти осуществляют по отношению к государственным внебюджетным фондам.[15]

Банк России совместно с Правительством РФ разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики. Банк России обслуживает счета бюджетов. Банк России осуществляет функции генерального агента по государственным ценным бумагам Российской Федерации.[16]

Кредитные организации могут привлекаться для осуществления операций по предоставлению средств бюджета на возвратной основе. Субъекты РФ, муниципальные образования вправе открывать счета в кредитных организациях, обслуживающих расчеты по сделкам, совершаемым с государственными ценными бумагами субъектов РФ и муниципальными ценными бумагами, осуществляющих расчеты (в случае отсутствия учреждений Банка России на соответствующей территории).[17]

Органы государственного, муниципального финансового контроля, созданные соответственно законодательными органами РФ, законодательными органами субъектов РФ, представительными органами местного самоуправления, осуществляют контроль за исполнением соответствующих бюджетов и бюджетов государственных внебюджетных фондов, проводят экспертизы проектов указанных бюджетов, федеральных и региональных целевых программ и иных нормативных правовых актов бюджетного законодательства РФ, субъектов РФ, актов органов местного самоуправления. Органы государственного, муниципального финансового контроля, созданные соответственно федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления, осуществляют предварительный, текущий и последующий контроль за исполнением бюджетов и бюджетов государственных внебюджетных фондов.[18]

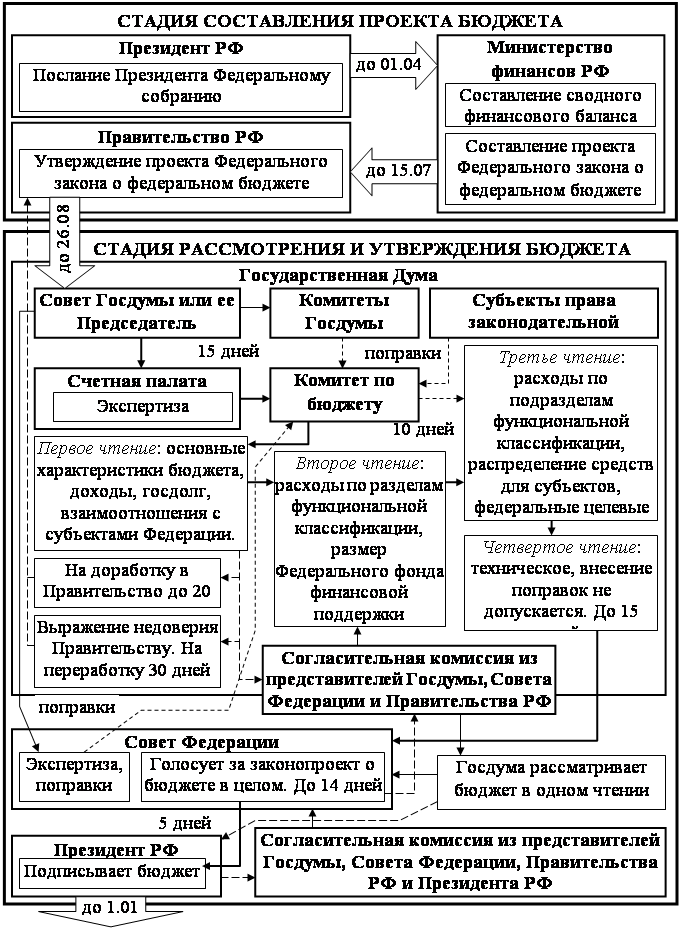

Вопрос 2. Стадия составления проекта бюджета

Эта стадия начинается с Послания Президента РФ Федеральному Собранию, которое в соответствии с БК РФ должно поступить в Федеральное Собрание не позднее марта предшествующего очередному финансовому году.[19] В 2003 г. Послание Президента РФ Федеральному собранию было представлено 26 мая 2004 года. Положения Бюджетного послания легли в основу проекта бюджета на 2005 г.[20] Опоздание Послания Президента РФ относительно указанного в Бюджетном кодексе срока было вызвано проходившими 14 марта 2004 года выборами Президента РФ.

Составление проектов бюджетов - исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления.[21] Непосредственное составление проектов бюджетов осуществляют Минфин РФ, финансовые органы субъектов РФ и муниципальных образований. Составлению проекта бюджета предшествует разработка планов — прогнозов развития территорий и целевых программ, на основе которых создается сводный финансовый баланс (СФБ) государства по территории России.[22] К сведениям, необходимым для составления проектов бюджетов, относятся сведения о:[23]

· действующем на момент начала разработки проекта бюджета налоговом законодательстве;

· предполагаемых объемах финансовой помощи, предоставляемой из бюджетов других уровней бюджетной системы Российской Федерации;

· видах и объемах расходов, передаваемых с одного уровня бюджетной системы Российской Федерации на другой;

· нормативах финансовых затрат на предоставление государственных или муниципальных услуг.

Указанные сведения сообщаются Министерству финансов РФ и финансовым органам субъектов РФ и муниципальных образований соответствующими министерствами и ведомствами.

Составление бюджета основывается на:[24]

· бюджетном послании Президента РФ;

· прогнозе социально-экономического развития на очередной финансовый год;

· основных направлениях бюджетной и налоговой политики на очередной год;

· прогнозе сводного финансового баланса по соответствующей территории;

· плане развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год.

Порядок и сроки составления проекта федерального бюджета, а также порядок работы над документами и материалами, обязательными для представления одновременно с проектом федерального бюджета, определяются Правительством РФ.[25] Правительство РФ за десять месяцев до начала финансового года организует работу по составлению бюджета: доведению до представительных и исполнительных органов власти субъектов РФ инструктивного письма об особенностях составления расчетов к проектам бюджетов на следующий финансовый год, о централизованно установленных социальных и финансовых нормах и нормативах и их изменениях. Исполнительные органы власти всех уровней доводят до представительных и исполнительных органов нижестоящего уровня указание по разработке проектов бюджетов.

Министерство финансов Российской Федерации составляет:[26]

· проект Федерального закона «О федеральном бюджете»;

· прогноз консолидированного бюджета Российской Федерации;

· основные направления бюджетной и налоговой политики;

· расчеты по статьям классификации доходов бюджетов Российской Федерации, по разделам и подразделам функциональной классификации расходов бюджетов РФ и профициту (дефициту) федерального бюджета;

· основные принципы взаимоотношений федерального бюджета и консолидированных бюджетов субъектов Российской Федерации;

· перечень международных договоров РФ, вступивших в силу для РФ государственных внешних заимствований РФ;

· проект программы предоставления РФ иностранным государствам государственных кредитов;

· проект структуры государственного внешнего долга РФ (по видам задолженности и по государствам);

· проект структуры государственного внутреннего долга РФ;

· проект программы внутренних заимствований;

· оценку ожидаемых потерь федерального бюджета в связи с предоставленными налоговыми льготами;

· перечень законодательных актов (а также их отдельных статей, пунктов, подпунктов и абзацев), действие которых отменяется или приостанавливается в связи с тем, что в проекте федерального бюджета не предусматриваются средства на их реализацию.

Министерство экономического развития и торговли РФ составляет:

· предварительные итоги социально - экономического развития РФ за январь - май текущего года и оценку итогов предыдущий год в целом;

· прогноз следующий год;

· перечень основных социально - экономических проблем (задач), на решение которых будет направлена политика Правительства РФ следующем году;

· прогноз сводного финансового баланса по территории РФ на год;

· проект федеральной адресной инвестиционной программы;

· перечень федеральных программ, предусмотренных к финансированию за счет средств федерального бюджета (с указанием объемов и источников финансирования);

· перечень и объемы поставок продукции (товаров, работ, услуг) для федеральных государственных нужд в натуральном и стоимостном выражении;

· проектировки развития государственного сектора экономики;

· план развития муниципального сектора экономики (прогноз);

В субъектах Федерации и муниципальных образованиях аналогичные документы подготавливаются финансовыми органами. При этом составляется прогноз социально-экономического развития территории, перспективный финансовый план и баланс финансовых ресурсов.[27] В случае несбалансированности доходов и расходов бюджетов субъектов РФ и бюджетов органов местного самоуправления их органы власти представляют в вышестоящие органы исполнительной власти необходимые расчеты для обоснования необходимости выделения средств фонда поддержки территорий, дотаций, субвенций, подлежащих передаче из вышестоящих бюджетов в бюджеты нижестоящие. После представления нижестоящими субъектами предложений в вышестоящие органы исполнительной власти расчетов по перераспределению доходов и расходов бюджетов разных уровней Правительство РФ не позднее, чем за четыре с половиной месяца до начала финансового года доводит до всех представительных и исполнительных органов субъектов РФ данные о дотациях, субвенциях и трансфертах, начисляемых к предоставлению из вышестоящих бюджетов нижестоящим бюджетам, и их целевое назначение.

Выработка и согласование федерального бюджета на очередной финансовый год завершаются не позднее 15 июля года, предшествующего очередному финансовому году.[28] С 15 июля по 15 августа года, предшествующего очередному финансовому году, Правительство РФ рассматривает прогноз социально-экономического развития Российской Федерации на очередной финансовый год и уточненные параметры прогноза социально-экономического развития РФ на среднесрочную перспективу, проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов на очередной финансовый год, проект перспективного финансового плана, другие документы и материалы, характеризующие бюджетно-финансовую политику в очередном финансовом году и на среднесрочную перспективу, представленные Министерством финансов РФ, Министерством экономики РФ, другими федеральными органами исполнительной власти, и утверждает проект федерального закона о федеральном бюджете для внесения его в Государственную Думу.

В случае возникновения разногласий между законодательными (представительными) органами, органами федеральной судебной системы, Конституционным Судом РФ, Счетной палатой РФ, контрольными органами субъектов РФ, муниципальных образований и органами исполнительной власти, составляющими бюджет, в связи с составлением смет расходов соответствующих органов (ведомственных бюджетов) орган исполнительной власти одновременно с проектом бюджета представляет проекты смет бюджетов, предложенные указанными законодательными органами, судебными и контрольными органами.[29]

В зависимости от сроков подготовки необходимых документов стадия составления проектов бюджетов длится до шести месяцев.

Вопрос 3. Стадия рассмотрения и утверждения бюджета

Правительство РФ, органы власти субъектов РФ и органы местного самоуправления (муниципальных образований) выносят уточненный проект бюджета на рассмотрение в соответствующий представительный орган.[30] По всем финансовым вопросам и в частности для работы с бюджетом органы представительной власти разных уровней образуют специальные комитеты и комиссии. Так, в Государственной Думе создан Комитет Государственный Думы по бюджету и налогам;[31] в Совете Федерации — Комитет Совета Федерации по бюджету.[32] Эти комитеты рассматривают предложения по бюджету других комитетов и комиссий палат Федерального Собрания и контактируют по вопросам бюджета между собой.

Государственная Дума рассматривает проект закона о федеральном бюджете в четырех чтениях.[33] Такое внимание представительного органа государственной власти к рассмотрению проекта закона о бюджете характерно для всех демократических государств. Одновременно с проектом закона о бюджете на очередной финансовый год рассматриваются и утверждаются проекты законов о бюджетах государственных внебюджетных фондов.[34] Правительство РФ представляет Государственной Думе проект федерального закона о федеральном бюджете не позднее 26 августа.[35]

К проекту закона прилагается ряд документов и материалов:[36]

· предварительные итоги социально-экономического развития РФ за истекший период текущего года;

· прогноз социально-экономического развития РФ на очередной финансовый год;

· основные направления бюджетной и налоговой политики на очередной финансовый год;

· план развития государственного и муниципального сектора экономики;

· прогноз Сводного финансового баланса на территории РФ на очередной финансовый год;

· прогнозы консолидированного бюджета РФ на очередной финансовый год;

· проект структуры государственного внешнего долга РФ с разбивкой по отдельным государствам в очередном финансовом году;

· проект структуры государственного внутреннего долга РФ;

· проекты федеральных законов о приостановлении действия или об отмене федеральных законов, реализация которых требует осуществления расходов, не предусмотренных федеральным бюджетом на очередной финансовый год и т.д.

При необходимости внесения изменений и дополнений в законодательные акты по налогам Правительство РФ представляет в Государственную Думу проекты соответствующих федеральных законов. Расходы в проекте федерального закона о бюджете представляются в разрезе функциональной и ведомственной бюджетной классификацией с расшифровкой целевых статей и видов расходов.

Проект федерального закона о федеральном бюджете на очередной финансовый год в течение трех дней направляется Советом Госдумы или в период парламентских каникул Председателем Госдумы в Совет Федерации, комитеты Госдумы, другим субъектам права законодательной инициативы для внесения замечаний и предложений, а также в Счетную палату РФ на заключение. Совет Госдумы утверждает комитеты Госдумы, ответственные за рассмотрение отдельных разделов и подразделов федерального бюджета. При этом ответственными за рассмотрение основных характеристик федерального бюджета, а также за рассмотрение каждого раздела функциональной классификации расходов бюджетов РФ должно быть назначено не менее двух профильных комитетов, одним из которых является Комитет по бюджету. Совет Госдумы также назначает комитеты Госдумы, ответственные за рассмотрение других документов и материалов, представленных одновременно с проектом федерального закона о федеральном бюджете.

Государственная Дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год в первом чтении в течение 30 дней со дня его внесения в Госдуму Правительством РФ.[37] В течение 15 дней со дня внесения в Госдуму проекта федерального бюджета комитеты Госдумы готовят и направляют в Комитет по бюджету заключения и предложения о принятии или об отклонении представленного законопроекта, а также предложения и рекомендации по предмету первого чтения.[38] На основании заключений комитетов Госдумы и субъектов права законодательной инициативы Комитет по бюджету готовит свое заключение по указанному законопроекту, а также проект постановления Госдумы о принятии в первом чтении проекта федерального бюджета и о его основных характеристиках федерального бюджета на очередной финансовый год и представляет их на рассмотрение Госдуме.

При рассмотрении Государственной Думой проекта федерального бюджета в первом чтении обсуждается его концепция и прогноз социально-экономического развития РФ на очередной финансовый год, основные направления бюджетной и налоговой, основные принципы и расчеты по взаимоотношениям федерального бюджета и бюджетов субъектов РФ, проект программы государственных внешних заимствований РФ, а также основные характеристики федерального бюджета:[39]

· доходы федерального бюджета по группам, подгруппам и статьям классификации доходов бюджетов РФ;

· дефицит федерального бюджета в абсолютных цифрах и в процентах к расходам федерального бюджета на очередной финансовый год и источники покрытия дефицита федерального бюджета;

· общий объем расходов федерального бюджета на очередной финансовый год.

При утверждении в первом чтении основных характеристик федерального бюджета Госдума не имеет права увеличивать доходы и дефицит федерального бюджета, если на эти изменения отсутствует положительное заключение Правительства РФ. В случае отклонения проекта федерального закона о бюджете в первом чтении Госдума может:[40]

· передать законопроект в согласительную комиссию по уточнению основных характеристик федерального бюджета, состоящую из представителей Госдумы, Совета Федерации и Правительства РФ, по уточнению основных характеристик федерального бюджета;

· вернуть законопроект в Правительство РФ на доработку;

· поставить вопрос о доверии Правительству РФ.

В случае отклонения в первом чтении проекта федерального бюджета на очередной финансовый год и передачи его в согласительную комиссию в течение 10 дней - комиссия разрабатывает вариант основных характеристик федерального бюджета, согласовывая указанные характеристики с внесенными на рассмотрение Госдумы законопроектами.[41] Решение согласительной комиссии принимается раздельным голосованием членов согласительной комиссии от Государственной Думы, Совета Федерации, Правительства РФ. Решение считается принятым стороной, если за него проголосовало большинство присутствующих на заседании согласительной комиссии представителей данной стороны. Результаты голосования каждой стороны принимаются за один голос. Решение считается согласованным, если его поддержали три стороны. В случае отклонения Госдумой в первом чтении проекта федерального бюджета и возвращения его на доработку в Правительство РФ - Правительство РФ в течение 20 дней дорабатывает указанный законопроект с учетом предложений и рекомендаций, изложенных в заключениях Комитетов Госдумы, вносит доработанный законопроект на повторное рассмотрение Госдумы в первом чтении. При повторном внесении указанного законопроекта Госдума рассматривает его в первом чтении в течение 10 дней со дня повторного внесения.[42] В случае отставки Правительства РФ в связи с отклонением проекта закона о федеральном бюджете, вновь сформированное Правительство РФ представляет новый вариант проекта закона о федеральном бюджете на очередной финансовый год не позднее 30 дней после его сформирования.

При рассмотрении Государственной Думой проекта федерального бюджета во втором чтении утверждаются расходы федерального бюджета по разделам функциональной классификации расходов бюджетов Российской Федерации в пределах общего объема расходов федерального бюджета, утвержденного в первом чтении, и размер Федерального фонда финансовой поддержки субъектов Российской Федерации [6, ст.205].[43] Государственная Дума рассматривает во втором чтении законопроект в течение 15 дней со дня его принятия в первом чтении. Субъекты права законодательной инициативы направляют в Комитет по бюджету поправки по расходам федерального бюджета по разделам функциональной классификации расходов бюджетов РФ. В соответствии с поправками Комитет по бюджету разрабатывает и вносит на рассмотрение Государственной Думы проект постановления о принятии во втором чтении проекта федерального бюджета на очередной финансовый год и о распределении расходов федерального бюджета на очередной финансовый год по разделам функциональной классификации расходов бюджетов РФ.

При рассмотрении проекта федерального закона о федеральном бюджете на очередной год в третьем чтении утверждаются расходы федерального бюджета по подразделам функциональной классификации расходов бюджетов РФ и главным распорядителям средств федерального бюджета по всем четырем уровням функциональной классификации расходов бюджетов РФ. Рассматривается распределение средств Федерального фонда финансовой поддержки для всех субъектов РФ, расходы на финансирование федеральных целевых программ и т.д. Субъекты права законодательной инициативы направляют свои поправки по третьему чтению в думский Комитет по бюджету.[44] Государственная Дума рассматривает проект закона о бюджете в третьем чтении в течение 25 дней со дня принятия указанного законопроекта во втором чтении. В течение 10 дней Комитет по бюджету проводит экспертизу представленных поправок, готовит сводные таблицы поправок по разделам функциональной классификации расходов бюджетов и направляет их в соответствующие профильные комитеты. Дальнейшему рассмотрению подлежат исключительно поправки, прошедшие экспертизу в Комитете по бюджету и Правительстве РФ. Рассмотрение поправок по предмету третьего чтения параллельно проводится в Комитете по бюджету и соответствующем профильном комитете. При этом голосование поправок проводится Комитетом по бюджету и соответствующим профильным комитетом раздельно. Решение считается принятым, если результаты голосования указанных комитетов совпадают. Затем Госдума рассматривает проект закона о федеральном бюджете в четвертом чтении в течение 15 дней со дня принятия указанного законопроекта в третьем чтении. На этом этапе рассмотрения проекта бюджета внесение в него поправок не допускается и законопроект голосуется в целом. Принятый Госдумой закон о федеральном бюджете на очередной год передается на рассмотрение Совету Федерации в течение пяти дней после его принятия.[45]

Совет Федерации рассматривает федеральный закон о федеральном бюджете на очередной финансовый год в течение 14 дней со дня представления его Госдумой; при этом закон на предмет его одобрения голосуется в целом.[46] Одобренный Советом Федерации закон в течение пяти дней направляется Президенту РФ для его подписания и обнародования. В случае отклонения федерального закона Советом Федерации он посылается в согласительную комиссию. Согласительная комиссия выносит на повторное рассмотрение Госдумой закон о федеральном бюджете в течение 10 дней. Госдума повторно рассматривает закон о бюджете в одном чтении. В случае несогласия Госдумы с решением Совета Федерации закон о федеральном бюджете считается принятым, если при повторном голосовании за него проголосовало не менее двух третей общего числа депутатов Думы. Секретные статьи федерального бюджета рассматриваются на закрытом заседании палат Федерального Собрания. Порядок расходования средств специальных секретных программ устанавливается Президентом РФ.[47] В случае отклонения Президентом РФ закона о федеральном бюджете он передается в согласительную комиссию. В согласительную комиссию обязательно включается представитель Президента РФ.[48] Если Государственная Дума не принимает Федеральный закон о федеральном бюджете на очередной финансовый год до 15 декабря текущего года или в случае невступления его в силу по другим причинам до 1 января очередного года, то Госдума может принять федеральный закон о финансировании расходов из федерального бюджета в I квартале очередного финансового года.[49]

В Бюджетном кодексе также урегулированы случаи внесения изменений и дополнений в федеральный закон о федеральном бюджете.[50] В случае изменения финансирования по сравнению с утвержденным федеральным бюджетом более чем на 10% орган исполнительной власти вносит проект федерального закона о внесении изменений и дополнений в федеральный закон о федеральном бюджете, который рассматривается в Государственной Думе снова в трех чтениях в течение 15 дней.[51] Если проект закона о внесении изменений и дополнений не принимается в указанный срок, Правительство РФ имеет право на пропорциональное сокращение расходов бюджета.

На территории каждого субъекта Федерации и муниципального образования порядок и условия рассмотрения и утверждения бюджета устанавливаются представительными органами власти, которые принимают самостоятельные положения о бюджетном процессе.[52] Каждый из этих актов должен соответствовать общим принципам бюджетного процесса и правилам составления, рассмотрения и утверждения федерального бюджета.

Итого, стадия рассмотрения и утверждения бюджетов длится шесть месяцев.

обычное движение законопроекта ;

внесение поправок

обычное движение законопроекта ;

внесение поправок

![]() отклонение

при голосовании ; альтернативное рассмотрение

отклонение

при голосовании ; альтернативное рассмотрение

Рис. 15. Бюджетный процесс в Российской Федерации.

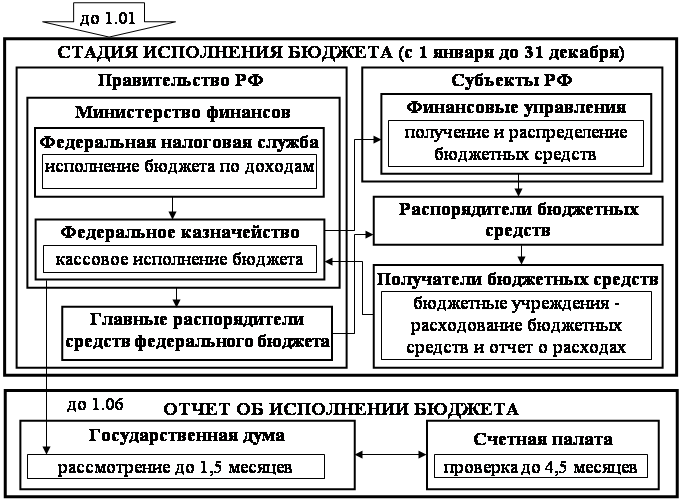

Вопрос 4. Стадия исполнения бюджета

Исполнить бюджет значит обеспечить полное и своевременное поступление всех предусмотренных по бюджету доходов и обеспечить финансированием все запланированные по бюджету расходы.[53] В Российской Федерации установлено казначейское исполнение бюджетов. На органы исполнительной власти возлагаются организация исполнения и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Указанные органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений.[54]

Исполнение федерального бюджета, бюджета государственного внебюджетного фонда, бюджета субъекта РФ, бюджета территориального государственного внебюджетного фонда, местного бюджета обеспечивается соответственно Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией. Организация исполнения бюджета возлагается на соответствующий финансовый орган. Бюджет исполняется на основе единства кассы и подведомственности расходов. Кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством.[55] Принцип единства кассы предусматривает зачисление всех поступающих доходов бюджета, привлечение и погашение источников финансирования дефицита бюджета и осуществление всех расходов с единого счета бюджета, за исключением операций по исполнению федерального бюджета, осуществляемых за пределами РФ в соответствии с законодательством РФ. Бюджеты всех уровней бюджетной системы РФ исполняются на основе принципа единства кассы.[56]

Исполнение бюджетов всех уровней бюджетной системы РФ осуществляется уполномоченными исполнительными органами на основе бюджетной росписи. Бюджетная роспись составляется главным распорядителем бюджетных средств по распорядителям и получателям бюджетных средств на основе утвержденного бюджета в соответствии с функциональной и экономической классификациями расходов бюджетов РФ с поквартальной разбивкой и представляется в орган исполнительной власти, ответственный за составление бюджета, в течение 10 дней со дня утверждения бюджета. На основании бюджетных росписей главных распорядителей бюджетных средств орган, ответственный за составление проекта соответствующего бюджета, составляет сводную бюджетную роспись в течение 15 дней после утверждения бюджета. Сводная бюджетная роспись утверждается руководителем указанного органа в установленном порядке и не позднее 17 дней после утверждения бюджета направляется в орган, исполняющий бюджет. Одновременно сводная бюджетная роспись направляется для сведения в соответствующие представительный и контрольные органы.[57]

Исполнение бюджетов по доходам предусматривает:[58]

· перечисление и зачисление доходов на единый счет бюджета;

· распределение в соответствии с утвержденным бюджетом регулирующих доходов;

· возврат излишне уплаченных в бюджет сумм доходов;

· учет доходов бюджета и составление отчетности о доходах соответствующего бюджета.

Основными этапами санкционирования при исполнении расходов бюджетов являются:[59]

· составление и утверждение бюджетной росписи;

· утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, а также утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям;

· утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств;

· принятие денежных обязательств получателями бюджетных средств;

· подтверждение и выверка исполнения денежных обязательств.

Процедура финансирования заключается в расходовании бюджетных средств.

По расходам бюджет исполняется специальными субъектами — участниками бюджетных правоотношений, которые называются:

· главный распорядитель бюджетных средств;

· распорядитель бюджетных средств;

· получатель бюджетных средств.

Главный распорядитель средств федерального бюджета — орган государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, определенный ведомственной классификацией расходов федерального бюджета.[60]

Главный распорядитель средств бюджета субъекта РФ, средств местного бюджета — орган государственной власти субъекта РФ, орган местного самоуправления, бюджетное учреждение, имеющее право распределять бюджетные средства по подведомственным распорядителям и получателям средств бюджета субъекта РФ, средств местного бюджета.

Распорядитель бюджетных средств — орган государственной власти или орган местного самоуправления, имеющие право распределять бюджетные средства по подведомственным получателям бюджетных средств.[61]

Получатель бюджетных средств — бюджетное учреждение или иная организация, имеющая право на получение бюджетных средств, в соответствии с бюджетной росписью на соответствующий год.[62]

Бюджетное учреждение - организация, созданная органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов.[63]

Бюджеты по расходам исполняются в пределах фактического наличия бюджетных средств на едином счете бюджета с соблюдением обязательных последовательно осуществляемых процедур санкционирования и финансирования. В течение 10 дней со дня утверждения сводной бюджетной росписи орган, исполняющий бюджет, доводит показатели указанной росписи до всех нижестоящих распорядителей и получателей бюджетных средств. Доведение показателей сводной бюджетной росписи осуществляется в форме уведомлений о бюджетных ассигнованиях на период действия утвержденного бюджета.[64] В течение 10 дней со дня получения уведомления о бюджетных ассигнованиях бюджетное учреждение обязано составить и представить на утверждение вышестоящего распорядителя бюджетных средств смету доходов и расходов по установленной форме. В течение пяти дней со дня представления указанной сметы распорядитель бюджетных средств утверждает эту смету.[65]

Утвердив смету доходов и расходов, главный распорядитель бюджетных средств (распорядитель бюджетных средств) берет на себя бюджетное обязательство. Бюджетное обязательство – это признанная органом, исполняющим бюджет, обязанность совершить расходование средств соответствующего бюджета в течение определенного срока, возникающая в соответствии с законом о бюджете и со сводной бюджетной росписью.[66]

Расходование бюджетных средств осуществляется путем списания денежных средств с единого счета бюджета в размере подтвержденного бюджетного обязательства в пользу физических и юридических лиц. Объем расходуемых бюджетных средств должен соответствовать объему подтвержденных денежных обязательств.[67] Все доходы бюджета, источники финансирования дефицита бюджета, расходы бюджета, а также операции, осуществляемые в процессе исполнения бюджета, подлежат бюджетному учету, основывающемуся на едином плане счетов. Бюджетный учет организуется органом, исполняющим бюджет. Единый план счетов бюджетного учета устанавливается Правительством РФ.[68]

Стадия исполнения бюджета заканчивается 31 декабря и длится, таким образом, ровно один год. Однако, если лимиты бюджетных обязательств прекращают свое действие 31 декабря, то принятие денежных обязательств после не допускается уже после 25 декабря. Подтверждение денежных обязательств должно быть завершено органом, исполняющим бюджет, 28 декабря. До 31 декабря включительно орган, исполняющий бюджет, обязан оплатить принятые и подтвержденные денежные обязательства. Счета, используемые для исполнения бюджета завершаемого года, подлежат закрытию в 24 часа 31 декабря.[69]

Вопрос 5. Отчет об исполнении бюджета

Бюджетный процесс завершается составлением и утверждением отчета об исполнении бюджета, что является важной формой контроля за исполнением бюджета.

Отчетность об исполнении бюджета может быть оперативной, ежеквартальной, полугодовой и годовой. Сбор, свод, составление и представление отчетности об исполнении бюджета осуществляются уполномоченным исполнительным органом. Единая методология отчетности об исполнении бюджета устанавливается Правительством РФ. В установленном порядке уполномоченный исполнительный орган представляет ежеквартальные, полугодовой и годовой отчеты об исполнении бюджета в представительный орган и соответствующий контрольный орган, а также в Федеральное казначейство.[70] Отчет об исполнении бюджета готовит орган, исполняющий бюджет, на основании отчетов главных распорядителей, распорядителей и получателей бюджетных средств.[71]

Отчет об исполнении бюджета представляется в соответствующий представительный орган в форме проекта закона (решения).[72] Представительный орган принимает решение по отчету об исполнении бюджета после получения результатов проверки указанного отчета, проведенной соответствующими контрольными органами.

Ежегодно не позднее 1 июня текущего года Правительство РФ представляет в Государственную Думу и Счетную палату РФ отчет об исполнении федерального бюджета за отчетный финансовый год в форме федерального закона.[73] Одновременно с отчетом об исполнении федерального бюджета за отчетный финансовый год в Госдуму вносятся отчеты об исполнении бюджетов федеральных целевых бюджетных фондов.[74] Счетная палата РФ проводит проверку отчета об исполнении федерального бюджета за отчетный финансовый год и готовит заключение по отчету Правительства РФ об исполнении федерального бюджета в течение 4,5 месяца после представления Правительством РФ указанного отчета в Государственную Думу, используя материалы и результаты проведенных проверок.[75] Государственная Дума рассматривает отчет об исполнении федерального бюджета в течение 1,5 месяца после получения заключения Счетной палаты РФ.[76]

Стадия рассмотрения и утверждения отчетов об исполнении бюджетов может длиться до полутора лет.[77] На уровне субъектов РФ рассмотрение и принятие отчетов об исполнении бюджетов субъектов РФ и бюджетов территориальных внебюджетных фондов происходит значительно быстрее, и длится от шести до десяти месяцев.[78] Муниципальные образования, в свою очередь, еще быстрее рассматривают и утверждают отчеты об исполнении местных бюджетов. В среднем этом процесс занимает у них до пяти месяцев.[79]

После утверждения отчета об исполнении бюджета бюджетный процесс заканчивается.

[1] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 6.

[2] Эриашвили Н.Д. Финансовое право: Учебник для вузов. - М.: ЮНИТИ-ДАНА, Закон и право, 2000. С. 110.

[3] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 242, 264.

[4] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 151.

[5] Грачева Е.Ю. Финансовое право: Схемы и комментарии: Учебное пособие. -3-е изд., испр. и доп. - М.: Юриспруденция, 1999. С. 34.

[6] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 152.

[7] Федеральный закон от 23.12.2003 № 186-ФЗ «О федеральном бюджете на 2004 год».

[8] Федеральный закон от 23.12.2003 № 175-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2004 год».

[9] Закон Белгородской области от 31.12.2003 № 109 «Об областном бюджете на 2004 год».

[10] Решение Белгородского городского Совета депутатов от 30.12.2003 № 6 «О бюджете города Белгорода на 2004 год».

[11] Закон Белгородской области от 31.12.2003 № 110 «О бюджете Белгородского территориального фонда обязательного медицинского страхования на 2004 год».

[12] Закон Белгородской области от 10.05.2000 № 97 «О порядке и сроках внесения, рассмотрения и принятия закона Белгородской области об областном бюджете».

[13] Решение Белгородского город. Совета депутатов от 23.07.2002 № 285 «Об утверждении положения о бюджетном устройстве и бюджетном процессе в городе Белгороде».

[14] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 153.

[15] Там же, ст. 154.

[16] Там же, ст. 155.

[17] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 156.

[18] Там же, ст. 157.

[19] Там же, ст. 170.

[20] Послание Президента РФ Федеральному Собранию от 26.05.2004 «Послание президента России Владимира Путина Федеральному собранию РФ».

[21] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 171.

[22] Там же, ст. 169.

[23] Там же, ст. 171.

[24] Там же, ст. 172.

[25] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 184.

[26] Постановление Правительства РФ от 30.03.2002 № 186 (ред. от 18.07.2002) «О разработке прогноза социально - экономического развития Российской Федерации на 2003 год и проекта Федерального закона «О федеральном бюджете на 2003 год», параметров прогноза социально - экономического развития Российской Федерации до 2005 года и перспективного финансового плана до 2005 года».

[27] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 173-175.

[28] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 184.

[29] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 186.

[30] Там же, ст. 185.

[31] Постановление ГД ФС РФ от 22.01.1998 № 2134-II ГД (ред. от 09.07.2004) «О регламенте Государственной Думы Федерального Собрания Российской Федерации».

[32] Постановление СФ ФС РФ от 30.01.2002 № 33-СФ (ред. от 26.05.2004) «О регламенте Совета Федерации Федерального Собрания Российской Федерации».

[33] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 196.

[34] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 188.

[35] Там же, ст. 194.

[36] Там же, ст. 192.

[37] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 198.

[38] Там же, ст. 200.

[39] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 199.

[40] Там же, ст. 201, 202.

[41] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 203.

[42] Там же, ст. 204.

[43] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 205.

[44] Там же, ст. 206.

[45] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 207.

[46] Там же, ст. 208.

[47] Там же, ст. 209.

[48] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 210.

[49] Там же, ст. 211.

[50] Там же, гл. 23.

[51] Там же, ст. 213.

[52] Закон Белгородской области от 10.05.2000 № 97 «О порядке и сроках внесения, рассмотрения и принятия закона Белгородской области об областном бюджете».

Решение Белгородского город. Совета депутатов от 23.07.2002 № 285 «Об утверждении положения о бюджетном устройстве и бюджетном процессе в городе Белгороде».

[53] Финансовое право: Учебник / Отв. ред. проф., д.ю.н. Н.И. Химичева. М.: Юристь, 2002. С.128.

[54] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 215.

[55] Там же, ст. 215.1

[56] Там же, ст. 216.

[57] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 217.

[58] Там же, ст. 218.

[59] Там же, ст. 219.

[60] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 158

[61] Там же, ст. 159.

[62] Там же, ст. 162.

[63] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 161.

[64] Там же, ст. 220.

[65] Там же, ст. 221.

[66] Там же, ст. 222.

[67] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 227.

[68] Там же, ст. 240.

[69] Там же, ст. 242.

[70] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 241.

[71] Там же, ст. 271.

[72] Там же, ст. 272.

[73] Федеральный закон от 08.05.2004 № 35-ФЗ «Об исполнении федерального бюджета за 2002 год».

[74] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 275.

Федеральный закон от 28.07.2004 № 90-ФЗ «Об исполнении бюджета Пенсионного фонда Российской Федерации за 2002 год».

[75] Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 20.08.2004), ст. 277.

[76] Там же, ст. 279.

[77] Федеральный закон от 07.06.2003 № 67-ФЗ «Об исполнении федерального бюджета за 2001 год».

[78] Закон Белгородской области от 12.07.2004 № 129 «Об исполнении областного бюджета за 2003 год».

Закон Белгородской области от 22.09.2003 № 91 «Об исполнении бюджета Белгородского территориального фонда обязательного медицинского страхования за 2002 год».

[79] Решение Белгородского город. Совета депутатов от 27.04.2004 № 41 «Об исполнении бюджета города Белгорода за 2003 год».

Перепечатка материалов без ссылки на наш сайт запрещена