Шпаргалка: Финансы и кредит

Шпаргалка: Финансы и кредит

Вопрос 1

Сущность и происхождение денег, отличие от товара, деньги и стоимость

Деньги – это активы, объекты, предметы, посредством которых выражается стоимость всех других товаров, служащие средством обращения, единицей счета и средством накопления.

Деньги возникли много тысячелетий тому назад самопроизвольно, независимо от воли и желания людей.

Основные этапы в развитии денег:

1-ый этап: натуральное хозяйство

- уровень производительных сил низкий;

- продукция производится для собственного потребления, т.е. имеет потребительскую стоимость.

2-ой этап: появление стандартизированных слитков и металлических денег.

VIII в до н.э. – появление стандартизированных слитков с гарантированным весом и составом

XII в до н.э. в Китае и VII в до н.э. в государствах средиземноморья появляются металлические деньги, одинаковые по весу и по составу сплавов.

3-ий этап: эпоха металлических денег.

С 1916 по 1900гг. – большинство стран перешло к золотомонетному стандарту, при котором главная денежная единица чеканилась в полноценной, имеющей хождение золотой монете. Номинал равнялся стоимости содержащегося золота. Серебряные и медные монеты – разменные.

4-ый этап: появление суррогатных денег (конец XIX – начало XX вв.)

Денежные знаки – необеспеченные золотом банкноты, казначейские билеты, монеты из недорогих сплавов. Не имеют собственной стоимости, свидетельствуют о праве держателя получить в обмен на них определенную стоимость. Становятся опосредованными представителями стоимости.

5-ый этап: эпоха бумажных и кредитных денег.

С 1976 г. золото вытеснено бумажными и кредитными деньгами. Происходит демонетизация золота.

Сущность денег как экономической категории заключается в том, что они являются специфическим видом товара и обладают следующими свойствами:

1. Всеобщая обмениваемость (крупную купюру на мелкие)

2. Самостоятельная меновая стоимость (ни один товар нельзя поменять на тот же, но большим числом)

3. Деньги есть форма внешней меры труда (стоимость – затраты рабочего времени, а внешняя мера ее проявления – оплата, выраженная в деньгах)

4. Абсолютная ликвидность

Современные деньги, имея единую природу с товарами, существенно от них отличаются:

· В отличие от товара, имеющего одну потребительскую стоимость, деньги обладают двоякой потребительской стоимостью. С одной стороны это обычная потребительская стоимость, а с другой общественная потребительская стоимость, т.е. способность быть всеобщим эквивалентом;

· Товар существует и функционирует только в одной реальной форме, а деньги – в трех: реальной, идеальной и в виде денежных знаков;

· Денежный фетишизм гораздо сильнее влияет на индивидуальную и общественную психологию людей, и отсюда его отрицательное и положительное влияние на поведение людей, их судьбы и общественные процессы.

Эволюция обмена товара предполагает развитие форм собственности

1. Простая, или случайная, форма стоимости. В простой форме стоимости заложены основы будущих денег.

2. Развернутая форма стоимости. Один товар встречается при обмене с множеством других товаров эквивалентов

3. Всеобщая форма стоимости. Товар становится главной целью производства.

4. Денежная форма стоимости

Для денежной формы стоимости характерны следующие черты:

· Один товар монополизирует на продолжительное время роль всеобщего эквивалента;

Натуральная форма денежного товара срастается с его эквивалентной формой. Это означает, что потребительская стоимость товара-денег внешне скрывается, а остается лишь его всеобщая форма ценности.

Вопрос 2

Заместители действительных денег

Заместители действительных денег (знаки стоимости) - деньги, номинальная стоимость которых выше реальной, т.е. затраченного на их производство общественного труда.

К ним относятся:

· металлические знаки стоимости

· бумажные знаки стоимости (бумажные и кредитные деньги)

бумажные деньги – это знаки, представители полноценных денег, возникших исторически из металлического обращения.

По экономической природе бумажные деньги неустойчивы, подвержены процессам инфляции. Неустойчивость связана с тем, что выпуск денег регулируется не столько потребностью товарооборота в них, сколько постоянно растущими потребностями государства в финансовых ресурсах, поэтому бумажные деньги не могут выполнять роль сокровища.

Недостатки присущие бумажным деньгам могут устраняться при помощи кредитных денег.

Кредитные деньги возникают тогда, когда купля-продажа товара осуществляется с рассрочкой платежа.

Электронные деньги – это деньги на расчетах компьютерной памяти банков, распоряжение которыми осуществляется с помощью специального электронного устройства.

Кредитные карточки – это средство расчета, заменяющее наличные деньги и чеки, а также позволяющее получить в банке краткосрочную ссуду.

Вопрос 3

Функции денег: мера стоимости, средство обращения, средство накопления и сбережения, средство платежа, мировые деньги

Функции выражают внутреннюю основу, содержание денег.

1. Функция денег как меры стоимости

Являются единицей счета, т.е. единицей, на основе которой назначаются цены и ведутся счета.

2. Функция денег как средства обращения

Являются посредником в сделках купли-продажи. Присутствуют в обмене, обслуживают его, способствуют развитию товарного обмена. Альтернатива – бартер (Т – Т).

3. Функция денег, как средства накопления и сбережения

Без нее не возможен экономический рост, но чтобы определить сумму в государстве должен поддерживаться исходный уровень покупательской способности в течение длительного периода.

4. Функция денег как средства платежа

Функция денег как средства платежа связана, как и функция средства обращения, прежде всего с обращением товаров. Функция денег средства платежа возникает там, где имеет место регулярная купля-продажа товаров в кредит и где поэтому переход товаров от продавца к покупателю предшествует денежному обращению.

Функция денег как средства платежа проявляется в том, что деньги используются для погашения разного рода обязательства (оплата труда, уплата налогов, погашение кредитов и т.д.).

Движение денег в их функции средства платежа непосредственно во времени не совпадает с движением материальных ценностей или услуг.

С участием денег как платежного средства обеспечивается формирование доходной части бюджета.

5. Функция мировых денег

Реализуется в процессе обслуживания экономических связей между странами. В роли мировых денег выступает золото. В современных условиях произошла утрата золотом монопольного статуса международного расчетного средства. Все шире в качестве мировых денег используются конвертируемые валюты.

Вопрос 4

Понятие денежного обращения, взаимосвязь наличного и безналичного денежного обращения. Закон денежного обращения (скорость обора денег)

Денежное обращение - это непрерывное движение денег во внутреннем экономическом обороте страны в системе внешнеэкономических связей в наличной и безналичной формах, обслуживающее реализации товаров и услуг, а также нетоварные платежи.

Наличное денежное обращение – это движение наличных денег в сфере обращения и выполнения ими двух функций (средства платежа и средства обращения).

Безналичное денежное обращение – это движение стоимости без участия наличных денег: перечисление средств по счетам кредитных учреждений, зачет взаимных требований.

Закон денежного обращения устанавливает количество денег, нужное для выполнения ими функций средства обращения и платежа.

Скорость обращения денег определяется числом оборотов денежной единицы за известный период, т.к. одни и те же деньги в течение определенного периода постоянно переходят из рук в руки, обслуживая продажу товаров и оказания услуг.

Закон, определяющий количество денег в обращении, приобретает вид:

Количество денег, необходимых в качестве средства обращения и средства платежа = (Сумма цен реализуемых товаров и услуг – Сумма цен проданных товаров в кредит, срок оплаты которых не наступил + Сумма платежей по домовым обязательствам – Сумма взаимно погашающихся платежей)/среднее число оборота денег как средства обращения, так и как средство платежа.

Вопрос 5

Денежная масса, факторы влияющие на денежную массу. Агрегаты денежной массы

Денежная масса - совокупность покупательских, платежных и накопленных средств, обслуживающая экономические связи и принадлежащая физическим и юридическим лицам, а также государству. Это важный количественный показатель движения денег.

На денежную массу влияют два фактора: количество денег и скорость их оборота.

Количество денежной массы определяется государством – эмитентом денег, его законодательной властью. Рост эмиссии обусловлен потребностями товарного оборота и государства.

Скорость обращения денег, т.е. интенсивность их движения, при выполнении функций обращения и платежа, определяются косвенными методами, в том числе:

- скорость обращения денег в кругообороте стоимости общественного продукта или кругообороте доходов определяется как отношение: Валовой национальный продукт, или национальный доход / Денежная масса (агрегаты М1 или М2). Этот показатель свидетельствует о связи между денежным обращением и процессами экономического развития;

- оборачиваемость денег в платежном обороте определяется отношением: Сумма денег на банковских счетах / Среднегодовая величина денежной массы в обращении. Этот показатель свидетельствует о скорости безналичных расчетов.

К денежным платежам относят:

М0 – наличные деньги в обращении;

М1 – включающий, кроме М0, средства предприятий на расчетных, текущих, специальных счетах в банках, депозиты населения в сберегательных банках, до востребования, средства страховых компаний;

М2 – равный М1, плюс срочные депозиты населения в сберегательных банках, в том числе компенсация;

М3 – состоящий из М2, сертификатов, облигаций государственного займа;

М4 – равен агрегату М3, плюс различные формы депозитов в кредитных учреждениях.

В России для расчета совокупной денежной массы применяют агрегаты М0, М1, М2, М3.

Вопрос 6

Финансы и их признаки. Предпосылки возникновения. Функции финансов

Финансы – совокупность денежных отношений, организованных государством, в процессе которых осуществляются формирование и использование общегосударственных фондов денежных средств для осуществления экономических, социальных и политических задач.

Признаки финансов:

1. Материальной основой существования и функционирования финансов выступают денежные отношения между двумя субъектами, т.е. деньги (где нет денег, не может быть финансов).

2. Субъекты этих отношений обладают разными правами: один из них государство – обладает особыми полномочиями.

3. В процессе этих отношений формируется общегосударственный фонд денежных средств – бюджет, т.е. отношения носят фондовый характер.

4. Регулярное поступление средств в бюджет не может быть обеспечено без придания налогам, сборам и другим платежам государственно-принудительного характера, что достигается посредством правовой нормотворческой деятельности государства, создания соответствующего фискального аппарата.

По этим признакам можно выделить финансы из всей совокупности денежных отношений. Финансы – это всегда денежные отношения, но не любое денежное отношение является финансовым.

Предпосылки возникновения финансов.

В Центральной Европе в результате первых буржуазных революций возник общегосударственный фонд денежных средств – бюджет, которым глава государства не мог единолично пользоваться.

Формирование и использование бюджета стали носить системный характер, т.е. возникли системы государственных доходов и расходов с определенным составом, структурой и законодательным закреплением. Основные группы расходной части бюджета практически не изменялись в течение многих столетий.

Уже тогда были обозначены четыре направления расходов:

- на военные цели;

- на управление;

- на экономику;

- на социальные нужды.

Функции финансов.

Сущность финансов проявляется в их функциях. Под функциями понимаются та "работа", которую выполняют финансы.

распределительная

Проявляется при распределении национального дохода, когда происходит создание основных или первичных доходов. Их сумма равна национальному доходу, формируются они при распределении национального дохода среди участников материального производства. Необходимо дальнейшее распределение или перераспределение национального дохода, в результате которого образуются вторичные или производственные доходы. К ним относятся доходы, полученные в отраслях непроизводственной сферы, налоги. Вторичные доходы служат для формирования конечных пропорций использования национального дохода.

стимулирующая

Заключаются в воздействии на развитие предприятий и отраслей в нужном обществу направлении. Т.е. государство с помощью распределения денежных доходов может эффективно стимулировать или сдерживать развитие того или иного экономического процесса.

контрольная

Заключается в отслеживании распределения ВВП по соответствующим фондам и по целевому назначению. Одна из важнейших задач финансового контроля – проверка точности соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам.

Вопрос 7

Финансы – неотъемлемая часть денежных отношений, признаки финансов, отличия от денежных отношений

Роль значение финансов зависят от того, какое место денежные отношения занимают в экономическом устройстве страны. Не всякие денежные отношения выражают финансовые отношения. Финансы отличаются от денег, как по содержанию, так и по выполняемым функциям. Деньги – это всеобщий эквивалент, с помощью которого измеряются затраты труда производителей, а финансы – экономический инструмент распределения и перераспределения ВВП и национального дохода, орудие контроля за образованием и использованием фондов денежных средств.

Финансы выражают денежные отношения, возникающие между:

- предприятиями в процессе приобретения товарно-материальных ценностей, реализации продукции и услуг;

- предприятиями и вышестоящими организациями при создании централизованных денежных средств и их распределении;

- государством и предприятиями при уплате ими налогов в бюджетную систему и финансировании расходов;

- государством и гражданами при внесении ими налогов и добровольных платежей;

- предприятиями, гражданами и внебюджетными фондами при внесении платежей и получении ресурсов;

- отдельными звеньями бюджетной системы;

Страховыми организациями и предприятиями и населением при уплате страховых взносов и возмещении ущерба при наступления страхового случая.

К финансам относятся также денежные отношения опосредствующие кругооборот фондов предприятий.

Признаки финансов:

5. Материальной основой существования и функционирования финансов выступают денежные отношения между двумя субъектами, т.е. деньги (где нет денег, не может быть финансов).

6. Субъекты этих отношений обладают разными правами: один из них государство – обладает особыми полномочиями.

7. В процессе этих отношений формируется общегосударственный фонд денежных средств – бюджет, т.е. отношения носят фондовый характер.

8. Регулярное поступление средств в бюджет не может быть обеспечено без придания налогам, сборам и другим платежам государственно-принудительного характера, что достигается посредством правовой нормотворческой деятельности государства, создания соответствующего фискального аппарата.

Вопрос 8

Понятия и звенья системы финансов. Централизованные и децентрализованные фонды денежных средств

Понятие "финансовая система" употребляется в двух значениях:

1. как совокупность учреждений, занимающихся денежными операциями (фонды, компании, банки);

2. как система финансовых отношений; при этом понятие "система" предполагает наличие связей.

Финансовая система – это совокупность различных сфер или звеньев финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве.

Каждое звено финансовой системы представляет собой определенную сферу финансовых отношений, а финансовая система в целом – совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств.

Финансовая система России включает в себя следующие звенья финансовых отношений:

Т.о., централизованные финансы используются для регулирования экономики и соц. отношений на макроуровне, а децентрализованные – на микроуровне.

Финансовая система – это система форм и методов образования, распределения и использования фондов денежных средств государства и предприятий.

Если финансовую систему представить как сеть учреждений, то можно выделить три уровня:

1. Федеральный уровень (Министерство финансов);

2. Субъекты федерации (финансовые управления и финансовые отделы при МФ области);

3. Районный уровень (райфинотделы).

Все они занимаются разработкой и использованием бюджета.

Вопрос 9

Содержание и значение финансовой политики. Типы финансовой политики

Финансовая политика – это совокупность гос. мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством его функций.

Финансовая политика оценивается в соответствии с тем, насколько она соответствует интересам общества и способствует интересам намеченных целей.

Финансовая политика направлена на формирование максимально возможного объема финансовых ресурсов, т.к. они являются материальной базой любых преобразований. В процессе проведения финансовой политики особенно важно обеспечение ее взаимосвязи с другими составными частями экономической политики – кредитной, ценовой и денежной.

Выделяется три основных типа финансовой политики:

1. Классическая (до конца 20-ых годов XX века)

Основана на трудах классиков политэкономии А. Смита (1723-1790гг.) и Д. Рикардо (1772-1823гг.) и их последователей.

Основные ее направления – невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма, как главного регулятора хозяйственных процессов. Система управления проста и сосредотачивается в одном органе управления – министерстве финансов (казначействе).

2. Регулирующая

В основу положены теории Дж. Кейнса (1883-1946гг.) и его последователей.

Они исходили из необходимости вмешательства и регулировании государством циклического развития экономики. Вместо единого органа управления возникает несколько самостоятельных специализированных органов. Выделяются отдельные службы занимающиеся планированием бюджета и бюджетных расходов, их финансированием, контролем за налогами, контролем за гос. долгом.

В 70-ых годах в основу финансовой политики была положена неоконсервативная стратегия. Эта разновидность финансовой политики ограничивала вмешательство государства в экономику и соц. область.

3. Планово-директивная

Основоположники – В. Лени и Н. Бухарин.

Применяется в странах, использующих административно-командную систему управления экономикой.

Эта политика позволяет осуществлять прямое, директивное руководство всеми сферами экономики и соц. жизни, в т.ч. и финансами. Цель планово-директивной финансовой политики – обеспечение максимальной концентрации финансовых ресурсов в руках государства для последующего перераспределения в соответствии с основными направлениями гос. плана.

Управление финансами осуществляется из единого центра – Министерства финансов, которое занималось всеми вопросами использования финансового механизма в народном хозяйстве. Других управленческих органов в области финансов не существовало.

Вопрос 10

Финансовая стратегия и тактика. Инструменты и задачи финансовой политики

Инструменты финансовой политики:

1. Управление дефицита бюджета

2. Прямое и косвенное налогообложение

3. Бюджетные расходы

Задачи финансовой политики:

1. Обеспечение финансовыми ресурсами гос. программ экономического и соц. развития;

2. Установление рационального распределения и использование финансовых ресурсов;

3. Регулирование и стимулирование экономических и социальных программ финансовыми методами;

4. Выработка финансового механизма и его развития в соответствии с изменяющимися целями и задачами стратегии;

5. Создание эффективной и максимально деловой системы управления финансами.

Финансовая стратегия – долгосрочный курс финансовой политики, рассчитанный на перспективу и предлагает решения крупномасштабных задач, которые определяются экономической и социальной стратегией. В процессе разработки финансовой стратегии прогнозируются основные направления развития финансов, намечаются принципы использования и организации финансов, решается вопрос о необходимости концентрации финансовых ресурсов на тех направлениях развития экономики, которые разработаны и приняты экономической политикой.

Следовательно, финансовая политика, как составная часть экономической политики, решает задачи изыскания, концентрации и аккумуляции финансовых ресурсов и их распределения по направлениям развития, которые вырабатываются экономической политикой.

Финансовая тактика – решение задач на определенном этапе развития страны и обеспечение этого развития путем своевременного изменения способов организации финансовых ресурсов, направленных на решение задач финансовой политики. Финансовая политика более гибка, т.к. она определяется подвижностью экономических условий и соц. факторов.

Финансовая стратегия и финансовая политика взаимосвязаны. Стратегия создает условия для решения тактических задач, а также выявляет решающие участки развития и приводит в соответствие со способами и форами организации финансовых отношений и взаимосвязей. Финансовая тактика позволяет в более сжатые сроки с наименьшими затратами решать задачи финансовой стратегии.

Вопрос 11

Финансовый механизм и его роль в реализации финансовой политики

Финансовый механизм – совокупность форм организации финансовых отношений, которая позволяет формировать и использовать финансовые ресурсы. Инструментами выступают налоги и неналоговые поступления.

Большое значение имеет выработка финансового механизма для выполнения финансовой политики. Учет условий в процессе проведения финансовой политики требует выявления соответствующих приемов и методов, необходимых для реализации поставленных задач связанных с социальным обеспечением, регулированием налогов, развитием научно-технического прогресса, решением проблем производственного процесса, обеспечение финансовыми ресурсами целевых программ, развитие хозяйства всех регионов. Реализация финансовой политики осуществляется с помощью финансового механизма. Финансовый механизм включает в себя виды, формы и методы организации финансовых отношений и способы их количественного определения. Множество финансовых взаимосвязей предопределяет различные формы и методы организации.

Государство на основе объективных законов определяет формы и методы распределения стоимости валового национального продукта национального дохода. Государство определяет налоги, принципы и направления использования финансовых ресурсов, амортизационную политику. Государство осуществляет планирование и прогнозирование, нормативно оформляя способы организации финансовых отношений. При этом важное значение имеет контроль.

Финансовый механизм делится на:

– финансовый механизм организаций;

– страховой механизм;

– механизм функционирования государственных органов;

– кредитную политику.

Вопрос 12

Понятие управления финансами. Органы управления: задачи и функции

Управление финансами представляет собой взаимосвязанный комплекс мер , инструментов, а также финансовых институтов, обеспечивающих стабильное и эффективное функционирование финансовой системы в целом и ее отдельных звеньев, способствующих развитию реального сектора экономики и разрешению назревших соц. проблем.

Управление финансами в РФ осуществляют высшие органы законодательной власти: Федеральное собрание и две его палаты – Государственная Дума и Совет Федерации. Высшим органом, осуществляющим управление финансами РФ, является Министерство финансов и его органы на местах.

Задачи Министерства финансов РФ:

- разработка и реализация стратегических направлений гос. политики;

- составление проекта и исполнение федерального бюджета;

- обеспечение устойчивости гос. финансов и их активное воздействие на социально-экономическое развитие страны, на осуществление мер по развитию финансового рынка;

- концентрация финансовых ресурсов на приоритетных направлениях социально-экономического развития РФ;

- разработка предложений по привлечению в экономику страны иностранных кредитов;

- совершенствование методов бюджетного планирования, финансирования и отчетности.

Контроль за правильным исчислением, полнотой и своевременностью взносов в бюджет всех обязанных платежей возложен на гос. налоговую службу РФ и ее органы на местах – налоговые инспекции.

За поступление таможенных пошлин несет ответственность Государственный таможенный комитет РФ.

Основные методы финансового управления:

- прогнозирование и планирование;

- налогообложение;

- самофинансирование и кредитование;

- система расчетов и система амортизационных отчислений;

- вопросы стимулирования;

- система финансовых санкций.

Вопрос 13

Финансовое планирование и прогнозирование, его этапы

Основная цель внутрифирменного финансового планирования – обеспечение оптимальных возможностей для успешной хозяйственной деятельности, получение необходимых для этого средств и в конечном итоге достижение прибыльности фирмы. Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой – с уменьшением числа неиспользованных возможностей.

Финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предпринимательской фирмы необходимыми финансовыми ресурсами и повышению эффективности ее финансовой деятельности в будущем периоде.

Основными задачами финансового планирования деятельности фирмы являются:

- обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

- определение путей эффективного вложения капитала, оценка степени рационального его использования;

- выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

- установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

- соблюдение интересов акционеров и других инвесторов;

- контроль за финансовым состоянием, платежеспособностью и кредитоспособностью фирмы.

Значение финансового планирования для фирмы состоит в том, что оно:

- воплощает выработанные стратегические цели в форму конкретных финансовых показателей;

- предоставляет возможности определения жизнеспособности финансовых проектов;

- служит инструментом получения внешнего финансирования.

Исходя из целей, стоящих перед финансовым планированием на фирме, можно отметить, что это – сложный процесс, включающий в себя несколько этапов.

На первом этапе анализируются финансовые показатели деятельности фирмы за предыдущий период на основе важнейших финансовых документов – бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств. Основное внимание уделяется таким показателям, как объем реализации, затраты, размер полученной прибыли. Проведенный анализ дает возможность оценить финансовые результаты деятельности фирмы и определить проблемы, стоящие перед ней.

Второй этап – это разработка финансовой стратегии и финансовой политики по основным направлениям финансовой деятельности фирмы. На этом этапе составляются основные прогнозные документы, которые относятся к перспективным финансовым планам и включаются в структуру бизнес-плана в том случае, если он разрабатывается на фирме.

В процессе осуществления третьего этапа уточняются и конкретизируются основные показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе происходит состыковка показателей финансовых планов с производственными, коммерческими, инвестиционными, строительными и другими Планами и программами, разрабатываемыми предпринимательской фирмой.

Пятый этап – это осуществление оперативного финансового планирования путем разработки оперативных финансовых планов. Планирование предусматривает осуществление текущей производственной, коммерческой и финансовой деятельности фирмы, влияющее на конечные финансовые результаты ее деятельности в целом.

Завершается процесс финансового планирования на фирме анализом и контролем за выполнением финансовых планов. Данный этап заключается в определении фактических конечных финансовых результатов деятельности предпринимательской фирмы, сопоставлении с запланированными показателями, выявлении причин отклонений от плановых показателей, в разработке мер по устранению негативных явлений.

Вопрос 14

Содержание, значение и задачи финансового контроля

Финансовый контроль – контроль со стороны государства за формированием и использованием денежных средств

Финансовый контроль – форма государственного контроля за образованием, распределением и использованием ресурсов всех звеньев финансовой системы.

Значение финансового контроля заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства.

Финансовый контроль включает проверку:

- соблюдения требований экономических законов, оптимальности пропорций распределения и перераспределения стоимости валового общественного продукта и национального дохода;

- составления и исполнения бюджета (бюджетный контроль);

- финансового состояния и эффективного использования трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений, а также налоговый контроль;

- другие направления.

Перед финансовым контролем стоят следующие задачи:

- содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных доходов и фондов народного хозяйства;

- обеспечение своевременности и полноты выполнения финансовых обязательств перед государственным бюджетом;

- выявление внутрипроизводственных резервов роста финансовых ресурсов, в том числе по снижению себестоимости и повышению рентабельности;

- содействие рациональному расходованию материальных ценностей и денежных ресурсов на предприятиях, в организациях и бюджетных учреждениях, а также правильному ведению бухгалтерского учета и отчетности;

- обеспечение соблюдения действующего законодательства и нормативных актов, в том числе в области налогообложения, предприятий, относящихся к различным организационно - правовым формам;

- содействие высокой отдаче внешнеэкономической деятельности предприятий, в том числе по валютным операциям и др.

Вопрос 15

Объекты и принципы финансового контроля, государственный и негосударственный финансовый контроль

Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме фондов денежных средств на всех уровнях и звеньях народного хозяйства.

Финансовому контролю как неотъемлемой части финансовой деятельности присущи те же принципы, на которых строится её осуществление и которые законодательно закреплены в Конституции РФ и иных нормативно - правовых актах.

1. Принцип законности

Выражается в том, что весь процесс создания, распределения и использования фондов денежных средств детально регламентируются нормами финансового права, соблюдение которых обеспечивается возможностью применения к правонарушителям мер государственного принуждения.

2. Принцип гласности

Проявляется в процедуре доведения до сведения граждан, в том числе, с помощью СМИ, содержания проектов различных финансово - плановых актов, принятых отчётов об их выполнении, результатов проверок и ревизии финансовой деятельности и т.д.

3. Принцип федерализма

Проявляется в установлении Конституцией РФ разграничения компетенции РФ и субъектов РФ в области финансов.

4. Принцип плановости

Вся финансовая деятельность государства базируется на основе целой системы финансово - плановых актов, структура которых, порядок составления, утверждения, исполнения закрепляются в соответствующих нормативных актах.

В зависимости от субъектов, финансовый контроль бывает:

1. Государственный финансовый контроль:

- за своевременным исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов;

- за организацией денежного обращения;

- за использованием кредитных ресурсов;

- за состоянием государственного внутреннего и внешнего долга, государственных резервов;

- за предоставлением финансовых и налоговых льгот и преимуществ.

2. К негосударственному финансовому контролю относят:

- контроль финансово-кредитных органов;

- внутрихозяйственный контроль;

- аудиторский (независимый) финансовый контроль.

Вопрос 16

Модели, формы и методы проведение финансового контроля

В финансовом контроля важное значение имеет бюджетный контроль, который охватывает прежде всего государственный бюджет и внебюджетные фонды (неправительственные). Бюджетному контролю подвластны местные финансы и финансы предприятий, принадлежавших государству.

Для осуществления финансового контроля создаются особые контрольные органы, укомплектованные высококвалифицированными специалистами.

Производится финансовый контроль законодательными органами через комитеты и комиссии, в частности, через плановые и бюджетно-финансовые комиссии.

Формы и методы государственного контроля

По срокам:

предварительный (осуществляется до расходования и применяется как профилактическая мера);

текущий (осуществляется во время расходования и сверяется с планом или сметой);

последующий (после проведения расходов на основе отчетных материалов. Делаются определенные выводы для предварительного и текущего контроля).

Методы (способ проведения):

а). ревизия (проверка деятельности всех подразделений по всем документам. Это очень дорогостоящий и редкий метод);

б). инспекция (периодическая проверка финансового состояния предприятия на месте);

в). обследование (изучение недостатков);

г). наблюдение (общее ознакомление с состоянием финансов на предприятии).

Вопрос 17

Сущность и функции финансов организаций

Выражают денежные отношения по созданию, распределению и использованию денежных средств, предназначенных для:

- выполнения обязательств перед финансово-банковской сферой;

- финансирование затрат по расширенному воспроизводству, социальному обслуживанию, материальному стимулированию работающих.

ФПУО – финансы предприятий, организаций и учреждений.

ФПУО как сфера финансовой системы формирует фундамент экономики общества, т.к. создаются материальные и нематериальные блага.

В рамках сферы ФПУО концентрируются преобладающая часть материальных, трудовых и финансовых ресурсов, обеспечивая тем самым процесс расширенного воспроизводства в обществе.

Финансы выполняют три основные функции:

- формирование, поддержание оптимальной структуры и наращивание производственного потенциала предприятия;

- обеспечение текущей финансово-хозяйственной деятельности;

- обеспечение участия предприятия в осуществлении соц. политики.

Финансы предприятия обеспечивают кругооборот основного и оборотного капитала и взаимоотношения с гос. бюджетом, налоговыми органами, банками, страховыми компаниями и прочими учреждениями финансово-кредитной системы.

Вопрос 18

Финансы предприятий, принципы организации

Финансы предприятия представляют собой денежные отношения, связанные с формированием и распределением финансовых ресурсов. Формируются финансовые ресурсы за счет таких источников, как: собственные и приравненные к ним средства (акционерный капитал, паевые взносы, прибыль от основной деятельности, целевые поступления и др.); мобилизуемые на финансовом рынке как результат операций с ценными бумагами; поступающие в порядке перераспределения.

Принципы организации финансов предприятий:

Финансовые отношения коммерческих организаций строятся на определенных принципах, связанных с основами хозяйственной деятельности. Эти принципы находятся в постоянном развитии и совершенствовании.

Л.Н.Павлова к современным принципам финансов предприятий относит: плановость и системность, целевую направленность, диверсификацию, стратегическую ориентированность.[4,c38]. Но эти принципы распространяются на предпринимательскую деятельность вообще, их, естественно в определенном аспекте, следует учитывать и при разработке финансовой политики. Тем не менее, они вряд ли могут служить основой для выработки и практической реализации финансовой политики предприятия.

Вопрос 19

Отраслевые факторы, влияющие на организацию финансов. Финансы организаций различных форм собственности

На организацию финансов хозяйствующих субъектов оказывают влияние два фактора:

· организационно-правовая форма хозяйствования;

· отраслевые технико-экономические особенности.

Организационно-правовая форма хозяйствования определяется Гражданским Кодексом РФ. Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом. Может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Юридическими лицами могут быть организации: преследующие извлечение прибыли в качестве основной цели своей деятельности — коммерческие организации либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками — некоммерческие организации.

Коммерческие организации, являющиеся юридическими лицами, могут создаваться в форме хозяйственных организаций и обществ, производственных кооперативов, государственных и муниципальных предприятий.

Финансовые отношения возникают уже на стадии формирования уставного капитала хозяйствующего субъекта, который с экономической точки зрения представляет собой имущество хозяйствующего субъекта на дату его создания.

Финансы предприятий различных форм собственности в совокупности являются составным звеном финансовой системы РФ. Здесь формируются финансовые потоки, отражающие созданный ВВП, подлежащий в дальнейшем перераспределению через бюджетную систему в производственную и социальную сферы, сферу домашних хозяйств и др.

Финансы предприятий представляют собой систему экономических отношений, связанных с формированием и использованием денежных фондов и накоплений на общегосударственные цели, финансирование затрат самих предприятий.

Особенности финансов предприятий определяются организационно-правовой формой; формой собственности; масштабами деятельности; сферами вложения капитала предприятий.

В зависимости от форм собственности финансы предприятий подразделяют на финансы государственных предприятий и финансы субъектов негосударственных форм собственности (частные, кооперативные, совместные предприятия).

Гражданский кодекс РФ по организационно-правовому признаку разделяет предприятия и организации на коммерческие и некоммерческие.

Вопрос 20

Функции финансов ДХ, взаимосвязь ДХ и рынка (с другими звеньями финансовой системы), бюджет домашнего хозяйства

ДХ – это субъект экономической деятельности, звено финансовой системы.

ДХ – это хозяйство, которое ведется одним или несколькими лицами, имеющими общий бюджет.

Функции ДХ:

1. Обеспечение жизненных потребностей семьи.

2. Распределительная функция.

Финансовые ресурсы ДХ – это обособленные денежные фонды:

a) фонд потребления;

b) фонд сбережения.

Состав финансовых ресурсов ДХ:

a) собственные средства (з/п, доход от подсобного хозяйства, коммерция);

b) мобилизованные (дивиденды, %);

c) средства в порядке перераспределения (пенсии, пособия).

Бюджет ДХ объединяет совокупные доходы и расходы, обеспечивающих личные потребности. В рамках бюджета формируются обособленные денежные фонды:

a) индивидуальные;

b) совместные;

c) резервные (накопления).

Доходы могут быть постоянными (з/п) и временными (выигрыш, доход от ценной бумаги).

Расходы ДХ – это фактические затраты на приобретение материальных и духовных ценностей, необходимых для жизни человека:

a) потребительские расходы;

b) несвязанные с потреблением.

Классификация и структура денежных расходов.

1. По регулярности:

a) постоянные (питание, телефон);

b) регулярные (одежда, транспорт);

c) разовые (лечение, товары длительного пользования).

2. По степени необходимости:

a) первоочередные (питание, одежда);

b) второочередные (образование, страхование, медицина);

c) прочее.

3. По целям использования:

a) потребительские (товары и услуги);

b) обязательные платежи (налоги);

c) накопления и сбережения.

Вопрос 21

Государственные и муниципальные финансы: состав и функция

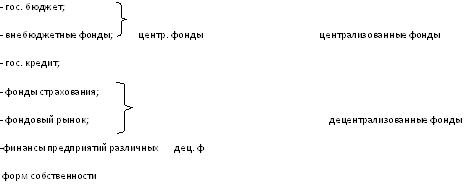

Государственные финансы — совокупность централизованных и децентрализованных фондов, создаваемых с целью обеспечения гос. и соц. потребностей. Гос фонды образуются за счет изъятия части дохода.

Государственные финансы включают в себя:

1). Бюджет – экономическая категория, представленная денежными отношениями, возникающими у государства с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда страны, предназначенного на финансирование народного хозяйства, социально – культурных нужд, нужд обороны и государственного управления.

2). Внебюджетные фонды — специфическая форма перераспределения и использования финансовых ресурсов, привлекаемых для финансирования некоторых общественных потребностей и комплексно используемых на основе организационной самостоятельности фондов.

Источники формирования

а) специальные целевые налоги, займы и доходы от проведения денежно вещевых лотерей;

б) субсидии из бюджета;

в) дополнительные доходы и сэкономленные финансовые ресурсы

г) добровольные взносы и пожертвования.

Внебюджетные фонды гарантируют целевое использование ресурсов в полном объеме их поступления и своевременное финансирование важнейших социальных мероприятий; они выполняют роль финансового резерва, к которому прибегают государственные власти в случае финансовых затруднений.

3) Государственный кредит — денежные отношения, возникающие у государства с юридическими и физическими лицами в связи с мобилизацией временно свободных денежных средств в распоряжение органов государственной власти и их использование на финансирование государственных расходов.

Формы государственного кредита:

– государственные займы;

– казначейские ссуды.

Центральное место занимает бюджет. Бюджет строится по балансовому принципу и имеет две части: доходы и расходы.

Основная функция гос. финансов – фискальная: сбор денег в гос. фонды.

Главным источником формирования гос. доходов является национальный доход (НД), а при наступлении чрезвычайной ситуации – части национального богатства.

Государственные финансы – денежные отношения по поводу распределения и перераспределения ВНП, которые связаны с формированием финансовых ресурсов в руках государства.

Государственные финансы:

1). Федеральные финансы (В РФ в есть следующее административное деление:

а). республики (89 шт.);

б). края;

в). области;

г). Москва и Санкт - Петербург);

2). Финансы субъектов Федерации (в РФ 89 субъектов)

Местные финансы не относятся к государственным финансам, т.к. разрабатываются документы по разграничению местных прав и полномочий и государственных.

Местные финансы – это финансы местных органов власти или органов управления. Например, в области есть районы, каждый из которых имеет свой бюджет.

Местные финансы распределяют, перераспределяют и используют национальный доход в соответствии с теми функциями, которыми они наделены.

К компетенции местных органов власти относятся:

а). образование;

б). обеспечение внутренней безопасности;

в). здравоохранение;

г). социальное обеспечение.

Вопрос 22

Общая характеристика государственных и муниципальных финансов: методы мобилизации гос. доходов, принципы организации и значение гос. Расходов

Государственные доходы – часть финансовых отношений, которая связана с формированием финансовых ресурсов в распоряжении государства и государственных предприятий. Они делятся на:

– централизованные (Федеральные финансы);

– децентрализованные (финансы субъектов Федерации).

Государственные доходы делятся на:

а). внутренние;

б). внешние.

В расходах бюджета находят свое выражение две стороны единого распределительного процесса: расщепление бюджетного фонда на составные части и формирование денежных фондов целевого назначения у предприятий, организаций и учреждений материального производства и непроизводственной сферы, получающих бюджетные ассигнования.

По роли в общественном производстве расходы государственного бюджета подразделяются на две части: одна связана с развитием материального производства, совершенствованием его отраслевой структуры, другая используется на содержание и дальнейшее развитие непроизводственной сферы. Экономическая группировка бюджетных расходов по их общественному назначению отражает выполняемые государством функции - экономическую, социальную, оборонную и др. В соответствии с общественным назначением все расходы бюджета могут быть подразделены на четыре группы: народное хозяйство, социально-культурные мероприятия, оборона, управление. Структура бюджетных расходов в разрезе названных групп в течение многих лет была у нас относительно стабильной, демонстрируя давно сложившиеся приоритеты в распределении бюджетных средств. Основные ресурсы - примерно половина - направлялись на финансирование народного хозяйства, обеспечивая реализацию экономической функции государства; около трети - на социально-культурные мероприятия.

Расходы государственного бюджета тесно взаимосвязаны с его доходами. Эта взаимосвязь выражается в количественном соответствии расходов доходам, а также в их влиянии друг на друга.

Мобилизация средств в доходную часть осуществляется через:

1. взыскание налогов и пошлин;

2. получение доходов от гос. собственности;

3. внутренние и внешние займы;

продажа и залог гос. собственности.

Вопрос 23

Сущность, роль и функции бюджета, уровни бюджетной системы РФ

Бюджет в экономике – это роспись доходов и расходов субъекта хозяйствования за определенный период времени, как правило за год.

В зависимости от субъекта хозяйствования, для которого он составлен, различают государственный и местный (в т.ч. региональный и муниципальный), а также потребительский (семейный) бюджеты. Бюджет является формой образования и расходования денежных средств для обеспечения функций органов гос. власти.

Гос. бюджет представляет собой систему денежных отношений, имеющих императивную форму, выражающих движение чистого дохода общества, в процессе которого образуется и используется централизованный фонд государства в целях выполнения им своих функций.

Сущность и содержание бюджета определяется функциями государства, важнейшей из которых является воспроизводство производственных отношений, превалирующих на том или ином этапе развития государства.

Роль бюджета:

1. Воспроизводственный процесс в экономике.

2. Перераспределение НД между отраслями.

3. Содержание и финансирование бюджетных учреждений.

4. Поддержка непроизводственной сферы.

5. Выравнивание уровней развития регионов.

6. Помощь негосударственному сектору экономики.

Функции бюджета:

1. Формирование денежных средств общегосударственного фонда (налоги, налоговые доходы, займы);

2. Использование денежных средств по конкретным направлениям по отраслям народного хозяйства, по регионам, по учреждениям;

3. Контрольная (поступление и целевое использование).

Совокупность всех видов бюджетов образует бюджетную систему государства. Взаимосвязь между ее отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством.

В соответствии с законом РФ "Об основах бюджетного устройства и бюджетного процесса" в нашей стране действует бюджетная система, в которою входят:

1. Федеральный бюджет РФ;

2. Республиканские бюджеты республик в составе РФ, областной бюджет автономной области, окружные бюджеты, краевые бюджеты краев, областные бюджеты областей, бюджеты Москвы и Санкт-Петербурга;

3. Местные бюджеты.

Вопрос 24

Уровни бюджетной системы РФ, принципы функционирования бюджетной системы

В соответствии с законом РФ "Об основах бюджетного устройства и бюджетного процесса" в нашей стране действует бюджетная система, в которою входят:

1. Федеральный бюджет РФ;

2. Республиканские бюджеты республик в составе РФ, областной бюджет автономной области, окружные бюджеты, краевые бюджеты краев, областные бюджеты областей, бюджеты Москвы и Санкт-Петербурга;

3. Местные бюджеты.

В процессе своего развития, особенно на стадии борьбы буржуазии за власть, выработались четыре принципа, которым должен соответствовать бюджет:

1. Полнота бюджета

Включение в бюджет полностью всех доходов и расходов правительственных органов. Различают бюджет брутто и бюджет нетто. В бюджет брутто включаются все валовые расходы государства и валовые расходы, а в бюджет нетто – только чистые доходы и расходы.

2. Единство бюджета

Заключается как в единообразном порядке составления бюджета, так и в едином бюджетном документе. Должен быть только один бюджет, в котором отражаются все доходы и расходы государства. Единство предполагает сопоставление частей бюджета между собой. Для этого применяется единая бюджетная классификация, т.е. группировка доходов и расходов бюджета по однородным признакам.

3. Правдивость

Реальность бюджета предполагает, что все суммы доходов и расходов бюджета должны быть обоснованны и правильны.

4. Гласность бюджета

Предполагает открытое обсуждение бюджета и утверждение его законодательным органом страны.

Вопрос 25

Бюджетный дефицит и методы его финансирования. Заемная деятельность государства на внутреннем рынке и внешнем рынке

Каждое правительство стремиться уравнять доходную и расходную часть бюджета, создать "баланс дохода". В реальной действительности расходная часть, как правило, превышает доходную. Такое состояние бюджета называется "бюджетным дефицитом". Эта ситуация характерна, как для развитых стран мира, так и для нашего государства.

Для покрытия дефицита бюджета могут быть использованы различные финансовые инструменты:

1. Внутренние займы

2. Внешние заимствования

3. Денежная эмиссия

Внутреннее заимствование – это перераспределение имеющихся в стране ресурсов между секторами экономики.

В случае, если в процессе исполнения бюджета происходит превышение предельного уровня дефицита или значительное снижение поступлений доходов, может быть введен механизм секвестра расходов. Он заключается в пропорциональном снижении расходов ежемесячно по всем статьям бюджета, за исключением защищенных в течение оставшегося текущего финансового года.

Государственные займы представляют собой выпуск и реализацию ценных бумаг (облигаций и казначейских векселей). Доля гос. займов в бюджете составляет от 10 до 20%.

При осуществлении внешнего заимствования привлекаются средства международных организаций экономического развития, иностранных государств, иностранных коммерческих банков и фирм с целью оплаты гос. закупок за рубежом, возврата ранее полученных кредитов, проценты по имеющимся займам и других целей.

В РФ для покрытия дефицита бюджета правительство, как правило, прибегает к кредитам ЦБ РФ, а также гос. займам, осуществляемым посредством выпуска ценных бумаг, гос. облигаций, в результате появляется и растет гос. долг. Если покрытие дефицита производится постоянно таким способом, то рост гос. долга может привести к банкротству государства.

Вопрос 26

Уровни бюджетной системы РФ, доходы и расходы Федерального бюджета, местного бюджета

Бюджетная система РФ в 1991г. претерпела кардинальные изменения. До этого ее гос. бюджет включался в гос. бюджет СССР, в котором отражались все бюджеты на территории страны, в том числе сельские и поселковые.

Гос. бюджетная система РФ состоит из трех звеньев и включает в себя:

· Федеральный бюджет;

· 21 республиканский бюджет в составе РФ, 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет Еврейской автономной области;

· Около 29 тысяч местных бюджетов (городских, районных, поселковых, сельских).

Все эти бюджеты функционируют автономно. Местные бюджеты своими доходами и расходами не входят в бюджеты территорий, а последние не включаются в федеральный республиканский бюджет.

Внебюджетные спец. фонды – это средства правительства и местных властей, связанные с финансированием расходов, не включаемых в бюджет.

Внебюджетные фонды имеют строго целевое назначение –расширение соц. услуг населению, стимулирование развития отсталых отраслей инфраструктуры, обеспечение дополнительными ресурсами приоритетных отраслей экономики.

Важнейшим среди соц. фондов является Пенсионный фонд, средства которого формируются за счет страховых взносов работодателей и работающих, дотаций из федерального бюджета и ресурсов, получаемых от собственных инвестиций фонда. Средства Пенсионного фонда используются на выплату пенсий по возрасту, инвалидности, по случаю потери кормильца, за выслугу лет, соц. пенсий, а также пособий на детей, пострадавших на Чернобыльской АЭС.

К соц. фондам относятся также Фонд соц. страхования, Гос. фонда занятости населения, Федеральный и территориальный фонды обязательного медицинского страхования.

Федеральный бюджет

Бюджетное устройство определяется гос. устройством.

Порядок и сроки составления проекта федерального бюджета, а также порядок работы над документами и материалами определяется правительством исходя из бюджетного кодекса РФ.

Первым этапом формирования бюджета является разработка исполнительными органами власти и выбор правительства прогноза функционирования экономики на очередной год.

На втором этапе формирования проекта федерального бюджета осуществляется распределение предельных объемов бюджетного финансирования.

Местные бюджеты

Местный бюджет – это бюджет соответствующего муниципального образования, формирование, утверждение и исполнение которого осуществляют органы местного самоуправления.

Местные бюджеты не относятся к системе гос. финансов, хотя и являются элементом бюджетной системы страны.

Доходная часть месных бюджетов состоит из собственных доходов, поступлений от регулирующих доходов, может включать финансовую помощь в различных формах (дотации, субвенции, средства рационального фонда поддержки муниципальных образований), средства, полученные по взаимным расчетам.

К местным налогам и сборам относятся:

· Земельный налог;

· Налог на имущество физ. лиц;

· Налог на рекламу;

· Налог на наследование или дарение;

· Местные лицензионные сборы.

За местным бюджетом закрепляются и доля отчислений от федеральных налогов, которые регионы получают с федерального уровня.

Расходы бюджетов МО делятся на расходы, связанные с:

· Решением вопросов местного значения;

· Осуществлением отдельных гос. полномочий, переданных органам местного самоуправления;

· Обслуживанием и погашением долга оп муниципальным ссудам и займам и пр.

Уставом МО могут быть предусмотрены и другие расходы, а также уточнен порядок использования расходной части местного бюджета.

Вопрос 27

Рынок государственных ценных бумаг. Управление государственным кредитом

Рынок государственных ценных бумаг – особая форма торговли финансовыми ресурсами, которая опосредствуется выпуском и обращение государственных ценных бумаг. Это важнейший элемент фондового рынка любой страны. В странах с развитой рыночной экономикой рынок государственных ценных бумаг выполняет следующие функции:

• во-первых, с его помощью осуществляется централизованное заимствование государством временно свободных денежных средств у коммерческих банков, инвестиционных и финансовых компаний, различных предприятий и населения. Полученные таким образом денежные ресурсы традиционно используются для не инфляционного финансирования дефицита государственного бюджета. То есть, средства, полученные от реализации государственных ценных бумаг, позволяют без инфляционно покрыть дефицит государственного бюджета ;

• во-вторых, различные государственные ценные бумаги активно используются при проведении центральными банками денежно-кредитной политики. На практике это означает регулирование с помощью государственных обязательств размеров денежной массы, находящейся в обращении;

• в-третьих, государственные ценные бумаги, будучи надежными и ликвидными активами, применяются для поддержания ликвидности балансов финансово-кредитных учреждений. [7]

Таким образом именно государственные ценные бумаги могут стать основой для формирования развитого отечественного фондового рынка в случае их размещения на условиях, что определяются рыночной конъюнктурой.

Рынки ценных бумаг подразделяются на первичный и вторичный, биржевой и внебиржевой.

Первичный рынок ценных бумаг - это рынок, который обслуживает выпуск (эмиссию) и первичное размещение ценных бумаг. Вторичный рынок является рынком, где производится купля-продажа ранее выпущенных ценных бумаг, характеризуется операциями перепродажи ценных бумаг.

По организационным формам различают биржевой рынок (фондовая или валютная биржа) и внебиржевой рынок.

Внебиржевой рынок - сфера обращения ценных бумаг, не допущенных к котировке на фондовых биржах. На внебиржевом рынке размещаются также новые выпуски ценных бумаг. Внебиржевой рынок организуется дилерами, которые могут быть или не быть членами фондовой биржи. Внебиржевой рынок ценных бумаг проводится по телефону, телефаксу, компьютерным сетям. Он занимается главным образом ценными бумагами тех акционерных обществ, которые не имеют достаточного количества акций или доходов для того, чтобы зарегистрировать (пройти листинг) свои акции на какой-либо бирже. Внебиржевой рынок ценных бумаг проводится по телефону, телефаксу, компьютерным сетям. Он занимается главным образом ценными бумагами тех акционерных обществ, которые не имеют достаточного количества акций или доходов для того, чтобы зарегистрировать (пройти листинг) свои акции на какой-либо бирже.

Операции с ценными бумагами проводят фондовые биржи (для бумаг в валюте - валютные биржи) и инвестиционные институты.

Фондовая биржа представляет собой организованный и регулярно функционирующий рынок по купле-продаже ценных бумаг. Организационно-фондовая биржа представлена в форме хозяйствующего субъекта, работающего по лицензии и занимающегося обращением ценных бумаг. Под обращением ценных бумаг понимаются их купля, продажа, а также другие действия, предусмотренные законодательством, приводящие к смене владельца ценных бумаг. Биржа не является коммерческим предприятием. Как хозяйствующий субъект биржа предоставляет помещение для сделок с ценными бумагами, оказывает расчетные и информационные услуги, дает определенные гарантии, накладывает ограничения на торговлю ценными бумагами и получает комиссионные от сделок. Функции фондовых бирж заключаются в мобилизации временно свободных денежных средств через продажу ценных бумаги в установлении рыночной стоимости ценных бумаг и в установлении рыночной стоимости ценных бумаг.

Государство как правило, выпускает ценные бумаги с целью привлечения средств для:

• финансирования текущего бюджетного дефицита;

• погашения ранее размещенных займов;

• обеспечения кассового исполнения государственного бюджета;

• сглаживания неравномерности поступления налоговых платежей;

• обеспечения коммерческих банков ликвидными резервными активами;

• финансирования целевых программ, осуществляемых местными органами власти;

поддержки социально значимых учреждений и организаций.

Вопрос 28

Заемная деятельность государства на внешнем рынке. Управление государственным внешним долгом

В зависимости от источника привлекаемых иностранных заемных средств, выделяют двусторонние (многосторонние) межгосударственные (межправительственные) займы, кредиты международных финансовых институтов, кредиты (займы) иностранных частных инвесторов и заимствования на мировом рынке ссудного капитала.

В зависимости от дифференциации? по видам заимствования и формируемого портфеля долговых обязательств государственные внешние заимствования подразделяются на иностранные кредиты (ссуды) и заимствования, осуществляемые путем эмиссии государственных ценных бумаг (главным образом, в форме государственных облигационных займов), номинированных в иностранной валюте.

В зависимости от условий заимствования и механизмов размещения и обслуживания государственные внешние заимствования различаются по стоимостному критерию, устанавливаемому на основании ставки процента за привлекаемые кредитные ресурсы. Привлечение государством кредитных ресурсов из внешних источников осуществляется, как правило, в том случае, когда стоимость заимствования ниже, чем на внутреннем рынке, при условии что дополнительные внутренние источники государства могут быть оценены с точки зрения процесса накопления и сбережения и на внутреннем рынке имеет место предложение денежных ресурсов. Кроме того, на условия заимствования, механизм размещения и последующее обслуживание государственных внешних заимствовании значительное влияние оказывает кредитный рейтинг страны-заемщика.

В зависимости от сроков привлечения государственные внешние заимствования делятся на краткосрочные, среднесрочные и долгосрочные. Показатель срочности, как правило, определяет вид заимствования. Краткосрочные внешние заемные ресурсы привлекаются в основном в виде кредитов, а среднесрочные и долгосрочные заимствования государства оформляются в облигационные займы. На практике, вследствие различных обстоятельств характерных для конкретного случая, государство также осуществляет выпуск государственных краткосрочных облигаций. Следует особо подчеркнуть, что, как и дифференциация по видам заимствования, так и фактор срочности привлекаемых кредитных ресурсов оказывает различное влияние на развитие внутренней экономической системы страны-заемщика.

Краткосрочные заемные средства (менее 1 года) привлекаются только для поддержания необходимого уровня ликвидности. Если в результате несоответствия между динамикой, поступления доходов и исполнения расходов бюджета страны возникают так называемые "кассовые разрывы", допустимо привлечение краткосрочных заимствований для сглаживания возникающих диспропорций. Тем не менее, такие заимствования следует минимизировать за счет повышения эффективности процесса управления доходами и расходами бюджета. Не рекомендуется использовать краткосрочные заимствования для финансирования долгосрочных инвестиционных проектов.

Среднесрочные и долгосрочные заемные средства (более 1 года) привлекаются для финансирования инвестиций в общественную инфраструктуру и в отдельных случаях - для рефинансирования имеющегося долга с целью оптимизации структуры портфеля государственных внешних заимствований.

Привлечение внешних заемных средств на инфраструктурные инвестиции является составным элементом заемной политики государства. Среди направлений политики страны могут быть строительство и реконструкция объектов социальной инфраструктуры (школ, больниц и др.), систем пассажирского транспорта, канализации и водоснабжения, утилизации твердых отходов.

Учитывая конъюнктуру внутреннего рынка, привлечение долгосрочных внешних заемных средств может быть также направлено на улучшение структуры государственного внешнего долга или снижение стоимости заимствований без существенного изменения общих объемов долга. Примером такой оптимизации может служить замена краткосрочных банковских кредитов в иностранной валюте с высокой ставкой процента на долгосрочные облигации в национальной валюте с более низкой процентной ставкой.

Долгосрочные внешние заемные средства, как правило, не используются для финансирования текущих расходов и финансовых инвестиций с целью получения прибыли.

Текущие расходы не могут финансироваться за счет заемных средств, привлекаемых на длительный срок. Подобная практика означает финансирование текущего потребления за счет средств налогоплательщиков будущих поколений. Финансовые инвестиции с целью получения прибыли также не могут служить объектом для вложения заемных средств. Подобное использование заемных средств существенно повышает финансовый риск органов власти.

Кроме того, государственные внешние заимствования используются для погашения уже существующих государственных долговых обязательств.

С конца 1980-х годов в международной практике сформировался достаточно разнообразный набор методов управления внешним долгом суверенных заемщиков. Этому способствовали усилия как должников, так и кредиторов.

Рассмотрим основные методы управления внешним долгом, применив которые Правительство Российской Федерации сможет уменьшить тяжесть долгового бремени. К таким методам относятся:

консолидация - пересмотр условий погашения задолженности, который может быть реализован либо путем изменения условий погашения действующих долговых обязательств (реструктуризация), либо путем рефинансирования существующей задолженности;

реструктуризация - основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств.

Другими словами, реструктуризация - это составление нового, более выгодного для должника графика выплаты долга, чем это предусмотрено первоначальным соглашением. При этом обычно предоставляется льготный период, когда уплачиваются только проценты, а также увеличивается срок выплаты основного долга. Происходит перенос на более поздние сроки платежей по краткосрочным долгам. Реструктуризация внешнего долга может быть проведена с частичным списанием (сокращением) суммы основного долга. Основанием для списания кредитором долговых обязательств полностью или частично может стать весьма низкая вероятность, а точнее, практическое отсутствие возможностей погашения долговых обязательств в связи со снижением стоимости реальных активов;

рефинансирование представляет собой процесс погашения старых займов за счет привлечения новых;

конверсия - применение различных механизмов, обеспечивающих замещение государственного долга другими видами обязательств, менее обременительными для экономики должника. Наиболее распространенными видами конверсии считаются обмен долга на акции (собственность), обмен долга на товары, обмен долга на проведение природоохранных мероприятий, обратный выкуп долга заемщиком на особых условиях (с дисконтом), конверсия долга в долговые обязательства третьих стран, и другие;

секьюритизация - переоформление нерыночных займов в ценные бумаги, свободно обращающиеся на финансовых рынках;

аннулирование - отказ от всех обязательств по ранее выпущенным займам. Но применение этого метода ведет к нанесению непоправимого ущерба репутации государства как заемщика среди потенциальных инвесторов и кредиторов.

В Бюджетном кодексе Российской Федерации отсутствует понятие управления государственным долгом, а из всего многообразия существующих методов управления государственным долгом в Бюджетном кодексе Российской Федерации получил определение только метод реструктуризации.

Вопрос 29

Сущность, источники и направления расходования средств Пенсионного фонда

Пенсионный фонд РФ образован в соответствии с постановлением Верховного Совета РСФСР от 22 декабря 1990г. как самостоятельное финансово-кредитное учреждение, осуществляющее государственное управление пенсионным обеспечением. Бюджет Пенсионного фонда утверждается Государственной думой. В законе о бюджете Пенсионного фонда утверждается общая сумма доходов, в том числе по источника, и общая сумма расходов по направлениям. Средства Пенсионного фонда формируются по Положению о Пенсионном фонде РФ, за счет трех источников: страховых взносов работодателей;

ü страховых взносов работающих;

ü ассигнований из федерального бюджета.

Ассигнования – целевые денежные средства, выделенные из государственных или других источников на определенные нужды или конкретным организациям, нуждам.

Средства фонда используются на:

ü выплаты пенсий;

ü выплаты пособий на детей, старше 1,5 лет;

ü выплаты пособий одиноким матерям;

ü оказание материальной помощи престарелым и инвалидам;

ü финансирование программ по соц. поддержке инвалидов, пенсионеров, детей;

ü компенсационные выплаты пострадавшим от аварии на Чернобыльской АЭС;

ü выплаты пособий на детей, инфицированных вирусом иммунодефицита.

Вопрос 30

Источники и направления расходования средств ФСС и ФОМС

Фонд социального страхования (ФСС) – централизованный фонд денежных ресурсов общегосударственного назначения, распределяемый как в территориальном, так и в отраслевом разрезах. Создается он страховым методом с обязательным участием средств предприятий и организаций разных форм собственности и лиц, занимающихся предпринимательской деятельностью.

ФСС образуется за счет:

ü страховых взносов предприятий, учреждений, а также иных хозяйствующих субъектов независимо от форм собственности;

ü доходов от инвестирования части временно свободных у него средств;

ü добровольных взносов граждан и юридических лиц;

ü ассигнований из федерального бюджета РФ на покрытие расходов, связанных с предоставлением льгот лицам, пострадавшим от радиации, а также на другие цели.

Средства фонда направляются на:

ü выплату пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком по достижения им возраста 1,5 лет, на погребение;

ü санаторно-курортное лечение и оздоровление работников и членов их семей, а также на другие цели государственного соц. страхования, предусмотренные законодательством;

ü создание резерва для обеспечения финансовой устойчивости фонда всех уровнях;

ü обеспечение текущей деятельности, содержание аппарата управления фонда;

ü проведение научно-исследовательских работ по вопросам соц. страхования и охраны труда;

ü осуществление иных мероприятий в соответствии с задачами фонда.

Фонд обязательного медицинского страхования создан в соответствии с Законом РФ от 28 июня 1991 года № 1499-1 и предназначен для аккумулирования финансовых средств и обеспечения стабильности гос. системы обязательного медицинского обслуживания.

Финансовые средства фонда образуются за счет:

ü части страховых взносов предприятий, учреждений, организаций и иных хозяйствующих субъектов независимо от форм собственности на обязательное медицинское страхование в размерах, установленных федеральным законом;

ü взносов территориальных фондов на реализацию совместных программ, выполняемых на договорных началах;

ü ассигнований из федерального бюджета на выполнение республиканских программ обязательного медицинского страхования;

ü добровольных взносов юридических и физических лиц;

ü доходов от использования временно свободных финансовых средств федерального фонда;

ü нормированного страхового запаса финансовых средств фонда и иных поступлений.

Средства фонда обязательно медицинского страхования используются на:

ü финансирование целевых программ здравоохранения;

ü финансирование медицинских учреждений, оказывающих помощь при социально значимых заболеваниях;

ü развитие материально-технической базы учреждений здравоохранения;

ü оказание медицинской помощи при стихийных бедствиях;

ü субсидирование отдельных территорий для выравнивания уровня медицинского обслуживания;

ü оплату дорогостоящих видов медицинской помощи и медицинского оборудования.

Вопрос 31

Экономические основы, принципы и источники соц. обеспечения. Пенсионная реформа

Социальное обеспечение в узком смысле означает, что государство, имеющее целью социальной политики обеспечение минимального уровня жизни общества, гарантирует каждую личность от основных опасностей, угрожающих потере средств к существованию - таких как болезнь, несчастный случай на производстве, преклонный возраст, безработица, бедность; в широком смысле социальное обеспечение означает систему, которая через государство и общественные организации предоставляет ресурсы на проживание и сервис нуждающимся, для того чтобы человек жил по-человечески, и через перераспределение дохода стремится к социальному равенству и полному равновесному развитию.

Можно считать, что основой системы социального обеспечения является прежде всего социальное страхование. Базу социального страхования обычно составляют следующие элементы:

а) пенсионное страхование;

б) медицинское страхование;

в) страхование несчастных случаев на производстве;

г) страхование по безработице.

Социальная помощь подразделяется следующим образом:

а)охрана жизни;

б)медицинская помощь;

в)поддержка военным инвалидам;

г)спасение от стихийных бедствий.

Особенностью социальной помощи является то, что для получения пособия должна подтверждаться ее необходимость. Это является главным отличием социальной помощи от социального страхования.

По поводу принципов системы социального обеспечения можно сказать, что они существенно варьируются в зависимости от стран их осуществляющих.

Принцип У. Бевериджа, который включает в себя шесть основных принципов:

во-первых, это принцип равной ставки средств к существованию;

во-вторых, это принцип равной ставки вклада;

в-третьих, это принцип объединения административных руководителей ответственности(это должен быть единый орган);

в-четвертых, это принцип достаточности выплат;

в-пятых, это принцип охватываемости объекта и события;

в-шестых, это принцип классификации вступивших объектов(по категориям объектов).

Пенсионная реформа

До 2002 года в нашей стране действовала распределительная пенсионная система. В рамках этой системы все средства, направляемые на пенсионное обеспечение, перечислялись работодателем в Пенсионный фонд России и шли в "общий котел". Они не участвовали в процессе инвестирования, а сразу распределялись на всех граждан, ныне получающих пенсию. Размер пенсии не зависел от трудового вклада конкретного человека.

Сейчас государство предлагает разделить потоки, направляемые на пенсионное обеспечение. Часть пенсионных отчислений, так называемая накопительная составляющая трудовой пенсии, поступает уже не в общий фонд, а на индивидуальный лицевой пенсионный накопительный счет. Таким образом, Вы, работая, начинаете накапливать себе на пенсию. В этом и заключается суть накопительной системы пенсионного обеспечения .

Вопрос 32

Государственные пенсии и социальные пособия

Государственная пенсия - пенсия, выплачиваемая гражданину из государственных фондов социального обеспечения. В РФ различают трудовые и социальные государственные пенсии. Пенсия - регулярные денежные выплаты, предоставляемые гражданам:

- при достижении определенного законом возраста; или

- по инвалидности; или

- в случае потери кормильца; или

- за выслугу лет и особые заслуги перед государством.

Пенсия - рента, выплачиваемая по старости или инвалидности.

Право выбора пенсии - по законодательству РФ - возможность гражданина, имеющего одновременно право на различные государственные пенсии, оформить и получать одну из них, по своему выбору.

Социальная пенсия - разновидность пенсионного обеспечения, предоставляемого вне зависимости от трудового вклада всем гражданам, которые нуждаются в текущем доходе, но не приобрели права на трудовую пенсию. Размер социальной пенсии устанавливается с учетом величины прожиточного минимума.

Трудовая пенсия - в РФ - пенсия, которая назначается и выплачивается гражданам исходя из трудового стажа и величины заработка или страхового взноса. Трудовая пенсия финансируются из централизованного внебюджетного государственного пенсионного фонда.

Трудовые пенсии подразделяются на:

- пенсии по старости;

- пенсии по инвалидности;

- пенсии по случаю потери кормильца;

- пенсии за выслугу лет.

В настоящее время доля населения, имеющего право на получение социальных гарантий, льгот и выплат, установленных законодательными актами Российской Федерации, оценивается на уровне 70% всего населения Российской Федерации, т.е. около 100 млн. человек могут претендовать на получение социальных выплат и льгот. Только 9 видами социальных пособий и компенсаций (включая ежемесячное пособие на ребенка) охвачено более 45,5 млн. чел. На федеральном уровне установлено около 156 видов социальных выплат, льгот, пособий, дотаций, оказываемых 236 различным категориям населения (например, таким категориям как ветераны, дети, инвалиды, учащаяся молодежь и т.д.).