Шпаргалка: Планирование деятельности предприятия

Шпаргалка: Планирование деятельности предприятия

1. Сущность планирования деятельности предприятия

Планирование представляет собой функцию управления. Сущность этого процесса заключается в логичном определении развития предприятия, постановке целей для любого сектора деятельности и работы каждого структурного подразделения, что необходимо в современных условиях. При осуществлении планирования ставятся задачи, определяются материальные, трудовые и финансовые средства для их достижения и сроки исполнения, а также последовательность их реализации/ планирование как функция управления означает стремление учитывать заблаговременно все внешние и внутренние факторы, которые обеспечивают подходящие условия для нормального функционирования и развития предприятия. Оно также определяет разработку комплекса мероприятий, устанавливающих последовательность достижения конкретных целей с учетом возможностей наиболее результативного использования ресурсов каждым производственным подразделением и всем предприятиям. Процесс планирования подразумевает постановку определенных целей, разработку мероприятий по достижению этих целей, а также политику предприятия на долгосрочную перспективу.

2. Современные методологические подходы к планированию деятельности предприятия

Методология внутреннефирмового планирования охватывает совокупность теоретических выводов, общих закономерностей, научных принципов, экономических положений, современных требований рынка и признанных передовым опытом методов разработки планов. Методика планирования характеризует состав методов, образов и приемов обоснования конкретных плановых показателей, а также содержание, форму, структуру и порядок разработки внутреннефирмового плана. Под методами планирования понимают образ осуществления планирования, то есть образ реализации плановой идеи. На практике выделяют три направления планирования: 1.Прогрессивный – планирования осуществляется от низшего звена к высшей, то есть низшие структурные подразделы самостоятельно составляют детальные планы своей работы, которые потом интегрируются на верхние звенья и образовывают, в результате, план предприятия. 2.Ретроградный – структурные подразделы должны превращать планы, которые поступили из высших звеньев, в планы своих подразделов. 3.Круговой – разработка плана в два этапа. На первом этапе происходит текущее планирование по главным целях. На втором – составляется конечный план.

3. Методы и критерии выбора планов предприятия

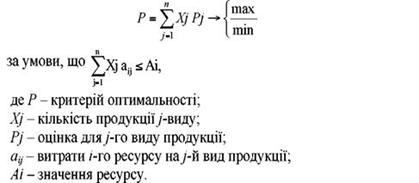

План внутрихозяйственной деятельности содержит целую систему экономических показателей, которые представляют собой общую программу развития всех производственных подразделов и функциональных служб, а также отдельных категорий персонала. План – это одновременно конечная цель деятельности фирмы, генеральная линия поведения персонала, перечень основных видов выполняемых работ и услуг, руководящая технология и организация производства, необходимые средства и экономические ресурсы. Планирование характеризует картину будущего, где ближайшие события, отображенные с известной четкостью, соответствующей ясностью всего плана, а отдаленные – представленные менее выразительно. Планирование выпуска продукции является руководящим разделом годового плана, так как другие планы обеспечивают его реализацию. План выпуска продукции любого предприятия определяется на основе: а) возможности выпуска продукции в зависимости от его производственной мощности; б) совокупного спроса на продукцию, которая производится. : На основе выбора и обоснование необходимых плановых показателей в процессе практической деятельности формируются и развиваются такие методы составления плана: балансовые, нормативные, математико-статистические. Балансовые методы основываются на взаимосвязи ресурсов, которые должными быть в организации, с них потребностью в пределах планового периода. Если ресурсов, сравнительно с потребностью, недостаточно, то приходится искать дополнительные источники, которые бы позволили покрыть дефицит. Если же ресурсов есть в излишке, то необходимо решать обратную проблему – расширять их потребление или лишаться от излишка. Балансовый метод реализуется через составление системы балансов – материально-вещевых, стоимостных и трудовых. Второй метод–нормативный, суть которого заключается в том, что в основе плановых задач на определенный период спорят нормы расходов разных ресурсов на единицу продукции ( сырья, материалов, оборудования, рабочего времени, денежных средств и т.п.). Таким образом, нормативный метод составления плана используется как самостоятельно, так и в качестве вспомогательного относительно балансового метода. Третью группу методов планирования составляют математические, которые сводятся к оптимизациии расчетов на основе разного рода моделей. К простейшим моделям относятся статистические, например, кореляционные, которые отражают взаимосвязь двух переменных величин. Методы линейного программирования позволяют на основе решения системы уравнений и неровностей определить их оптимальные величины во взаимосвязи. Это помогает по заданному критерию избрать наиболее оптимальный вариант функционирования или развития объекту управления, чтобы обеспечить максимальную прибыль, уменьшить расходы и т.п.

4. Системный подход и рациональный выбор в планировании

Системный подход в планировании заключается в том, что никакая производственная или предпринимательская проблема не должна рассматриваться изолировано одна от одной и каждая с которых формируется с учетом ее принадлежностей к системы или множества взаимосвязанных задач и целей, которые выступают на каждом предприятии как единая экономическая система. Системность планирования проявляется в двух аспектах: 1) в разработке планов для каждой сменной (элемента) организации как индивидуальной подсистемы и в то же время – целостной системы. Эффект достижения цели возможный лишь при сбалансированном функционировании всех частей (сменных) организации. Например, продукто-рыночная стратегия не может быть эффективной, если она разрабатывалась изолировано от учета стратегии маркетинга, конкурентной стратегии, стратегии капиталовложений и др. Только целостное рассмотрение всех стратегий позволяет разработать стратегический план фирмы; 2)в сквозном планировании взаимосвязанных показателей: стратегических, тактических, операти Планирования всегда опирается на фактические нормативные дани прошлого и настоящего периодов, но старается установить и контролировать процесс развития предприятия в настоящем и будущем времени. Мера обоснованности любых планов в значительной мере зависит от достоверности исходных показателей, которые характеризуют достигнутый уровень развития отдельной фирмы (предприятия). Поскольку, каждое предприятие есть лишь небольшой частью общей рыночной системы, то для планирования его деятельности необходимо иметь как можно больше точных микроэкономических показателей.

5. Система планов предприятия

Годовой план любого предприятия представляет собой прогноз и программу финансовой, хозяйственной и производственной деятельности. Он состоит из следующих элементов: 1) план маркетинга; 2) производственная программа; 3) техническое развитие и организация производства; 4) повышение экономической эффективности производства; 5) нормы и нормативы; 6) капитальные вложения и капитальное строительство; 7) материально-техническое обеспечение; 8) труд и кадры; 9) себестоимость, прибыль и рентабельность производства; 10) фонды экономического стимулирования; 11) финансовый план; 12) план охраны природы и рационального использования природных ресурсов; 13) социальное развитие коллектива. Вся система прогнозирования и планирования построена на долгосрочном определении основных направлений экономики. Стратегический план или план деятельности характеризует основную цель деятельности, он выступает ориентиром для остальных видов планов. Кроме того, он является в некоторой степени ограничителем для принятия каких-либо управленческих решений. Разрабатывается он на срок от трех лет и более (по необходимости). Подсистема стратегического планирования основывается на программах и проектах. Система планов включает также тактические планы, которые увязаны со стратегическими планами, но не входят в их структуру. Тактические планы призваны опередить такую тактику действий, при которой выпускаемая продукция будет находить своего потребителя.

6. Информационная база планирования

Информационная база планирования – это совокупность систематизированных за определенными признаками данных, которые используются для разработки планов на разных уровнях управления предприятием. К ним принадлежат показатели, лимиты, экономические нормативы, отображенные в форме, пригодной для передачи и обработки с помощью разных арифметических и логических операций и которые составляют систему технико-экономической информации. В планировании используется значительный объем информации, которая предопределяет необходимость ее классифицировать и систематизировать. К исходной информации относят контрольные цифры, лимиты, экономические нормативы и нормы, которые определяются государственными органами власти или вышестоящими органами управления предприятием, государственные заказы и отчетные дани о выполнении планов за прошлый период. К промежуточной информации – показатели и технико-экономические нормативы проектов стратегических и текущих планов, а также расчетные показатели, предназначенные для обеспечения сбалансированности планов и расчетов потребности в ресурсах. К результативной информации относят показатели и технико-экономические нормативы стратегического и текущего планов, установленные вышестоящими органами управления предприятием.

7. Нормативная база планирования

В составе информационной базы особое место занимает нормативно-справочная база, которая представляет собой совокупность данных нормативного и справочного характера, систематизированных по видам ресурсов и функциональными задачами, и, в частности, база технико-экономических норм и нормативов. Норматив – это расчетная величина, которая применяется в нормировании и планировании и определяет расходы ресурсов по отношению к определенной базовой величине (например, при планировании дополнительной заработной платы ее размер устанавливают в процентах к основной). Нормы и нормативы, согласно методам их установление, делятся на две большие группы: научно обоснованные и опытно-статистические. За объектом нормирования всю многогранность норм, которые используются в народном хозяйстве и, в частности, в машиностроении, можно разграничить на такие группы: 1. нормы расходов ресурсов 2. нормы режимов (работы и отдыха); 3. нормативы эффективности. Нормы расходов играют особенно важную роль во внутрихозяйственном планировании, поскольку непосредственно имеют отношение к величины используемых ресурсов. Нормы режимов регламентируют использование и условия работы исполнителей (время работы и отдыха), оборудование (режимы резания, температура, давка, скорость движения), производственных площадей ( м 2 на 1 рабочее место, освещенность), а также организационный распорядок производства и его обслуживание. К группы эффективности принадлежат такие нормативы, которые характеризуют в абсолютных и относительных величинах развитие одной или нескольких сторон деятельности предприятия, цеха, участка: 1. нормативы расходов на 1 грн. ТП; 2. нормативы заработной платы и ее изменений; 3. нормативы отчислений от прибыли. При составлении годовых планов применяются дифференцированные нормы и нормативы, а при стратегическом планировании – более масштабные с учетом их возможного изменения.

8. Организационные формы планирования

Успешность, эффективность системы планирования определяется, в значительной мере, уровнем ее организации, которая направлена на планомерное объединение основных элементов системы планирования, включая компоненты: плановый персонал; механизм планирования; процесс обоснования, принятие и реализации плановых решений; средства, которые обеспечивают процесс планирования (информационное, техническое, математико-программное, организационное та лингвистическое обеспечение). Вся система организации планирования должна быть направлена на создание наиболее благоприятных условий для усовершенствования процессов производства и управление предприятием. Согласно законодательству Украины современное отечественное предприятие самостоятельно планирует свою деятельность и определяет перспективы развития, исходя из спроса на изготовленную продукцию (работы, услуги) и необходимости обеспечения производственного и социального развития, повышение личных доходов работников. Планирование и управление хозяйственной деятельностью предприятия тесно связаны между собой такими общими функциями производственного менеджмента: выбор цели, распределение ресурсов, организация процессов, координация работы, контроль выполнения, оплата труда и т.п. У них выполнении принимают участие все категории персонала – руководители всех уровней управления, экономисты, плановики-исполнители и много других. Основные функции высшего звена управления предприятием состоят в принятии единой стратегии развития, обосновании цели планирования, выборе основных образов ее достижения, определении методов и технологии разработки планов. Руководители других звеньев управления, а также специалисты плановых служб разрабатывают все текущие и тактические планы. К ним функций принадлежат: анализ внутреннего и внешнего среды предприятия; прогнозирование развития подразделов; расчеты и оценка необходимых ресурсов, плановых показателей и т.п. Руководство планово-экономических служб предприятия осуществляет общие, научные, методологические и другие функции относительно управления всей текущей и перспективной деятельностью. Персонал плановых служб во главе с высшим руководством принимает участие в разработке стратегии развития предприятия, выборе и обосновании экономической цели, создании необходимой нормативной базы и т.п.

9. Содержание производственной программы предприятия и её задачи

Производственная программа предприятия (план производства продукции) определяет сложность и качество продукции, которая подлежит изготовлению и доставке потребителям в плановом периоде согласно договорам поставок. Этот план есть исходным и руководящим разделом как перспективного, так и текущего планирования экономического и социального развития предприятия. На его основе определяются потребность в производственных ресурсах, экономические результаты хозяйственной деятельности предприятия и, со сдачей, содержание других разделов плана экономического и социального плана производства и реализации продукции, главной целью которого есть максимальное удовлетворение нужд потребителей и народного хозяйства в целом в высококачественной, конкурентноспособной продукции при наилучшем использовании ресурсов с целью получения прибыли. При составлении производственной программы нужно ориентироваться на выбор таких товаров, работ и услуг, которые принесут производителям самые большие прибыли.

10. Формирование плана производства продукции

План выпуска продукции опр-ся предприятием путем изучения рынков сбыта, государственных заказов и других заключенных хозяйственных соглашений. Особое место в формировании планов выпуска продукции предприятий занимают государственные заказы. Государственные заказы промышленным предприятиям включают поставку продукции, которая необходимая для решения общегосударственных и социальных задач, укрепление обороноспособности страны, выполнение научно-технических программ, в том числе внедрения в производство самых важных видов новой продукции. Три основных стратегии планирования объемов производства. 1. Постоянные объемы производства при постоянной численности производственного персонала независимо от колебаний спроса. Различие м/д объемами спроса и пр-ва регулируют путем увеличения или уменьшения запасов продукции 2. Сменные объемы пр-ва при постоянной численности рабочей силы. При этом, объемы производства меняются в зависимости от спроса, а различие между объемами производства и численностью рабочей силы регулируется путем организации внеурочной работы с предоставления отгулов, доп. отпусков, передачи работ субподрядчикам и т.п. 3. Сменный выпуск продукции при сменной численности рабочей силы, т.е. прием и освобождение рабочих происходит согласно объемам пр-ва, кот. хар-но для предприятий с сезонным характером работы с применением рабочей силы не очень высокой квалификации

11. Методика расчета показателей плана производства

Объем производства продукции в натуральных показателях устанавливают на основе объема поставок по формуле:

ОВ = ОП +АЗГП,

где ОВ— объем

производства продукции в натуральных единицах; ОП — объем поставок

в натуральных единицах; ![]() ЗГП— изменение запасов

готовой продукции на составе соответственно на конец и начало планового периода

в натуральных единицах. Объем товарной продукции определяют gj формулой:

ЗГП— изменение запасов

готовой продукции на составе соответственно на конец и начало планового периода

в натуральных единицах. Объем товарной продукции определяют gj формулой:

![]()

где Ni – выпуск продукции n-го вида в натуральных единицах; Эти – оптовая цена предприятия единицы изделия n-го вида, грн.; n – количество видов продукции, которая изготовляется на предприятии; ВР – стоимость работ и услуг на сторону, грн.

Реализованная продукция (РП) –это продукция, которая отгружена потребителю, за которую поступили средства на расчетный счет предприятия-поставщика или должны поступить в указанный срок. Объем реализованной продукции вычисляют за формулой :

рп = тп

+ ![]() ЗГП +

ЗГП + ![]() ЗВП

ЗВП

Где ∆ЗГП–изменение остатков готовой нереализованной продукции соответственно на начало и конец планового периода, грн.;∆ ЗВП–изменение остатков отгруженной продукции, за которую срок уплаты еще не настал, соответственно на начало и конец планового периода, грн.Оценку выполнения плана реализации продукции с учетом плана снабжения и ассортиментов продукции можно осуществить с помощью соответствующего коэффициента выполнения плана

![]()

где Niф– фактический выпуск продукции и-го вида в пределах плана, натуральные единицы.

12. Календарное распределение производственной программы и её оптимизация

Независимо от формы собственности, процесс распределения производственной программы между конкретными исполнителями (цехами, участками, бригадами, рабочими местами) осуществляется по единой схеме, на основе одних и тех самых функций управления. Принятая программа конкретизируется за отдельными деталями, узлами и приходится к каждому из основных производственных подразделов предприятия. Для сборных цехов – распределенная по плановым периодам года в разрезе изделий, для обработочных – в виде номенклатурно-календарных планов выпуска деталей и сборных единиц. Это распределение включает упрочение за цехами номенклатуры изделий, деталей, их количества и имеет, по обыкновению, объемный характер. Распределение программы по цехам, как правило, осуществляется в разрезе кварталов и месяцев года. Эта работа является основной функцией плановых служб. Формирование производственной программы и ее распределение по цехам осуществляется, по обыкновению, один раз в год. Однако в процессе ее реализации возможные разного рода корректирования по изменению номенклатуры, количества, объемов работ. Цеха на основе номенклатурно-календарных планов формируют на каждый месяц производственные программы по запуску и выпуску закрепленных за ними изделий с учетом дополнительных предложений по боку отдела заказов или производственно-диспетчерского отдела и распределяют их по участкам (бригадах). Доведение сформированной производственной программы к рабочим местам требует учета в ней конкретных условий, которые сложились, а также возможности выполнения работ в пределах установленных сроков, результатов выполнения предыдущих производственных задач. В этих условиях для участков и бригад разрабатывается два вида производственных задач: оперативно-календарный план запуска-выпуска деталей с учетом равномерного и ритмического выпуска продукции, а также сменно-суточные задачи с конкретным упрочением деталей (операций) за рабочими местами. Эта работа носит оперативный характер, соответственно и период, на который она направлена, короткий – в пределах недели, времена, изменения. Формирование цеховых производственных программ, их доведение к рабочим местам, соответствующее корректирование в процессе выполнения регулярно повторяется в течение года плановыми службами и их руководителями. Производственная программа, которая в самой большой мере отвечает структуре ресурсов и обеспечивает наилучшие результаты по любому критерию, называется оптимальной. Но в условиях рыночной экономики существуют определенные ограничения, которые учитываются в процессе оптимизации ассортиментов. Незначительные, на первый взгляд, ограничения могут существенно повлиять на выбор оптимального ассортимента. Особенно это касается ограничения по ресурсам, хотя на современном этапе нет проблем в приобретении тех или других ресурсов, главное – наличие средств. Итак, самым важным ограничением можно считать ограничение по объемам производства тех или других изделий с учетом спроса и производственных мощностей предприятия. Процесс выбора оптимального ассортиментов должен быть итеративным и рассматривать несколько вариантов с разными ограничениями. Можно, например, рассматривать вариант с ограничением и без ограничения по ресурсам. Вариант без ограничения по ресурсам нуждается в привлечении дополнительных собственных или заемных средств для пополнения оборотных средств. Итак, данные по эффективности выбора того или другого варианту должны быть скорректированные, в первую очередь, с учетом привлечения заемных средств. Такой подход позволит перевести расчеты оптимального ассортиментов с некоторых умозаключительных построений в реальную плоскость практических нужд предприятий и отобразится на эффективности производства.Для решения этой задачи применяется метод линейного программирования, в том числе с применением ЭВМ ( симплекс-метод).

13. Расчет плана производства продукции

Производственный план устанавливает общие уровни производства и материально-производственных запасов на соответствующий горизонту планирования срок. Первоочередная цель заключается в том, чтобы определить нормы производства, которые позволят выполнить поставленные в стратегическом бизнес-плане задачи. К ним относятся уровни материально-производственных запасов, портфель заказов (невыполненные заказы клиентов), рыночный спрос, обслуживание клиентов, недорогая эксплуатация оборудования, трудовые отношения и так далее. План должен охватывать достаточно продолжительный период, чтобы предусмотреть, какие трудовые ресурсы, оборудование, производственные мощности и материалы потребуются для его выполнения. Основой расчетов является следующая формула:

ДОХОД=КОЛИЧЕСТВО ПРОДУКЦИИ*ЦЕНУ

14. Производственная мощность предприятия и факторы, её определяющие

План производства продукции не может быть утвержденным, если он не согласован с расчетами производственной мощности предприятия. Производственная мощность предприятия– это максимально возможный годовой выпуск продукции в номенклатуре и количественных соотношениях, установленных планом, который достигается при полном использовании производственного оборудования и площадей на основе применения прогрессивной технологии, рациональной организации работы и производства. Производственная мощность предприятия определяет уровень производства продукции, товаров и услуг, меру получения объема выпуска или верхнюю границу продажа продукции. В конечном счете, производственная мощность означает способность предприятия вырабатывать собственную продукцию на протяжении определенного периода рабочего времени. Верхняя ее граница обусловлена наличием производственных площадей, технологического оборудования, трудовых ресурсов, материала и капитала. Процесс формирования и использование производственной мощности предприятия сложный и зависит от многих взаимосвязанных факторов, которые могут быть разделены на две группы: -факторы, которые влияют на расширение фронта работы; -факторы, которые влияют на повышение производительности оборудования и рабочих мест. Расширение фронта работы зависит, прежде всего, от количества оборудования и производственных площадей. Оборудование и рабочие места необходимо планировать так, чтобы их структура отвечала структуре машиновместительности (трудоемкости) изделий и не ухудшала соотношения между производственными мощностями участков и цехов предприятия. Факторы повышения производительности оборудования связаны, главным образом, с улучшением качественного состава технологического оборудования, усовершенствованием технологии, качеством предметов работы и квалификацией работников. Влияние указанных факторов находит свое отображение в величине трудоемкости (машиновместительности) продукции. Производственная мощность и предложение характеризуют существующую на предприятии технологию и организацию производства, состав и квалификацию персонала, а также динамику их рост и перспективы развития. Являясь величиной динамической, производственная мощность должна быть сбалансирована с производственной программой, или, иначе говоря, необходимо достичь равновесия между спросом и предложением на продукцию и услуги. Этого требования нужно соблюдаться при планировании производственной мощности предприятия или его подразделов. При превышении спроса над предложением необходимо в проектах планировать соответствующий прирост производственной мощности.

15. Динамика производственной мощности предприятия и ликвидация диспропорций производственной мощности подразделений

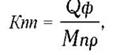

Для определения меры отклонений мощностей производственных подразделов предприятия и ликвидации диспропорций между ними, перед всем, необходимо осуществить оценку уровня использования производственных мощностей, которая играет ведущую роль в системе управления производственной деятельностью предприятия, на основе таких показателей: коэффициент использования проектной мощности

где Qф – фактический выпуск продукции; Мпр – проектная мощность. Коэффициент использования производственной мощности, которая может значительно отличаться от проектной

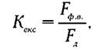

где Qпл, Qф – плановый и фактический соответственно выпуски продукции. Группа показателей, которые характеризуют уровень использования оборудования, в частности: а) показатель фондоотдачи:

![]()

где Фс.г. – среднегодовая стоимость основных фондов, грн. б) коэффициент экстенсивного загрузки оборудования

где Fф.в. – фактически отработанный оборудованиям время, ч.;Fд – время возможного использования оборудования (режимный, плановый или действительный фонд времени), ч.в) коэффициент интенсивного использования оборудования

![]()

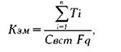

где tтехн – технически обоснованная норма времени на единицу продукции;tфакт – фактически израсходованное время на изготовление единицы продукции.г) коэффициент изменяемости оборудования

где ![]() – суммарная

машина вместительность продукции, ч.;Свст – количество единиц

установленного оборудования, шт.;Fq – действительный фонд времени единиц

оборудования за одно изменение, ч.д) среднее время работы единицы оборудования.

Различие между производственной мощностью предприятия и объемами выпуска

продукции составляет резервы дальнейшего роста производства. Этот показатель, а

также диспропорции между отдельными звеньями производства, которые нуждаются в

устранении, полагаются в основу планирования технического развития и

усовершенствование организации производства.

– суммарная

машина вместительность продукции, ч.;Свст – количество единиц

установленного оборудования, шт.;Fq – действительный фонд времени единиц

оборудования за одно изменение, ч.д) среднее время работы единицы оборудования.

Различие между производственной мощностью предприятия и объемами выпуска

продукции составляет резервы дальнейшего роста производства. Этот показатель, а

также диспропорции между отдельными звеньями производства, которые нуждаются в

устранении, полагаются в основу планирования технического развития и

усовершенствование организации производства.

16. Содержание и основные задачи МТО. Порядок составления плана МТО

Материально-техническое снабжение– это процесс обеспечения предприятия всеми необходимыми видами материально-технических ресурсов в установленный срок и соответствующих объемах для нормальной работы. От организации своевременного поступления материальных ресурсов в нужном количестве, качестве и ассортиментах, в значительной мере зависит равномерный и ритмический выпуск готовой продукции, ее конкурентоспособность, а также эффективность работы предприятия в целом. Основными задачами материально-технического обеспечения есть: 1 определение перспективной и текущей потребности в материалах, сырье и оборудовании; 2. разработка материальных балансов; 3. размещение заказов, осуществление оперативных мероприятий по ним реализации; 4. установление уровня качества материальных ресурсов, согласно стандартам, и оптимальному соотношению между средствами производства; 5. выбор поставщиков и поддержка с ними связей. В условиях рынка снабжения материально-технических ресурсов осуществляется на основе разных форм и методов: 1. через товарно-сырьевые биржи; 2. аукционы, конкурсы; 3. оптовые закупки; 4. закупки малыми партиями; 5. закупки согласно потребности; 6. на заказ; 7. за счет собственного производства; 8. по прямым договорам. Конкретную форму снабжения материальных ресурсов предприятие избирает, исходя из масштабов потребления ресурсов, количества продукции, качества и цены. На промышленных предприятиях самого большого распространения приобрели такие методы снабжения.1.Закупка материальных ресурсов одной партией. Этот метод предусматривает закупку ресурсов большой партией за один раз. Преимущества: простота оформления документов, гарантия снабжения всей партии, повышенные торговые скидки. Недостатки: большая потребность в складских помещениях, замедление обращения капитала.2.Регулярные закупки небольшими партиями. В этом случае покупатель заказывает нужное количество товаров, которое поставляют ему партиями на протяжении определенного периода. Преимущества: ускоряется обращение капитала, поскольку за товары рассчитываются согласно их поступлениям; обеспечивается экономия складских помещений и расходов на обеспечение лишних запасов. Недостаток: не учитывается вероятность потребности в большем количестве ресурсов.3.Ежедневные закупки за котировочными ведомостями. Преимущества: ускорение обращения капитала; сокращение расходов на сохранение; своевременность поставок. 4.Получение ресурсов согласно потребности. Особенности: количество товара не устанавливается, а определяется приблизительно; поставщики перед каждым выполнением заказа связываются с покупателями; оплачивается только количество поставленных ресурсов; при истечении срока контракта заказчик не обязан принимать и оплачивать товары, которые могли быть предоставлены. Преимущества: отсутствие обязательности по закупкам определенного количества ресурсов; ускорение оборота капитала; минимум работы с оформлением документов.5.Через фирменные магазины.6.Снабжение ресурсов по графику потребителя. Это позволяет ему сократить уровень производственных запасов на базе сближения моментов и партий получения ресурсов с моментами и партиями запуска в производство. Потребителю гарантируется такой режим поставки, который не требует создания запасов или сводит их к минимуму.

17. Планирование потребности в сырье и материальных ресурсах

План материально-технического обеспечения (МТЗВ) – один из основных разделов плана экономического и социального развития предприятия, главным заданием которого является определения потребности предприятия в материальных ресурсах и источниках их покрытие на плановый период. Разрабатывается план материально-технического обеспечения в годовом, квартальном и месячном разрезах. В годовом плане определяется потребность всех подразделов и служб предприятия в материальных ресурсах и планируются объемы их поставок на год, в том числе по кварталам. В квартальном плане определяется потребность предприятия по развернутой номенклатуре по каждому типу сорта материала и уточняется объем задач на плановый квартал. Месячные планы представляют собой лимитную карту отпуска материалов соответствующему подразделу предприятия. Разработка годового плана материально-технического обеспечения начинается из подразделов предприятия, и представляет собой расчеты потребности в материальных ресурсах, необходимых для выполнения производственной программы, строительных и ремонтных работ. Исходными данными для разработки плана есть производственная программа выпуска продукции, план капитального строительства, план технического развития, спецификации, нормы и нормативы расходов материалов. Определение потребности в материально-технических и энергетических ресурсах проводится как в натуральном, так и в стоимостном выражениях с целью согласования этого раздела плана с планами себестоимости, прибыли, рентабельности, финансовым планом. Расчеты плановой потребности материальных ресурсов проводятся, в основном, методом прямого расчетов, то есть умножением нормы расходов на соответствующий объем производства или работы в плановом периоде. Плановые нормативы определяют удельные расходы материалов на единицу продукции или объем производства.

18. Запасы, их виды и регулирование

ЗАПАСЫ – Материальные ресурсы, товары, хранящиеся на складах и предназначенные для использования в производстве или для продажи. Включают З. сырья и материалов, незавершенной продукции, готовой продукции. Материальные запасы – это сырье, материалы, комплектующие, готовая продукция и другие материальные ценности, ожидающие вступления в процесс производственного или личного потребления. Основная часть запасов на предприятии представляет собой предметы производства, входящие в материальный поток на различных стадиях его технологической переработки. Запасы на предприятии образуются по двум основным причинам: несоответствие объемов поставки объемам разового потребления и разрыв во времени между моментом поступления материала и его потребления. На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создаются два основных вида запасов: производственные и товарные запасы. Производственные запасы формируются в организациях-потребителях и предназначены обеспечить бесперебойность производственного процесса. Товарные запасы представляют собой запасы готовой продукции у предприятий-изготовителей, а также запасы на пути следования товара от поставщика к потребителю, т.е. на предприятиях оптовой и розничной торговли, в заготовительных организациях и запасы в пути. Они необходимы для бесперебойного обеспечения потребителей материальными ресурсами. Производственные и товарные запасы подразделяются на текущие, подготовительные, страховые и сезонные. Текущие запасы необходимы предприятию для обеспечения бесперебойной работы в интервале между двумя поставками и обеспечения возможности производства продукции партиями оптимального размера. Эта часть запаса образуется в условиях равномерного и регулярного снабжения из-за несоответствия объемов поставки и разового потребления, а также задержек, связанных с движением материалов. Подготовительные запасы выделяются из производственных для обеспечения бесперебойной работы в период, необходимый для подготовки материалов к использованию и доставки их на рабочие места. Гарантированные (страховые) запасы необходимы для обеспечения работы предприятия на случай возможных перебоев в процессе снабжения или колебаний в объеме производства. С помощью этих запасов компенсируются отклонения фактического спроса от прогнозируемого, отклонения фактического объема выпускаемой продукции от запланированного и отклонения фактических сроков исполнения различных операций от плановых. Сезонные запасы обусловлены сезонными колебаниями в объеме производства или потребления. Этот запас предназначен для удовлетворения прогнозируемого (сезонного) увеличения спроса, а также некоторой разгрузки предприятия на период отпусков. Система регулирования запасов – это комплекс мероприятий по созданию и пополнению запасов, организации непрерывного контроля и оперативного планирования поставок. В процессе управления запасами важно установить момент или точку заказа и требуемое количество материалов. Точка заказа представляет собой установленный максимальный уровень запаса, при снижении до которого подается заказ на поставку очередной партии материальных ценностей. Размер заказа – это количество материалов, на которое должен быть сделан заказ для пополнения их запаса. Если минимальный запас достигнут в момент получения новой партии, запас достигает максимального уровня. Регулировать размер заказа можно изменением объема партий, интервала между поставками или изменением объема и интервала поставки. В зависимости от этого в практике управления запасами используются две основные системы: 1. система с фиксированным размером заказа; 2. система с фиксированной периодичностью заказа. Система с фиксированным размером заказа предусматривает поступление материалов равными, заранее определенными оптимальными партиями через изменяющиеся интервалы времени. Заказ на поставку очередной партии дается при уменьшении размера заказа на складе до установленного критического уровня – «точки заказа» Система управления запасами с фиксированной периодичностью предполагает поступление материала через равные, регулярно повторяющиеся промежутки времени (периоды проверки наличия запасов)

25. Потребность предприятия в трудовых ресурсах. Потребность предприятия в трудовых ресурсах находит свое отображение в плане по работе и кадрам, который составляется с трех разделов:1. определение численности работающих; 2. производительность работы; 3. расчеты фонда оплаты труда. Общая численность работников предприятия планируется и рассчитывается отдельно по промышленно-производственному персоналу (ПВП) и непромышленному персоналу. При разработке долгосрочных планов численность ПВП определяется укрупненным методом, исходя из запланированных объемов производства и темпов роста производительности работы. При планировании численности работающих предполагается их списковый и явочный состав.

К спискового состава включаются все постоянные, временные и сезонные рабочие, которые имеют трудовые договорные отношения с предприятием. Явочной – есть численность работающих, которые фактически вышли на работу.

Плановая численность вспомогательных рабочих (Чдоп) определяется аналогично численности основных рабочих, если для них установленные нормы выработки или нормы обслуживания.

Если же такие нормы не установлены, то численность вспомогательных рабочих исчисляется по количеству рабочих мест и режима работы предприятия (крановщики, електрокарники).

Плановая численность младшего обслуживающего персонала (МОП) устанавливается за нормами обслуживания (уборщики) или количества рабочих мест (лифтеры, гардеробщики). Численность работников охраны планируется по количеству постов охраны и режима работы объекту. Расчеты численности руководителей и специалистов зависит от масштабов и типа производства, характеристики продукции, применяемой техники и технологий, уровня научной организации работы и многих других факторов.

В общем виде, промышленные предприятия при расчетов численности руководителей и специалистов руководствуются нормативами численности по соответствующим категориям, которые рассчитываются научно-исследовательскими институтами (НДІ), и нормативами работы по отраслевой принадлежностям.

В основу этих нормативов положенные функции управления Завершается планирования численности работающих разработкой мер по подготовке кадров и повышению их квалификации, как на предприятии, так и вне него. и их зависимость от факторов влияния:

19. Оплата труда и показатели плана по труду

Плановым фондом оплаты труда называют печали средств, которая необходимая предприятию для оплаты труда работников в плановом периоде (ФОП). На предприятиях фонды оплаты труда рассчитываются по всем категориям работников для всех подразделов и сводятся в годовой (месячный) фонд оплаты труда предприятия. Расчеты фонда оплаты труда основываются на основании законодательных и других нормативных актов, которые регулируют вопрос оплаты труда в Украине. Среди них главнейшими есть: -Закон Украины “ Об оплате труда”; -Закон Украины “ О налогообложении прибыли предприятий”; -Кодекс законов о работе Украины; -Генеральное соглашение на государственному уровне, отраслевое и региональное соглашения; -коллективные и трудовые договора предприятий и трудовых коллективов. Основой расчетов служит предусмотренная законодательством тарифная система, которая включает: тарифные сетки и ставки, схемы должностных окладов и тарифно-квалификационные характеристики. Для расчетов фонда оплаты труда применяют, в основном, два метода: укрупненный ( по нормативам) и прямого расчетов (дифференцированный). Заработная плата, которая выплачивается рабочим по расценкам за выполненные работы и отработанное время, составляет фонд оплаты труда по тарифу. Доплаты, непосредственно связанные с выполнением производственных задач, например, премии за перевыполнения производственных задач, надбавки за руководство бригадой, за обучения ученикам вместе с тарифным фондом составляют фонд часовой оплаты труда (ФОПгод). Планирование фонда оплаты труда руководителей и специалистов совершается исходя из них плановой численности, должностных окладов и доплат согласно плановому фонду рабочего времени. Фонд оплаты непромышленного персонала определяется аналогично расчетов фонда для руководителей и специалистов по каждому виду деятельности и условий оплаты труда.

20. Материальное стимулирование фондов оплаты труда

Материальное стимулирование работников предприятия осуществляется дополнительно к действующим системам почасовой и сдельной оплаты работы с целью стимулирования работников к высокопроизводительной работе, достижению высоких конечных результатов производства и ускорение научно-технического прогресса и т.п. Система премирования работников на предприятиях промышленности в современных условиях составляется из премирования коллектива за достижения основных результатов деятельности (цеха, участка, подраздела) и отдельно за достижения определенных специфических для предприятия показателей. Согласно этому, на предприятии разрабатываются и действуют “Положения о премировании за достижения основных результатов”, что распространяются на всех работников согласно ним взноса в результаты работы, и ряд “ Специальных положений за достижения определенных конкретных результатов”. Специальные положения о премировании применяются лишь для тех групп работников, которые непосредственно обеспечивают достижение конкретных результатов. В премировании применяется система основных и дополнительных показателей и условий выплаты премии, которые фиксируются в премиальных положениях. Основные–это такие показатели, достижения которых имеет решающее значение для эффективности и качества работы, улучшение конечных результатов. При их невыполнении премия не выплачивается. Приложению –это такие показатели, которые стимулируют разные сроки трудовой деятельности отдельных работников (коллективов). Невыполнение этих показателей служит основанием для уменьшения размера премии ( до50%).Условия премирования–это требования к работникам, при несоблюдении которых премия не может быть выплачена или выплаченная частично. Премирование рабочих за основные результаты работы осуществляется за счет фонда оплаты труда и той части фонда материального поощрения, которое определяется распределением прибыли от хозяйственной деятельности.

21. План по труду и заработной плате

План по труду и заработной плате ( годовой план ) предприятия включает планирование показателей производительности труда, расчет численности промышленно-производственного персонала по категориям работающих, планирование фонда заработной платы, расчет средней заработной платы работающих. При разработке годового плана исходят из необходимости обеспечить заданные темпы роста производительности труда и правильное соотношение между темпом роста производительности труда и темпом роста средней заработной платы в соответствии с пятилетним планом экономического и социального развития, в котором министерствам, объединениям и предприятиям утверждаются с распределением по годам следующие показатели и нормативы по труду и заработной плате :- рост производительности труда, исчисляемый по нормативно-чистой продукции или другому показателю;- норматив заработной платы на 1р. продукции по показателю, применяемому при планировании производительности труда;- лимит численности рабочих и служащих. Основой составления плана по труду является учет всех ресурсов и факторов роста производительности труда, определение оптимальной численности и структуры персонала, обоснованный расчет фонда заработной платы. Исходными данными для разработки плана являются: 1) Задания по росту производительности труда, по численности работающих, задание по сокращению ручного труда, фонд заработной платы и норматив заработной платы на один рубль продукции. 2) План производства и реализации продукции. 3) Плановые нормы затрат труда. 4) Расчетные условия по заработной плате. 5) Отчетные данные о выполнении плана его труду. 6) Нормативные и справочные материалы.

22. Роль и состав вспомогательных производств и обслуживание хозяйств

Работы по техническому обслуживанию производства выполняются специальными хозяйствами (подразделами). Совокупность подразделов, которые не берут непосредственного участия в создании профильной продукции, но своей деятельностью создают условия, необходимые для работы основных производственных цехов называют производственной инфраструктурой предприятия. Планирование обслуживания производства оказывает непосредственное влияние на показатели эффективности хозяйской-производственно-хозяйственной деятельности предприятия, конкурентоспособность продукции, а постоянное его усовершенствование осуществляет существенное влияние на экономику каждого предприятия и приобретает все большего значения. Рост роли и значение производственной инфраструктуры объясняется тем, что: 1. повышение уровня механизации и автоматизации производственных процессов увеличивает объемы и сложность работ по ремонту и эксплуатации оборудования, возрастает потребность в расширении номенклатуры технологической оснастки; 2. научно-технический прогресс и интенсификация технологических режимов работы оборудования повышают требования к качеству и количеству энергии, которая используется; 3. усовершенствование производственных процессов и углубления внутрипроизводственных связей между подразделами увеличивают нагрузку на транспортные службы и т.п.. Состав и масштабы цехов и служб предприятия, которые осуществляют техническое обслуживание, определяются особенностями основного производства, типом и размерами предприятия, характером продукции, предоставление услуг, выполнение работ, другими факторами.. Для большинства промышленных предприятий характерные следующие вспомогательные и обслуживающие хозяйства: инструментальное, ремонтное, энергетическое, складское, транспортно-складское. Планирование их деятельности осуществляется, как правило, аппаратом управления соответствующей функциональной службы, исходя из общего плана экономического и социального развития предприятия.

23. Планирование обеспечения предприятия технологической оснасткой

Обеспеченность оснасткой планируется в определенной последовательности. Номенклатура универсальных (стандартных) видов оснастки в серийном и массовом производствах устанавливается по картам применения, в единичном и мелкосерийном производствах – по картам типичного оснащения рабочего места. Номенклатура специальных видов оснастки определяется по картам технологических процессов. Потребность в инструменте на плановый период определяется, исходя из затратного фонда инструмента, необходимого для выполнения производственной программы, и различия между необходимым оборотным фондом (плановым) и фактическим на начало планового периода. Составление плана сбыта (реализации продукции) является завершающим этапом составления производственной программы предприятия. Тем же временами, план сбыта служит основой для составления общехозяйственных и других смет расходов на производство и реализацию товаров (рис. 8.1). При неравномерном или нестабильном производстве, например, при сезонных колебаниях производства, план сбыта, как правило, составляется на каждый месяц. В годовой план сбыта продукции предприятия включают: объем реализации продукции на внутреннем рынке; стоимость полуфабрикатов и комплектующих изделий собственного производства, величину экспортных снабжений товаров, нормативы запасов готовой продукции, объемы работ и услуг производственного назначения в рыночных ценах. Показатель объема реализации продукции связывает каждое предприятие со всеми потребителями на соответствующих рынках сбыта. К реализованной продукции включают не только объемы произведенной в плановом периоде новой продукции, но и остатки нереализованной в прошлому (отчетному) периоде готовой продукции. В общем виде объем реализации рассчитывается за формулой

![]()

где РП — плановый

годовой объем реализации; ЧП — объемы новой продукции; ![]() — изменение

остатков готовой продукции. Совокупный объем сбыта продукции в плановом

периоде определяется по всем видам и срокам снабжения, а также условиями их

оплаты и отгрузка, которые согласованы с потребителями. Планируя годовой объем

сбыта, производители при заключении хозяйственных соглашений должны

предусматривать приемлемые для себя условия оплаты товаров и услуг: по факту

отгрузки, в кредит, авансом, скидки в ценах, уровень инфляции, потери на этапе

обращения, безнадежные долги клиентов и т.п. На первом этапе на основе плановых

показателей производства продукции определяются объемы нужд в ресурсах и их

основные поставщики. При недостатке тех или других ресурсов необходимо

согласовать план производства и сбыта продукции с учетом

финансово-экономических и материально-технических приоритетов. Второй этап

составления плана сбыта предусматривает создание программы движения потоков

изделий по всей распределительной цепи, от производственных подразделов

предприятия к конечному потребителю, которая непосредственно связана с

планированием потребности предприятия в складских помещениях и транспортных

средствах. При дефиците последних, по необходимости, пересматриваются уже намеченные

программы. На этом этапе составления плана сбыта продукции составляется

программа массовых перемещений товаров, оптимизируется схема размещения

складских помещений и транспортных потоков, составляются календарные

планы-графики подготовки товаров для отгрузки и снабжения.— Алгоритм

планирования

— изменение

остатков готовой продукции. Совокупный объем сбыта продукции в плановом

периоде определяется по всем видам и срокам снабжения, а также условиями их

оплаты и отгрузка, которые согласованы с потребителями. Планируя годовой объем

сбыта, производители при заключении хозяйственных соглашений должны

предусматривать приемлемые для себя условия оплаты товаров и услуг: по факту

отгрузки, в кредит, авансом, скидки в ценах, уровень инфляции, потери на этапе

обращения, безнадежные долги клиентов и т.п. На первом этапе на основе плановых

показателей производства продукции определяются объемы нужд в ресурсах и их

основные поставщики. При недостатке тех или других ресурсов необходимо

согласовать план производства и сбыта продукции с учетом

финансово-экономических и материально-технических приоритетов. Второй этап

составления плана сбыта предусматривает создание программы движения потоков

изделий по всей распределительной цепи, от производственных подразделов

предприятия к конечному потребителю, которая непосредственно связана с

планированием потребности предприятия в складских помещениях и транспортных

средствах. При дефиците последних, по необходимости, пересматриваются уже намеченные

программы. На этом этапе составления плана сбыта продукции составляется

программа массовых перемещений товаров, оптимизируется схема размещения

складских помещений и транспортных потоков, составляются календарные

планы-графики подготовки товаров для отгрузки и снабжения.— Алгоритм

планирования

24. Планирование и содержание рекламы. Коммуникационная политика в осуществлении планов сбыта

В осуществлении разработанного плана сбыта решающее значение имеет стимулирование сбыта.

Стимулирование сбыта–средства, которые стимулируют спрос, повышают эффективность работы посредников, покупателей и продавцов. Также, не менее важным на этом этапе есть: формирование имиджа предприятия; планирование системы вознаграждений работников предприятия; предоставление руководителям отдела сбыта полномочий относительно осуществления управления и реализации сбытовой стратегии и т.п. В реализации указанных целей особую роль играет коммуникационная политика предприятия и, в частности, планирование рекламной деятельности. Коммуникационная политика–это комплекс мероприятий по обеспечению информированности потребителей и посредников, других контактных аудиторий о фирме или ее товарах с целью продвижения товаров. К таким мерам принадлежат: рекламная деятельность, стимулирование сбыта, персональная продажа, работа со средствами массовой информации, организация участия в ярмарках и выставках, разработка фирменного стиля, упаковки и др. Во время планирования коммуникационной политики предприятие, учитывая внешние и внутренние факторы, руководствуется такими целями и инструментами их достижение: –увеличение объемов продажи; –уменьшение товарных запасов; –вывод на рынки нового товара; –создание определенного имиджа фирмы или его усовершенствование и др. Основными инструментами коммуникационной политики есть: –реклама; –стимулирование сбыта; –персональная продажа; –пропаганда. Особое место в системе коммуникационной политики предприятия занимает рекламная деятельность. Планирование рекламной кампании предусматривает ряд последовательных этапов: –определение целей и объектов рекламной кампании; –определение целевой аудитории рекламы; –выбор средств рекламы; –подготовка рекламного обращения; –разработка графиков выхода рекламы; –составление бюджета продвижения товара; –предыдущая оценка эффективности рекламы. Одним из наиболее сложных задач, которые стоят перед предприятием, есть разработка генеральных смет расходов на рекламу. Планирование бюджета расходов на рекламную деятельность связано с выбором метода их определение. Наиболее распространенными есть пять методов. 1. Метод определения бюджета с ориентацией на сбыт. Бюджет определяется как процент от объема сбыта или его среднего показателя за прошлые годы, или ожидаемого сбыта в плановом периоде. Полагает, что данный метод имеет ряд преимуществ. Во-первых, расчеты в процентах к объему продажа означает, что сумма ассигнований на стимулирование будет, скорее всего, меняться в зависимости от того, что предприятие 35. 35. (продолжение.)“может себе позволить”. Во-вторых, этот метод заставляет руководство учитывать взаимосвязь между расходами на рекламу, продажной ценой товара и суммой прибыли в расчетов на товарную единицу. В-третьих, содействует поддержке конкурентной стабильности в такой мере, что предприятия-конкуренты тратят на рекламу приблизительно один и тот же процент от суммы своих продажа. Однако, не считаясь с эти преимущества, метод расчетов в процентах к сумме продажа почти ничем не оправдывает своего существования. Он базируется на обходных соображениях о том, что сбыт является причиной рекламы, а не следствием. Он приводит к тому, что размер бюджета определяется имеющимися средствами, а не существующими возможностями. Этот метод не дает логических оснований для выбора конкретного процентного показателя, за исключением, разве что, случаев действий на основе прошлого опыта или настоящих действий конкурентов. 2.Метод расчетов “ от имеющихся средств”. Много предприятий выделяют в бюджет на рекламу определенную сумму, которую оно, по собственному усмотрению, может себе позволить израсходовать. Такой метод определения размеров бюджета целиком и полностью игнорирует влияние рекламы на объем сбыта. В результате, величина бюджета из года в год остается неопределенной, что усложняет перспективное планирование рыночной деятельности. 3.Метод паритета с конкурентами. Название метода определяет его сущность: бюджет увеличивается или уменьшается адекватно действиям конкурентов. Но, во-первых, отсутствующая исчерпывающая информация относительно расходов конкурентов, а во-вторых, не существует двух одинаковых фирм. Их отличают популярность, лояльность покупателей к торговой марке, определенные характеристики товара. Вместе с тем, метод выходит из предположения, что имидж фирм-конкурентов, а также продукты, которые они изготовляют, похожие между собой. 4.Метод определения бюджета из расчетов на единицу продукции. Если структура ассортиментов фирмы есть стабильной, а также стабильными есть показатели сбыта, будет уместным использование этого метода. 5. Методопределениябюджетазацелямиизадачамирекламнойкампании. Этот метод нуждается в, чтобы субъекты рынка формировали свои бюджеты рекламы на основе: –формирование конкретных целей; –определение задач, которые необходимо решить для достижения поставленных целей; –оценки расходов на них решение. Сумма всех указанных расходов и составит ориентировочную цифру бюджетных ассигнований на рекламу. Преимущество этого метода заключается в том, что он нуждается в от руководства четком изложении своих представлений о взаимосвязи между суммой расходов, уровнем рекламных контактов, интенсивностью испытания и регулярного использования товара. В процессе разработки бюджета нужно учитывать ряд моментов: расходы разных альтернатив (например, цена телерекламы в сравнении с радиообъявлениями и объявлениями в журналах,); сколько раз нужно повторить рекламу для того, чтобы она была эффективной; на сколько возросли цены на рекламу в средствах массовой информации за последнее время. Нужно учитывать то, на каком этапе жизненного цикла находятся товары предприятия, или есть они стандартными (товарами широкого потребления) или резко отличаются от аналогов, или ощущается постоянная потребность в этих товарах, или нужно их продавать “под давкой” и прочее.

25. Содержание плана по себестоимости продукции

Себестоимость продукции–один из самых важных экономических показателей, которая отображает в денежной форме все расходы предприятия, связанные с производством и реализацией продукции. В себестоимости находят свое отображение: уровень технической оснащенности предприятия; степень использования основных фондов, материалов, энергии, рабочей силы; усовершенствование методов организации работы и управление производством. Планирование себестоимости базируется на совокупности расчетов по производству продукции, предоставлении услуг, плана материально-технического обеспечения, работы и кадрах и других разделов плана экономического и социального развития. Планирование себестоимости продукции включает комплекс таких расчетов: определение уровня себестоимости продукции, ее снижение под влиянием технических, организационных и других факторов; составление смет косвенных расходов; расчеты себестоимости продукции, работ, услуг по видам (калькуляция себестоимости единицы каждого вида) и всей товарной продукции, а также общей суммы расходов на ее производство и реализацию; определение расходов на 1 грн. товарной продукции. Эти расчеты выполняются в полном объеме при разработках годовых планов экономического и социального развития предприятия. При составлении перспективных планов расходы на 1 грн. товарной продукции и ее себестоимость определяются укрупненно на основе пофакторного метода. В практике планирования и учета промышленного производства для характеристики уровня и динамики себестоимости продукции применяют абсолютные и относительные показатели.В состав показателей, которые характеризуют абсолютную величину себестоимости, входят следующие три показателя: себестоимость единицы продукции, себестоимость всей товарной продукции, смета расходов на производство продукции. К относительным показателям принадлежат показатели “процент снижения себестоимости сравнимой продукции” и “ расходы на 1 гривну продукции”.Показатель “% снижения себестоимости сравнимой продукции” применяется на предприятиях с постоянным ассортиментами продукции, которая изготовляется. К сравнимой относятся все виды продукции, которые изготовлялись в базовом периоде, с учетом частичных изменений, но которые не привели к введению новой модели, стандарта.

26. Планирование снижения себестоимости продукции

Основными путями снижения себестоимости продукции есть сокращения тех расходов, которые имеют самый большой удельный вес в ее структуре. Факторами снижения себестоимости продукции есть: повышение технического уровня производства; усовершенствование организации производства и работы; изменение структуры и объема производства; отраслевые, рыночные и другие факторы. Источниками снижения себестоимости продукции есть те расходы, за счет экономии которых происходит ее уменьшения, а именно: расходы уговореной работы, которые могут быть снижены чем счет улучшения использования средств и предметов работы. Планирование снижения себестоимости товарной продукции осуществляется путем расчетов снижения расходов на 1 грн. товарной продукции пофакторным методом. Расчеты снижения себестоимости продукции за факторами осуществляют в такой последовательности: 1. Определяют расходы на 1 грн. товарной продукции (ТП) в базовом периоде

![]()

где СТПб – себестоимость товарной продукции в базовом периоде, грн.; QТПб– объем товарной продукции в базовом периоде, грн.2. Определяют исходную себестоимость ТП в плановом периоде

![]()

где QТПпл – плановый объем товарной продукции, грн. 3. Определяют экономию затрат на технико-экономическими факторами методом прямого расчетов. 3.1. Повышение технического уровня производства может вызвать: •экономию расходов сырье и материалов за счет снижениянорм расходов материалов (Ем)

![]()

27. Содержание и задачи финансового плана

Финансовое планирование–это процесс определения объема финансовых ресурсов за источниками формирования и направлениями целевого использования согласно производственным и маркетинговым показателям предприятия в плановом периоде. Целью финансового планирования являются обеспечения хозяйственной деятельности необходимыми источниками финансирования.

Основными задачами финансового планирования на предприятии есть: -обеспечение производственной и инвестиционной деятельности необходимыми финансовыми ресурсами; –установление рациональных финансовых отношений с субъектами хозяйствования, банками, страховыми компаниями и т.п.; –определение путей эффективного вкладывания капитала, оценка рациональности его использование; –выявление и мобилизация резервов увеличения прибыли за счет рационального использования материальных, трудовых и денежных ресурсов; –осуществление контроля за образованием и использованием платежных средств. Ключевым моментом в финансовом планировании предприятия есть составленияфинансовогоплана,которыйвденежномвыражениихарактеризует все стороны производственно-хозяйственной деятельности и обобщает основные положения, предусмотренные другими разделами плана экономического и социального развития предприятия.

При разработке финансового плана анализируется состояние имеющихся денежных средств и реальных их потоков, финансовая стойкость предприятия и использование средств производства.Для финансовой реализации проекта плана выпуска продукции необходимо тщательно проанализировать входные и исходные потоки денежных средств.

28. Оценка финансового состояния предприятия на основе баланса доходов и затрат

Оценка финансового состояния – неотъемлемая часть экономического анализа деятельности предприятия. Источником информации для анализа финансового состояния есть баланс предприятия и отчет о финансовых результатах. Правильная оценка финансовых результатов деятельности и финансово-экономического состояния предприятия при современных условиях хозяйствования позарез нужна как для его руководства и владельцев, так и для инвесторов, партнеров, кредиторов, государственных органов и т.п. Показатели финансового состояния предприятия могут быть условно разделенные на четыре группы: -показатели ликвидности; -показатели платежеспособности; -показатели прибыльности; -показатели эффективности использования активов. Показатели ликвидности характеризуют способность предприятия выполнять свои текущие (краткосрочные) обязательство за счет текущих активов. Показатели платежеспособности характеризуют способность предприятия выполнять свои коротко — и долгосрочные обязательства за счет собственных активов. Они показывают вероятность банкротства. Показатели прибыльности характеризуют эффективность использования всех видов ресурсов, которые обеспечивают получение определенного дохода, в частности, прибыльность инвестиций. Показатели эффективности использования активов характеризуют обращение материальных ресурсов, в частности: • обращение основных средств. Уровень ликвидности предприятия зависит от его прибыльности, но однозначная связь между этими показателями прослеживается только в перспективном периоде. В перспективе высокая прибыльность является предпосылкой надлежащей ликвидности. В краткосрочном периоде такой прямой связи не существует. Предприятие с неплохой прибыльностью может иметь низкую ликвидность вследствие больших выплат владельцам, ненадежности дебиторов и т.п. Итак, обеспечение удовлетворительное финансового состояния нуждается в определенных усилиях в направлении планирования и оптимизации финансово-экономической деятельности предприятия.

29. Формирование планов обновления продукции, их состав и задачи

Новая продукция - изделие, изготавливается впервые, также модернизированный изделие, получившее новую качественную характеристику. В основе планирования обновления продукции лежит концепция жизненного цикла продукции. По составу и задачам плановых работ, выполняемых в процессе создания, подготовки производства и освоения новой продукции выделяются такие их виды: научно-исследовательские, конструкторские и технологические, организационно-плановые, работы материально-технического, экономического и социально-психологического характера. План обновления продукции составляется на основе задач стратегического плана. В расширенном варианте план обновления продукции может содержать следующие разделы: 1. качественные и структурные изменения "портфеля" продукции предприятия; 2. экономическая эффективность производства новой (обновленной) продукции; 3. нормы и нормативы; 4. производство и реализация продукции; 5. материально-техническое обеспечение производства новой продукции; 6. персонал и оплата труда; 7. издержки производства новой продукции, прибыль, рентабельность. В зависимости от последовательности выполнения работ выделяют следующие стадии подготовки производства нового изделия: а) научно-исследовательские работы по созданию продукции, то есть комплекс исследований, который проводится с целью получения обоснованных исходных данных, принципов и путей создания новой или модернизации выпускаемой продукции; б) опытно-конструкторские разработки - комплекс работ по созданию конструкторской и технологической документации, изготовление и использование опытных образцов изделий; в) техническая подготовка производства - совокупность работ, обеспечивающий конструкторскую и технологическую готовность предприятий к выпуску нового изделия заданного уровня качества при установленных сроках, объемах выпуска и затратах. г) освоение производства - составная часть поставок продукции на производство, включающий обработку и проверку подготовленного технологического процесса и овладение практическими приемами изготовления продукции

30. Анализ технико-экономических показателей и плана предприятия

Технико-экономический анализ - это научный способ познания сущности производственных процессов, результатов хозяйственной деятельности, экономических явлений, их взаимосвязей, основанный на многосторонней оценке исследуемого объекта посредством расчленения его на составные части и изучения этих частей во всем многообразии связей и зависимостей. Информационной основой проведения технико-экономического анализа деятельности хозяйствующего субъекта являются разнообразные показатели, зафиксированные в унифицированных формах учета и отчетности. Анализ хозяйственной деятельности классифицируется по разным признакам. Большое значение имеет классификация технико-экономического анализа по объектам управления. Если анализируются экономические процессы и явления на уровне отдельных субъектов хозяйствования или производственных структур в его составе, то такой анализ классифицируют как микроэкономический. Именно микроэкономический анализ проводится в соответствии с заданием на выполнение настоящего курсового проекта. В проведении технико-экономического анализа участвуют планово-экономический и производственно-технический отделы, отдел труда и заработной платы, бухгалтерия и другие структурные подразделения органов управления строительной организацией, которые анализируют выполнение программы ввода в действие производственных мощностей объектов, выполнение строите Анализ хозяйственной деятельности классифицируется по разным признакам.Большое значение имеет классификация технико-экономического анализа по объектам управления. Если анализируются экономические процессы и явления на уровне отдельных субъектов хозяйствования или производственных структур в его составе, то такой анализ классифицируют как микроэкономический. Именно микроэкономический анализ проводится в соответствии с заданием на выполнение настоящего курсового проекта. В проведении технико-экономического анализа участвуют планово-экономический и производственно-технический отделы, отдел труда и заработной платы, бухгалтерия и другие структурные подразделения органов управления строительной организацией, которые анализируют выполнение программы ввода в действие производственных мощностей объектов, выполнение строительно- монтажных работ, оценивают эффективность строительного производства, использование фонда заработной платы, материально-техническое обеспечение и использование материалов, финансовое состояние строительной организации. льно- монтажных работ, оценивают эффективность строительного производства, использование фонда заработной платы, материально-техническое обеспечение и использование материалов, финансовое состояние строительной организации.

31. Планирование затрат на подготовку и освоение производства

К таким расходам относятся следующие виды затрат:1) пусковые расходы (расходы на освоение новых организаций, производств, цехов и агрегатов); 2) расходы на подготовку и освоение производства продукции, не предназначенной для серийного или массового производства; 3) затраты по подготовительным работам в добывающих отраслях. К пусковым расходам относятся затраты по проверке их готовности к вводу в эксплуатацию путем комплексного опробования (под нагрузкой) всех машин и механизмов (пробная эксплуатация) с пробным выпуском предусмотренной проектом продукции, наладкой оборудования.

К расходам на подготовку и освоение производства продукции, не предназначенной для серийного или массового производства, относят затраты на проектирование и конструирование, разработку технологического процесса изготовления продукции, переоснастку и переналадку оборудования и др.

К затратам по подготовительным работам в добывающих отраслях относят расходы по доразведке месторождений, очистке территорий в зоне открытых горных работ, площадок для хранения плодородного слоя почвы, используемого при последующей рекультивации земель, по устройству временных подъездных путей и дорог для вывозки добываемого сырья и др.

Величина пусковых расходов определяется бизнес-планом, а также планом-прогнозом либо сметой с необходимыми расчетами к ней. В бизнес-плане отражается перечень вводимых в эксплуатацию объектов, сроки ввода, наименование и технические характеристики оборудования, перечень пусковых работ с указанием конкретных операций, спецификация сырья, материалов и иных ресурсов, рассчитанная по нормам на объем работ.

Разработка сметы (плана-прогноза) необходима для контроля за правильностью использования сумм пусковых расходов, безошибочного формирования цен на продукцию, контроля за соблюдением сроков окончания пусконаладочных работ.

Смета составляется исходя из установленного режима, продолжительности и других условий пробной эксплуатации и освоения вводимых в действие объектов.

32. Задание и содержание организационного развития предприятий

Организационное развитие («эволюционная» модель изменений) основывается на концепции планирования, инициирования и осуществления процессов изменения социальной системы с привлечением большого количества участников. Организационное развитие может быть определен как долгосрочный, тщательный, всеобъемлющий процесс изменения и развития организации (предприятия) и людей, работающих в ней. Концепция организационного развития охватывает структурный и кадровый аспекты. В рамках структурного подхода делается попытка с помощью изменений в организационном регулировании создать благоприятные рамочные условия для достижения целей организационного развития. Кадровый подход заключается в проведении мероприятий по повышению квалификации работников (развития персонала) и стимулирование их готовности к принятию и осуществлению изменений. Планомерное организационное развитие предприятия должно осуществляться на основании инновационной политики, предполагающей совокупность целей, принципов, правил, задач, реализация которых позволит достичь желаемого результата в данном году.

33. Задание и содержание плана технического развития предприятия

Планирование технического развития производства состоит из комплекса технических, организационных, планово-экономических и социальных мероприятий, направленных на повышение технического уровня производства, увеличение выпуска высококачественной продукции, роста производительности труда, улучшение использования основных фондов, производственных мощностей, материальных и трудовых ресурсов, совершенствование внутризаводской системы управления, планирования, экономического стимулирования, улучшение условий труда. Основными задачами данного раздела годового плана являются: определение основных направлений по освоению и выпуску наиболее прогрессивных видов продукции, совершенствование техники, технологии и применению передовых методов организации труда и производства, установление структурным подразделением предприятия задания по развитию и улучшению технико-экономических показателей работы предприятия, определение экономического эффекта планируемых мероприятий и степени их влияния на технико-экономические показатели предприятия. Исходными материалами для составления этого раздела плана являются контрольные цифры и задания вышестоящих организаций по внедрению и освоению новых видов продукции; научно-технические прогнозы по основным направлениям развития предприятия, результаты законченных НИОКР, патенты, лицензии, изобретения, заявки потребителей на создание новых видов продукции. Этот раздел плана комплексный, он состоит из ряда подразделов: 1) Проектирование, освоение новой и повышение качества изготавливаемой продукции является важнейшим направлением деятельности предприятия, имеющим своей целью обеспечение допустимых темпов научно-технического прогресса и повышение качества выпускаемой продукции. Мероприятия этого раздела группируются по следующим направлениям: а) создание новых видов продукции; б) освоение выпуска вновь созданных видов продукции; в) организация выпуска ранее освоенных изделий на дочерних предприятиях; г) модернизация выпуска продукции;д) повышение качества изготавливаемой продукции; е) внедрение новых прогрессивных стандартов и ТУ на продукцию и снятие с производства устаревшей продукции. Для каждого из этих мероприятий предварительно разрабатывается календарно-оперативный план (график) выполнения работ, составляется смета затрат и определяется экономический эффект от внедрения. Включаемые в план мероприятия анализируются под углом зрения их влияния на многие показатели как технические (производительность, мощность и т.д.), унификационные (коэффициент стандартизации, преемственности и др.), эстетические (внешние формы, удобство управления и др.), технологические (материалоемкость, коэффициент использования материалов) и экономические (себестоимость, трудоемкость и др.).

47. Система показателей плана предприятия. Основной целью создания плана является прогнозирование развития компании на основании опыта, накопленного в предыдущие периоды, и анализа основных тенденций, которые приведут к отклонениям от средних величин. Анализ того, какие изменения произошли в системе и какие действия следует предпринять, чтобы провести текущую корректировку поведения системы на основании данных о ее состоянии, есть управление текущим процессом или обратная связь. Наличие обратной связи делает систему жизнеспособной. Методика контроля исполнения финансовых планов компании состоит из нескольких шагов: 1. Выявление и оценка отклонений; 2. Анализ причин отклонений; 3. Принятие управленческих решений. Различают регулярный и окончательный контроль исполнения и составления плана компании: 1. Регулярный контроль осуществляется в течение планового периода. Технология регулярного контроля позволяет на ранней стадии обнаружить тенденции к нарушению плана и принять меры по корректировке финансовой ситуации. Регулярный контроль исполнения планов филиалов осуществляется на уровне центров финансовой ответственности (ЦФО). 2. Окончательный контроль проводится по завершении планового периода на основе отчетов об исполнении бюджетов компании. Наиболее важными задачами анализа баланса являются: 1. оценка эффективности и рентабельности. Показатели рентабельности как одни из основных показателей эффективности финансовой деятельности позволяют совокупно отразить «качество» финансового состояния организации и перспективы его развития. 2.оценка степени деловой активности предприятия. Стабильность финансового положения предприятия в условиях рыночной экономики обусловлено в значительной степени его деловой активностью3.оценка финансовой устойчивости. Показатели определяют, насколько эффективно используется соотношение между собственным и земным капиталом. 4. оценка ликвидности баланса и платежеспособности предприятия. 5. коэффициент рентабельности инвестиций (ROI) — финансовый показатель, характеризующий доходность инвестиционных вложений. ROI представляет собой обобщенную формулу анализа прибыльности произвольных инвестиций в активы.

34. Планирование инвестиций и их обоснование