Учебное пособие: Будівельна організація

Учебное пособие: Будівельна організація

Тема1. Будівельна організація як основний суб’єкт господарювання.

Сутність будівельної організації, її основні риси і завдання

Будівельна організація – це відособлена виробничо-господарська одиниця, основою якої є професійно організований трудовий колектив, здатний за допомогою наявних у його розпорядженні зісобів виробництва виготовляти будівельну продукцію у вигляді: будівельних споруд, будівельних робіт і послуг відповідного призначення, профілю та типу.

Основні риси сучасної будівельної організації (підприємства):

- Організаційна єдність: будівельна організація - це певним чином організований постійний колектив зі своєю внутрішньою виробничою структурою та порядком управління і базується на ієрархічному принципі організації економічної діяльності.

- Майнова відповідальність: будівельна організація несе повну відповідальність усім своїм майном за різних обставин.

- Будівельна організація передбачає єдиноначальність і грунтується на прямих і адміністративних формах управління.

- Вступає у господарські відносини від власного імені, має самостійний баланс, розрахунок та інші розрахунки в банках і круглу печатку, дозвіл на виробництво будівельно-монтажних робіт і реалізацію своєї продукції, тобто кожна будівельна організація має бути ліцензованою.

- Оперативно-господарська і економічна самостійність – будівельна організація самостійно укладає різного роду угоди і здійснює операції, забезпечує прибуток або зазнає збитків, за рахунок прибутку забезпечує стабільне фінансове становище і подальший розвиток виробництва та власної інфраструктури.

Внутрішня діяльність будівельної організації полягає у безперебійному і безпосередньому виробництві будівельної продукції та послуг. Її учасниками є: трудовий колектив в особі працівників і управлінського персоналу, власника (одноосібного і колективного).

Зовнішня сторона будівельної організації обумовлена відносинами з постачальниками, споживачами продукції (замовниками), партнерами (субпідрядниками), кредиторами, державними органами.

Будівельна організація не може існувати поза навколишнім економічним середовищем.

Загальна схема виробничої діяльності будівельної організації

Ресурси → будівельна організація → споруда, будівля.

Найважливішою характеристикою будівельної організації є рівень її економічної свободи.

Повна економічна свобода:

- Повна самостійність будівельної організації: у розпорядженні виготовлення будівельної продукції, отриманим прибутком, установлення цін на продукцію, заробітну плату, вибір партнерів

- Повна економічна відповідальність будівельної організації за результати господарської діяльності, включаючи банкрутство

- Наявність поряд із загальною метою (максимум прибутку) локальних цілей виробництва (забезпечення виживання, завоювання ринку).

Відносна економічна свобода для організацій державної та муніципальної власності:

- Обмежена самостійність будівельної організації, що регламентується керуючим відомством чи урядом.

- Обмежена економічна відповідальність будівельної організації, що виражається в державній підтримці у формі дотацій, пільг у податкуванні.

- Підпорядкування мети виробництва економічним цілям держави.

Типи будівельних організацій і фірм у сучасних умовах

Класифікація:

- Господарські товариства можуть створюватись у формі повного товариства або товариства на вірі

- Акціонерні товариства, статутний капітал якого розділено на певну кількість акцій. Учасники акціонерного товариства акціонери не відповідають за його, але несуть збитки в межах належних їм акцій. Є відкриті і закриті акціонерні товариства.

Відкрите акціонерне товариство – учасники можуть відкликати свої акції без згоди акціонерів. Може проводити вільний продаж акцій.

Закрите акціонерне товариство – акції розприділяються лише серед його засновників. Акціонери мають право на придбання акцій.

· Товариство з обмеженою відповідальністю. Засноване однією або кількома особами товариства, статутний капітал розділено на частки. Учасники цього товариства не відповідають за його зобов’язання і несуть ризик збитків у межі внесених ними внесків.

· Товариство з додатковою відповідальністю. Акціонери солідарно несуть відповідальність за його зобов’язаннями в однаковому для всіхкратному розмірі до витрат їх внесків (своїм майном) .

Важливим кроком будівельної організації є формування виробничої бази. Далі важливим етапом є залучення фінансових коштів. Дифіцит коштів поповнюють за рахунок випуску акцій, а також отримання позик в комерційних банках. Кредити в банку поділяють на коротко- середньо- і довгострокові. Будівельні організації користуються короткостроковими кредитами (2-3 місяці).

Конкуренція і будівельна організація

Найбільш яскравим проявом суперництва є конкуренція.

Конкуренція – економічне змагання будівельних організацій, які випускають однакову будівельну продукцію, на ринку для залучення більшої кількості замовників (покупців) та одержання завдяки цьому максимальної вигоди.

Конкуренція розширбє будівельне виробництво і знижує ціни будівельної продукції до рівня, що відповідає витратам виробництва.

Поняття протилежне конкуренції – монополія.

Будучи єдиним виробником даного товару, монополіст призначає монопольну ціну. В результаті суспільство несе підвищені витрати тому, що відносно менша кількість споживачів може купити товар. Монополіст в будівництві завдає шкоди економіці - споживачам починають пропонувати продукцію низької якості (з недоробками, дефектами, тощо).

Малі підприємства та малий бізнес в економіці будівництва

Для сучасної економіки будівництва характерне широке сполучення рівних за масштабами виробництв будівельних організацій – великих, середніх, малих.

Ммалі підприємства за діючими нормами визначаються за таким критерієм як середній показник кількості працюючих, де, крім постійних працівників, враховуються також і працюючі за договорами. Ця кількість в промисловому будівництві не повинна перевищувати 100 осіб.

Одне з головних завдань малого підприємства в будівництві – подолання монополії на виробництво будівельної продукції. Створення малого підприємства дозволяє розукрупнювати будівельні виробничі об’єднання, виділяти з їх складу структурні одиниці з наступним викупом в колективну власність.

Важлива функція малих будівельних підприємств – звільнення великих і середніх підрядних будівельних організацій від виконання невеликого обсягу спеціальних будівельних видів робіт.

Тема 2. Витрати, обсяг виробництва та реалізація

Економічні витрати в будівництві

Економічні витрати – це ті витрати, які будівельна організація повинна зробити, або ті прибутки, які будівельна організація зобов’язана забезпечити постачальникові ресурсів для того, щоб залучити ці ресурси у будівельному виробництві.

Економічні витрати можна розділити на дві частини: зовнішні і внутрішні.

Зовнішні витрати – це плата за ресурси постачальникам.

Внутрішні витрати – це витрати на власний ресурс і ресурс, що використовується самостійно.

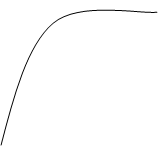

На формування витрат у будівельній організації, на їх поведінку істотний вплив має чинність закону спадної віддачі. Іноді цей закон називається «Законом граничного продукту». Суть даного закону можна сформулювати таким чином: починаючи з певного моменту послідовне приєднання одиниць змінного ресурсу (наприклад, праця, робітники) до незмінного фіксованого, постійного ресурсу (наприклад, капіталу) дає менший податковий або граничний продукт у розрахунку на кожну наступну одиницю змінного ресурсу.

Якщо в будівельній організації зростатиме трудовий потенціал, то починаючи з деякого моменту часу ріст обсягу будівельного виробництва відбувається повільніше. Зростання кількості робітників супроводжується зменшенням граничного продукту і не тому, що робітники не кваліфіковані, а через обмеженість виробничих фондів.

Q

![]() загальний обсяг

загальний обсяг

виробництва

виробництва

![]() кількість робочих

кількість робочих

Зміна обсягу виробництва проходить в три стадії – зростання, стабілізація і спадання.

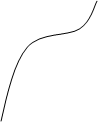

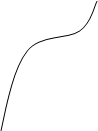

У короткостроковому періоді різні види витрат можуть бути віднесені до постійних або змінних.

![]() Витрати загальні

витрати

Витрати загальні

витрати

змінні витрати

постійні витрати![]()

![]() кількість виробленої продукції

кількість виробленої продукції

Змінні витрати зростають пропорційно збільшенню виробництва.

Постійні витрати складаються із витрат, що практично не змінюються при коливанні обсягів виробництва продукції.

Витрати виробництва будівельних організацій в довгостроковий період

При оцінці витрат виробництва у довгостроковому періоді, необхідно ваховувати зміну цін на ресурси. При чому ціни можуть змінюватись як на змінні, так і на постійні ресурси.

Із зростанням обсягів виробництва в початковому періоді відбувається зниження середніх витрат, а потім, досягнувши мінімуму, витрати починають зростати. Це характерно для всіх станів будівельної організації.

Кожен наступний стан будівельної організації характеризується збільшенням їх виробничої потужності.

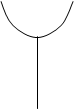

В реальному житті зростання потужності будівельної організації відбувається не плавно, а стрибкоподібно. Для кращого розуміння ефекту зростання масштабу виробництва, розглядаються три види кривих середніх

![]()

![]()

![]() В а В б В б

В а В б В б

|

|||||||

![]()

![]()

![]() Q Q

Q

Q Q

Q

В – витрати на одиницю робіт, грн./шт.

Q – об’єм робіт.

Графік типу а відображає зміну середніх витрат у будівельній організації на окремі види будівельних робіт. Для таких організацій характерне швидке досягання мінімальних середніх витрат і зберігання такого рівня витрат на період значного зростання масштабу виробництва. У таких видах робіт можуть бути зайняті як дрібні будівельні організації, так і великі, і при цьому за рівнями витрат вони можуть конкурувати один з одним.

Графік типу б характерний для будівельних організацій, що вимагають для виконання робіт значних виробничих фондів. Для таких організацій характерно: тривале пологе зниження витрат при значному зростанні масштабів робіт. За такими видами робіт конкурентними можуть бути великі спеціалізовані організації, що мають достатній потенціал у нарощуванні обсягів робіт. Невеликі будівельні організації на даному ринку не можуть ефективно працювати через відносно великі середні витрати на виконувану роботу.

Графік типу в описує поведінку довгострокових середніх загальних витрат для будівельних організацій у сфері будівництва невеликих об’єктів (житлові, торгові будинки, майстерні та ін.).

Для таких будівельних організацій характерним є те, що при малих обсягах робіт досягаються мінімальні середні витрати, на такому ринку більш ефективно можуть функціонувати малі підприємства, на відміну від великих, нездатних швидко схвачувати зміни коньюктури ринку. До того ж дрібні будівельні організації необтяжені значними фондами та великим управлінським апаратом.

Визначення оптимального обсягу виробництва та реалізація будівельної продукції

Завдання будівельної організації визначити для себе оптимальний обсяг виробництва і реалізацію будівельної продукції як товару.

Під оптимальним обсягом виробництва та реалізацією будівельної продукції розуміється такий обсяг, при якому досягаються найкращі економічні результати будівельної організації, тобто прибуток – рентабельність.

Найбільш поширеними методами визначення оптимального обсягу виробництва є:

· Метод зіставлення валових показників. Суть даного методу припускає розрахунок прибутку будівельної організації при різних обсягах виробництва та реалізації робіт.

· Метод зіставлення граничних показників базується на використанні понять граничні витрати і граничний прибуток.

Під граничним прибутком розуміється додатковий прибуток на кожну наступну одиницю продукції.

Граничні витрати – це додаткові витрати на кожну наступну одиницю продукції.

Будь-який виробник продукції визначає для себе мінімально допустиму ціну реалізації своєї продукції, при чому дане питання необхідно вирішувати в умовах конкуренції. Припустимо, що ринкова ціна на якусь продукцію впала, що необхідно зробити будівельній організації? Будівельна організація не зможе вижити, якщо вона зазнаватиме збитків протягом тривалого часу, а тому:

· У довгостроковій перспективі ціна реалізації виробленої продукції не може бути нижчою за розмір середніх валових витрат.

· У короткостроковій перспективі будівельна організація часто змушена зазнавати збитків навіть при повному припиненні реалізації продукції

У випадку, коли ціна продукції тимчасово знижується на ринку, для виробника (підрядника) мінімальна допустима ціна повинна бути не нижче середніх змінних витрат по причині:

· Постійні витрати мають місце при будь-яких обставинах.

· При рівності ціни і змінних витрат відбувається мінімізація збитків.

Тема 3. Ціноутворення в ринкових умовах на будівельну продукцію.

Ціна будь-якої продукції – це грошове вираження її вартості.

В умовах ринкового господарювання ціна будівельної продукції визначається замовником і підрядником на рівноправній основі в процесі укладання договору-підряду на будівництво конкретного об’єкту.

Для визначення ціни будівельної продукції будівництва об’єкта в процесі підготовки пропозицій складають:

· Локальні кошториси,

· Локальні кошторисі розрахунки,

· Об’єктні кошториси

· Об’єктні кошторисні розрахунки

· Кошторисні розрахунки на окремі види витрат

· Зведені кошторисні розрахунки вартості будівництва

· Зведення витрат

Підставою для визначення ціни будівельної продукції є:

· Інвесторські кошториси на стадії розробки до проектної або проектно-кошторисної документації.

· Розрахунки підрядника на стадії підготовки підрядного контракту

Вартість будівництва у кошторисній документації рекомендується проводити за двома рівнями цін:

1. у базисному (постійному) рівні, що визначається на основі діючих кошторисних норм і цін.

2. у поточному або прогнозованому рівні, що визначається на основі цін, які склались на час складання кошторисів або здійснення будівництва.

Кошторисна документація складається з урахуванням інформації про поточну зміну цін на різні ресурси (трудові та матеріальні). Ця інформація може отримуватись за даними територіальних статистичних управлінь про зміни цін.

Система ціноутворення в будівництві

Система ціноутворення в будівництві базується на нормативно-розрахункових показниках і поточних цінах трудових та матеріально-технічних ресурсів.

Нормативними показниками є ресурсні елементні кошторисні нормативи РЕКН. До елементарних кошторисних нормативів належить: ДБН Д2.2-[1-47]-99 – РЕКН на ремонтні роботи, РЕКН на монтаж устаткування – РЕКНМУ або ДБН Д.2.3.-99, РЕКН на ремонтно-будівельні роботи – РЕКНР або ДБН Д.2.4.-2000, РЕКН на реставраційно-відновлювальні роботи – РЕКНРВ або ДБН Д.2.5.-2001, РЕКН на пусконалагоджувальні роботи – РЕКНПН або ДБН Д.2.6.-2000, РЕКН експлуатації будівельних машин та механізмів – РЕКНЕМ або ДБН Д.2.7-2000.

УРЕКН – укрупнені.

На підставі цих норм і поточних цін на трудові та матеріально-технічні ресурси визначаються прямі витрати вартості будівництва.

Решта витрат, які враховують вартість будівництва визначають не за нормами, а розрахунково. До таких витрат належать:

1. загальні виробничі витрати (ЗВВ)

2. кошти на зведення тимчасових будівель і споруд

3. додаткові витрати при виконанні будівельно-монтажних робіт у зимовий період

4. додаткові витрати при виконанні будівельно-монтажних робіт у літній період при температурі більше +270С і під відкритим небом

5. інші витрати замовника і підрядника, пов’язані із здійсненням будівництва

6. витрати на утримання служб замовника і авторський нагляд

7. підготовка експлуатаційних кадрів

8. проектні та вишукувальні роботи

9. кошторисний прибуток

10. кошти на покриття адміністративних витрат

11. кошти на покриття ризику всіх учасників будівництва

12. кошти на покриття інших витрат, пов’язаних із інформаційними процесами.

Кошторисна вартість будівництва будівель і споруд складається із наступних елементів:

Вб=Вбр+Вмпр+Ву+Він

Вб – вартість будівельної продукції,

Вбр – вартість будівельних робіт,

Вмр – вартість монтажних робіт,

Ву – вартість технологічного устаткування,

Він – інші витрати.

Кошторисна вартість будівельно-монтажних робіт розраховується як сума прямих і загально виробничих витрат:

ВБМР=ПВ+ЗВВ

ПВ – прямі витрати,

ЗВВ – загально виробничі витрати.

Прямі витрати враховують:

· заробітну плату робітників

· вартість експлуатації машин та механізмів

· вартість матеріалів, виробів та конструкцій.

ЗВВ включають:

· витрати на управління та обслуговування будівельного виробництва

· витрати на організацію будівельного майданчика та вдосконалення технології

· Інші ЗВВ.

Визначення ПВ і ЗВВ здійснюється при складанні локальних кошторисів.

Елементи будівництва

Форми кошторисної документації дозволяють складати їх в певній послідовності, поступово переходячи від дрібних до більш великих елементів будівництва.

Об’єкт → пусковий комплекс → черга будівництва →будова вцілому.

Об’єкт будівництва – це кожна відокремлена будівля чи споруда з усіма влаштуваннями, устаткуванням, меблями, інвентарем, підсобними та допоміжними надбудовами, що належить їй, а також за необхідності з прилягаючими до неї інженерними мережами.

На будівництво має складаитсь окремий проект і кошторис.

При будівництві підприємств, виробничих або житлово-цивільних комплексів, окремими об’єктами, що входять до складу будови є інженерні мережі. Якщо на будівельному майданчику за проектом зводиться лише один об’єкт основного призначення, то поняття об’єкта будівництва збігається з поняттям будови.

Пусковий комплекс – це сукупність об’єктів основного виробничого, допоміжного та обслуговуючого призначення, енергетичного, транспортного, складського господарства, зв’язку, інженерних комунікацій, благоустрою і т.д., що є частиною будови або її черги, введення яких в експлуатацію забезпечує: випуск продукції або надання послуг в повному обсязі, передбаченому проектом для даного пускового комплексу.

Черга будівництва – це визначена проектною документацією сукупність об’єктів виробничого призначення, введення в дію яких забезпечує випуск продукції або надання послуг та безпечну експлуатацію цих об’єктів. Черга може складатись з олного або кількох пускових комплексів.

Будова – сукупність будівель і споруд різного призначення, будівництво яких здійснюється, як правило, за єдиною проектно-кошторисною документацією із зведеним кошторисним розрахунком вартості будівництва.

Види інвесторської кошторисної документації

1. Локальні кошториси – є первинним кошторисним документом і складається на окремі види робіт та витрат на підставі обсягів, визначених при розробленні робочих креслень.

2. Локальні кошторисні розрахунки – складаються з окремих видів робіт та витрат, замість локальних кошторисів у тих випадках, коли обсяги робіт і розміри витрат остаточно не визначені і вони підлягають уточненню.

3. Об’єктні кошториси – поєднують дані локального кошторису на об’єкт вцілому.

4. Об’єктні кошторисні розрахунки – поєднують дані на об’єкт вцілому з локальних кошторисів та локальних кошторисних розрахунків, які підлягають уточненню.

5. Кошторисні розрахунки на окремі види витрат - складається в тих випадках, коли необхідно визначити кошти, необхідні для відшкодування тих чи інших витрат, що не враховані кошторисним нормативом.

6. Зведені кошторисні розрахунки вартості будівництва – складається на основі об’єктних кошторисів та кошторисних розрахунків на окремі види витрат.

7. Зведення витрат – кошторисний документ, що поєднує зведений кошторисний розрахунок вартості будівництва. Зведення витрат складається в тих випадках, коли одночасно з будівництвом виробничих об’єктів передбачається будівництво об’єктів житлово-цивільного призначення або бази будівельної індустрії. Зведення витрат може поєднувати два або більше кошторисних розрахунки вартості будівництва невиробничого призначення.

Склад інвесторської коштолрисної документації

Склад визначається в залежності від стадійності розрядної проектно-кошторисної документації та технологічної складності проекту.

В складі проекту розробляється:

1. зведення витрат

2. зведений кошторисний розрахунок вартості будівництва

3. об’єктні та локальні кошториси

4. кошторисні розрахунки на окремі види витрат

5. кошториси на проектні і вишукувальні роботи.

У складі робочого проекту розробляють:

1. зведення витрат (якщо необхідно)

2. зведений кошторисний розрахунок вартості будівництва

3. об’єктні та локальні кошториси

4. відомість ресурсів до локального кошторису

5. кошторисні розрахунки на окремі види витрат

6. кошториси на проектні і вишукувальні роботи.

У складі робочої документації розробляють:

1. об’єктні та локальні кошториси

2. відомість ресурсів до локального кошторису

До інвесторської кошторисної документації в складі проекту (робочого проекту), що затверджується додається пояснювальна записка, в якій зазначається:

· посилання на територіальний район, де розташоване будівництво

· відомості про те, з якого року введено норми та ціни, за якими складено інвесторсько-кошторисну документацію

· обгрунтування для складання розрахунків інших витрат

· розміри кошторисного прибутку

· посилання на документи, відповідно до яких розроблено інвесторсько-кошторисну документацію.

5. Порядок складання локальних кошторисів та відомостей ресурсів до них.

Локальний кошторис складається по поточному рівню цін на трудові та матеріально-технічні ресурси, за формою №4, додаток ДБН Д.1.1-1-2000.

Відомості ресурсів до локального кошторисів складають за формою №4А, додаток ДБН Д.1.1-1-2000.

При складанні локального кошторису застосовують:

1) ресурсні елементні кошторисні норми України (РЕКН) додаток ДБН Д.2.2-2-99;

2) вказівки щодо застосування РЕКН на будівельні роботи додаток ДБН Д.1.1-2-99;

3) РЕКН експлікації будівельних машин, механізмів;

4) поточні ціни на матеріали, вироби та конструкції;

5) поточні ціни маш-год;

6) поточні ціни на перевезення вантажів для будівництва;

7) поточна вартість люд-год. відповідного розряду;

8) правила визначення загальновиробничих та адміністративних витрат.

Прямі вітрити визначені в локальному кошторисі шляхом множення визначеної до РЕКН кількості трудових і матеріально-технічних ресурсів, необхідних для виконання обсягів робіт обчислених за робочими кресленнями на відповідні поточні ціни цих ресурсів.

Поточні ціни на трудові та матеріально-технічні ресурси в інвесторській кошторисній документації приймаються за вихідними даними замовника або за його дорученням з інших джерел (в т. ч. за даними Мінбуду України).

Кошторисна заробітна плата, що не входить до прямих витратах у локальному кошторисі, вираховується окремо для робітників-будівельників, робітників, зайнятих на керуванні та обслуговуванні будівельних машин та механізмів, робітників, зайнятих по керуванні та обслуговуванні автотранспортних засобів при перевезенні ґрунту та будівельного сміття.

Розрахунок кошторисної заробітної плати виконується на підставі нормативно-розрахункових трудовитрат і витрат люд-год., яка відповідає нормативному розряду робіт.

Вартість люд-год. згаданих робітників на будовах, будівництво яких здійснюється із залученням бюджетних коштів або коштів підприємств, установ та організацій державної власності. Як правило, приймаються в межах рекомендованих Мінбудом України.

При визначені кошторисної заробітної плати будівельно-монтажних робіт, які виконуються в підземних умовах, вартість люд-год. робітників-будівельників треба приймати не по будівництво в звичайних умовах, а як для будівництва в підземних умовах.

Кошторисна вартість експлуатації будівельних машин і механізмів, зайнятих в будівельному виробництві, в прямих витратах визначаються виходячи з нормативного часу їх роботи, необхідного для виконання встановленого обсягу будівельно-монтажних робіт, вартості експлуатації будівельних машин і механізмів за одиницю часу їх застосування (маш-год. поточних цін).

У вартості експлуатації будівельних машин і механізмів зазначається і заробітна плата робітників, зайнятих на керуванні і обслуговуванні будівельних машин і механізмів.

Вартість маш-год. в поточних цінах розраховують на підставі трудових і матеріальних ресурсів, наведених в РЕКН, та поточних цін на них з додаванням податку з власників транспортних засобів.

Щодо будов, будівництво яких здійснюється з бюджетних коштів або коштів підприємств і установ державної власності, вартість маш-год. приймається в межах рекомендованих Мінбудом України.

Час використання робітниками будівельно-механізованого виробничого знаряддя (вібратори, трамбівки, зварювальні апарати і т. д.), включено до норм трудовитрат робітників будівництв і відокремлено в РЕКН задля розрахунку вартості енергоносіїв, мастильних матеріалів та гідравлічної рідини, що враховується у складі прямих витрат на матеріальні ресурси.

Кошторисна вартість будівельних матеріалів вираховується у прямих витратах, визначених на підприємстві нормативними потребами в них, розраховуються виходячи з обсягів робіт, передбачених робочими кресленнями та у відповідних поточних цінах.

Поточні ціни на матеріальні ресурси щодо будов із залученням бюджетних коштів, приймаємо за рівнем, що склався в регіоні за цінами виробників.

Поточні ціни на матеріали для будівництва враховують такі елементи вартості:

1) відпускну ціну;

2) вартість тари, упаковки і реквізиту;

3) вартість транспортування і вантажних витрат;

4) заготівельно-складські витрати.

Як приоб’єктний склад, при визначені кошторисної вартості будівництва, приймається передбачене в ПОБ:

1.Для матеріалів зберігання “просто неба” – майданчик на території будівництва об’єкта.

2. Для інших матеріалів – склад для даного об’єкту.

Вивантаження на приоб’єктному складі та внутрішньо будівельне транспортування (як горизонтальне так і вертикальне) будівельних матеріалів, виробів та конструкцій, від приоб’єктного складу до місця встановлення, монтажу чи використання, враховуючи РЕКН.

Якщо відпускні ціни та матеріальні ресурси не враховують їхньої доставки на приоб’єктний склад, в локальному кошторисі, при визначені вартості матеріалів додатково враховують витрати на перевезення. Зазначені витрати враховують в одиничній вартості матеріалів.

Витрати на доставку матеріальних ресурсів обчислюються калькуляційним методом або ж за середніми показниками вартості транспортних витрат по 1т. відповідного будівельного вантажу, що надаються Мінбудом України.

В складі кошторисно-нормативної вартості матеріальних ресурсів враховуються заготівельно-складські витрати. Для покриття витрат будівельних організацій на утримання апарату заготівельних служб та матеріальних базових складів, а також витрати, пов’язані з втратами, які важко усуваються, і псуванням матеріалів при їх транспортуванні та зберіганні на складах.

Ці витрати розраховуються за відсотком, рекомендованим Мінбудом України, і є лімітом коштів на відшкодуванні цих витрат підрядника: для будівельних, сантехнічних та електротехнічних матеріалів, виробів та конструкцій. Цей відсоток складає 2% + для металевих – 0,75%.

Маса заготівельних складських витрат визначена за наведеними показниками в середньому забезпечують покриття зазначених витрат.

В локальному кошторисі і зведеному кошторисному розрахунку вартості будівництва зазначається дата, станом на яку приймаються поточні ціни на трудові та матеріально-технічні ресурси.

Тема. Визначення транспортних витрат (або провізної плати) будівельних вантажів.

1. Усереднені показники провізної плати використовуються при складанні інвесторської кошторисної документації. Дані показники наведені в збірнику №2 за лютий 2006 року “Ціноутворення в будівництві”.

2. Провізною платою на транспортування будівельних вантажів враховано витрати на тару, упаковку, навантажувальні роботи, прямі і непрямі витрати (загальновиробничі витрати) та кошторисний прибуток.

Провізною платою на перевезення ґрунту та будівельного сміття не враховано загальновиробничі витрати і кошторисний прибуток, які необхідно додатково.

3. Провізна плата розраховується для усереднених умов перевезення вантажів, бортовими автомобільними тягачами з причепами та напівпричепами, автомобільними самоскидами, спеціальним транспортом і враховується усереднена вантажопідйомність рухомого складу.

4. Провізна плата розраховується на перевезення однієї тонни вантажів по п’яти класам, в загальному від відстані перевезення на 10, 20 , 30, 40, 50, 60, 70 км.

Вартість перевезення на відстань до 10 км. визначають за формулою:

![]() , де

, де

![]() – провізна плата на і-ий

км. в грн.

– провізна плата на і-ий

км. в грн.

![]() – провізна плата на відстань

10 км. за табл.5 ст. 51 відповідного вантажу.

– провізна плата на відстань

10 км. за табл.5 ст. 51 відповідного вантажу.

![]() – вартість тари, упаковки,

реквізиту (табл. 5).

– вартість тари, упаковки,

реквізиту (табл. 5).

![]() – вартість завантажувальних

робіт (табл. 5, останній стовпчик).

– вартість завантажувальних

робіт (табл. 5, останній стовпчик).

![]() – відстань перевезення в км.

– відстань перевезення в км.

На проміжні відстані від 10 до 70 км. шляхом інтерполяції. На відстань більше 70:

а) для відстані кратній 10 км. – шляхом додавання відповідних поправок (наведені в табл. 5) на кожні наступні 10 км.;

б) для відстані не кратній 10 км. – шляхом додавання 10-ї частини відповідної поправки помноженої на некратну кількість км.

5. Клас вантажів визначається відповідно до їх номенклатури та класифікації, наведених в табл. 7 ст. 61 – 93.

За перевезення вантажів непередбачених номенклатурою та класифікацією, провізна плата приймається за класом вантажу, що відповідає фактичному ступеню, що відповідає вантажопідйомності:

Для І класу вантажів – 1 – 0,91;

Для ІІ класу вантажів – 0,9 – 0,71;

Для ІІІ класу вантажів – 0,7 – 0,51;

Для ІV класу вантажів – 0,5 – 0,41;

Для V класу вантажів – 0,4 – 0,31.

6. Провізна плата за перевезення вантажів враховує витрати, пов’язані з простоєм автомобільного транспорту в пунктах завантаження і розвантаження, в межах встановлених нормами.

Порожній пробіг автомобіля між пунктами завантаження і розвантаження при слідуванні за вантажем, а також від місця розташування АТП до пункту першого завантаження і від пункту останнього розвантаження до АТП (нульовий пробіг) враховано в провізній платі і додаткового не враховуються.

Крім випадків, коли обидва пункти першого навантаження і останнього розвантаження знаходяться за межею населеного пункту, де розташоване АТП. При цьому оплачується цей короткий пробіг (табл. 4 ст. 50).

7. Провізна плата за перевезення вантажів у спеціалізованому транспорті обчислюється з урахуванням надбавок (табл. 2 ст. 46).

8. Провізною платою на перевезення цегли, контейнера, пакета, піддона, враховується надбавка 15%. При цьому транспортні витрати обчислюються за фактичною масою вантажу (нетто).

9. Провізна плата за перевезення будівельних крупно габаритних вантажів обчислюються з урахуванням таких надбавок:

1) у розмірі 30% на вантажі, що потребують при перевезенні спеціалізованого устаткування, масою окремого місця понад 250 кг. для скловатних і тарно-штучних;

2) у розмірі 35% по вантажу з розмірами окремого місця по висоті від поверхні дороги понад 2,5 м. до 3,8 м., або по ширині понад 2 м. до 2,5 м.

Зазначені надбавки застосовувати потрібно до перевізної плати без вартості тари та навантажувальних робіт.

Тема. Загальновиробничі витрати та їх розрахунок

Загальновиробничі витрати за відповідними порядками та підсумком прямих витрат:

1. За розділами.

2. Без розділу на розділи в цілому на кошторис.

Для розрахунку загальновиробничих витрат їх статті групують на три блоки:

І блок. Кошти на заробітну плату працівників.

ІІ блок. Відрахування на соціальні заходи згідно законодавства.

ІІІ блок. Інші статті загальновиробничих витрат.

І блок. Розрахувати кошти на заробітну плату працівників виходячи з трудовитрат, що передбачені в прямих витратах: сума трудовитрат робітників-будівельників та робітників, що обслуговують машини та механізми.

У інвесторських кошторисах трудовитрати працівників визначаються за формулою:

![]() , де

, де

![]() – трудовитрати працівників

з загальновиробничих витратах.

– трудовитрати працівників

з загальновиробничих витратах.

![]() – нормативно-розрахункова

кошторисна трудомісткість робіт, що передбачена в прямих витратах

(робітників-будівельників та робітників-машиністів); люд-год.

– нормативно-розрахункова

кошторисна трудомісткість робіт, що передбачена в прямих витратах

(робітників-будівельників та робітників-машиністів); люд-год.

![]() – усереднений коефіцієнт

переходу від нормативно-розрахункової кошторисної трудомісткості, що

передбачені в прямих витратах до трудовитрат працівників у загальновиробничих

витратах і приймається в розмірах, що рекомендовані Мінбудом України (див.

додаток 3 ст. 160 ”Ціноутворення в будівництві”).

– усереднений коефіцієнт

переходу від нормативно-розрахункової кошторисної трудомісткості, що

передбачені в прямих витратах до трудовитрат працівників у загальновиробничих

витратах і приймається в розмірах, що рекомендовані Мінбудом України (див.

додаток 3 ст. 160 ”Ціноутворення в будівництві”).

При визначені коштів на заробітну плату на стадії складування інвесторського кошторису приймається вартість люд-год. в розмірі, рекомендованих Мінбудом для будівництва за нормативним розрядом для виконаних робіт:

![]() , де

, де

![]() – заробітна плата

працівників.

– заробітна плата

працівників.

![]() – вартість люд-год. за

виробничим розрядом; грн./ люд-год.

– вартість люд-год. за

виробничим розрядом; грн./ люд-год.

![]() – трудовитрати працівників

з загальновиробничих витратах .

– трудовитрати працівників

з загальновиробничих витратах .

ІІ блок. Відрахування на соціальні заходи визначаються виходячи з норм, установлених законодавством, і кошторисної заробітної плати:

![]() ,

,

![]() де

де

![]() – кошторисна заробітна

плата, визначається як сума заробітних плат робітників-будівельників,

робітників-механізаторів та працівників у загальновиробничих витратах, тобто

інших технічних працівників;

– кошторисна заробітна

плата, визначається як сума заробітних плат робітників-будівельників,

робітників-механізаторів та працівників у загальновиробничих витратах, тобто

інших технічних працівників;

![]() – коефіцієнт, обчислений

виходячи з суми встановлених законодавством нормативних відрахувань на

соціальні заходи, крім сплати тимчасової працездатності за перші 5 днів.

– коефіцієнт, обчислений

виходячи з суми встановлених законодавством нормативних відрахувань на

соціальні заходи, крім сплати тимчасової працездатності за перші 5 днів.

Станом з 01.01.2006р. він становить 0,4037, тобто

ІІІ блок. Решта статей загальновиробничих витрат.

На стадії складування інвесторської кошторисної документації, розраховують виходячи з нормативно-розрахункової трудомісткості, що передбачаються в прямих витратах та усереднених показників показників для визначення коштів на покриття решти статей загальновиробничих витрат, обчислених в грошовому виразі на люд-год. зазначеної трудомісткості.

Ці показники надаються Мінбудом України (див. додаток 3 ст. 160 ”Ціноутворення в будівництві”).

Кошти на покриття решти статей загальновиробничих витрат визначаються:

![]() , де

, де

![]() – трудомісткість кошторисна,

що передбачається в прямих витратах (трудовитрати робітників-будівельників і

механізаторів).

– трудомісткість кошторисна,

що передбачається в прямих витратах (трудовитрати робітників-будівельників і

механізаторів).

![]() – усереднений показник для

визначення коштів на покриття решти статей загальновиробничих витрат

(грн/люд-год.).

– усереднений показник для

визначення коштів на покриття решти статей загальновиробничих витрат

(грн/люд-год.).

Усереднені показники, що рекомендуються Мінбудом для визначення трудовитрат працівників, кошти на заробітну плату яких враховуються у загальновиробничих витратах і коштів на покриття решти статей загальновиробничих витрат, призначені для здійснення підрядним способом.

При здійснені будівництва господарським способом до показників, рекомендованих Мінбудом для підрядного способу будівництва застосовують знижувальний коефіцієнт 0,6.

Решта статей загальновиробничих витрат:

І. Витрати на управління та обслуговування будівельного виробництва:

1. Витрати на основну та додаткову заробітну плату, будь-які інші грошові витрати працівників апарату управління для всіх, крім тих людей, що включені до складу виробничих бригад.

2. Витрати на службові відрядження персоналу.

3. Амортизація основних засобів, призначених для обслуговування апарату управління та лінійного персоналу.

4. Витрати на опалення, освітлення, водопостачання.

5. Витрати проведення поточного ремонту приміщень.

6. Витрати на забезпечення працівників спецодягом та профілактичним харчанням (лікуванням).

7. Витрати на необхідні довідники з охорони праці.

8. Витрати на утримання протипожежної та сторожової охорони будівельних майданчиків, виробничих приміщень і т. д.

9. Витрати на транспортне обслуговування будівельного виробництва, включаючи апарат управління.

ІІ. Витрати на організацію робіт на будівельному майданчику та вдосконалення технологій:

1. Витрати на геодезичні роботи, що здійснюють під час виконання БМР включаючи оплату праці геодезистів, вартість матеріалів, амортизацію, знос геодезичного устаткування, інструментів та приладів та витрати ремонт.

2. Витрати на упорядкування та утримання будівельних майданчиків, оплата праці техпрацівників, вивіз сміття, витрати на електроенергію, заробітна плата чергових електриків.

3. Витрати на перебазування лінійних підрозділів будівельної організації на іншу будову та в межах будівельного майданчика.

4. Амортизація та витрати поточного ремонту інвентарю.

5. Витрати на підготовку об’єктів будівництва до здачі.

6. Витрати некапітального характеру, пов’язані з забезпеченням якості будівництва:

а) витрати на утримання виробничих лабораторій;

б) витрати на проведення експертизи та консультацій, пов’язаних з випробуванням матеріалів та конструкцій;

в) оплата послуг по випробуванні.

ІІІ. Інші загальновиробничі витрати:

1. Платежі зі страхування майна, а також окремих категорій працівників, зайнятих на будівництві з підвищеною безпекою життя.

2. Витрати на охорону навколишнього середовища.

Виходячи з принципів групування локальний кошторис розподіляють на:

1. Будівельні роботи:

а) земляні;

б) фундаментальні;

в) стіни;

г) перекриття;

д) балкони і лоджії;

е) перегородки;

є) сходові марші та підлоги і т. д.

2. Спеціальні будівельні роботи:

а) фундаменти під устаткування;

б) спеціальні основи;

в) канали;

г) ізоляція і т. д.

3. Внутрішньо санітарно-технічні роботи:

а) водопровідні;

б) каналізаційні;

в) опалення;

г) вентиляція і т. д.

4. Внутрішні електронно-монтажні роботи:

а) освітлення;

б) монтаж устаткування.

5. Монтаж устаткування:

а) монтаж технічного устаткування;

б) технологічні трубопроводи і т. д.

При складанні локального кошторису як правило слід виділяти в окремі розділи роботи, що належать:

А. підземна частина будівлі.

Б. надземна частина будівлі.

Вказівки щодо застосування ресурсних елементів кошторисних норм (РЕКН)на будівельні роботи, додаток ДБН Д.1.1-2-99.

Основні положення:

1. РЕКН на будівельні роботи призначені для:

а) визнання складу і кількості ресурсів при здійсненні як нового будівництва так і реконструкції діючих підприємств, будівель і споруд;

б) розробки укрупнених норм до конструктивних елементів та видах робіт;

в) визначення прямих витрат в інвесторському кошторисі для розрахунків за виконані роботи.

2. РЕКН розроблено в складі 47 збірників.

3. РЕКН на будівельні роботи є обов’язкові для будівництва, що здійснюються за рахунок державних коштів. При будівництві за рахунок інших джерел фінансування обумовлюється контрактом.

4. Отримані на підставі РЕКН дані про склад та обсяг ресурсів можуть бути використані для визначення тривалості робіт, складання різної технологічної документації та встановлення норм списання матеріалів.

5. Норми на окремі види робіт та конструкції, що неохоплені збірниками РЕКН, слід розробити додатково та затвердити у складі проекту у встановленому порядку.

6. Норми не поширюються на окремі будівельні конструкції та роботи під час будівництва унікальних будинків та споруд, до капітальності та якості яких ставляться особливі вимоги, а також при проведені робіт із застосуванням імпортної будівельної техніки, що немає аналогів вітчизняного виробництва. В таких випадках розробляються індивідуальні кошторисні норми, такі норми затверджуються Мінбудом України.

7. Для спеціалізованих та окремих крупних будов в обґрунтованих випадках, коли за прийнятого для цих будов технологією і організацію робіт, витрати ресурсів значно відрізняються від прийнятих в РЕКН, можлива розробка відомчих РЕКН і затверджують відповідними міністерствами і Мінбудом України.

8. Кожний збірник РЕКН містить технічну частину і таблиці норм з показниками ресурсів. Технічні частини збірників містять вказівки щодо порядку застосування норм, а також правил обчислення обсягів робіт і коефіцієнта до норм, що поширюють умови застосування норм.

9. Час використання робітниками будівельного механічного знаряддя (вібратори, трамбівки тощо) включено до норм витрат праці робітників-будівельників.

10. Опис робіт передбачений нормами містить короткий перелік складу основних процесів виконання робіт. В кошторисному переліку складу робіт дрібні та допоміжні операції, як правило, не згадано, але нормами враховуються.

11. Нормами витрат матеріальних ресурсів визначено з урахуванням загальних виробничих норм витрат матеріалів, технологічних норм та іншої технологічної документації, а також мінімальних норм витрат і відходів по матеріалах, які потребують обробки чи приписування при укладені їх в проектні положення і згідно ДБН.

Норми втрати відходів матеріалів при виконанні будівельних норм:

- бетон монтажний (в бетоні комерційному – 2%; в залізобетонних конструкціях – 1,5%; при зароблені стиків – 4%);

- цегла будівельна – 1,5%;

- лісоматеріали – 5%;

- лінолеум – 2%;

- фарби, оліфа, білило – 5%;

- плитка – 2,5%;

- руберойд – 5%;

- сталь покрівельна листова – 2%;

- звичайна скло – 5%;

- вітрина – 2%.

Витрати матеріалів, які використовуються неодноразово (опалубка, кріплення), визначено з урахуванням технічно-обгрунтованого числа їх обертів за нормами припустимих збитків після кожного оберту.

Наприклад: опалубка інвентарна щитова – 10%, з штучних лісоматеріалів при зведені:

а) індивідуальних конструкцій будівель і споруд – 10%;

б) для фундаментів під будівлі, споруди устаткування – 12,8%.

Порядок ресурсних елементних кошторисних норм (РЕКН)

1. На підставі потреби в матеріально-технічних і трудових ресурсах визначених за ресурсними елементними кошторисними нормами (ДБН) та вартості ресурсів в поточних цінах обчислюються прямі витрати.

2. Всі показники ресурсів наведених в таблицях норм збірників РЕКН приймаються без змін, крім випадків застосування коефіцієнтів щодо специфічних особливостей виконання робіт, передбачених проектом та обумовлених у технічних збірниках РЕКН.

3. Технічні характеристики будівельних машин і механізмів наведені в таблицях норм збірників РЕКН (ДБН) можуть уточнюватися на підставі проекту організації будівництва (ПОБ), без зміни нормативного часу експлуатації будівельних машин.

4. В технічних частинах збірників РЕКН обумовлено види будівництва, в яких використовуються будівельні машини. При використанні машин на видах будівництва, що відрізняються від зазначених в технічних частинах, слід замінити шифр машини або застосувати до часу експлуатації машин коефіцієнти наведені в технічних частинах збірників.

5. Найменування та технічні характеристики матеріальних ресурсів наведені в збірниках РЕКН, можуть уточнюватися за даними проекту.

6. Якщо проектом організації будівництва передбачено виконання будівельних робіт у будівлях, спорудах, що експлуатуються поблизу об’єктів, які перебувають під високою напругою, на території з розгалуженою мережею транспортних, інженерних комунікацій та обмеженими умовами для складування матеріалів, або в інших ускладнених умовах, при будівництві, реконструкції, технічному переоснащенні та розширенні діючих підприємств, до норм витрат праці робітників-будівельників, машиністів, часу експлуатації будівельних машин і механізмів, застосовуються коефіцієнти:

- виконання будівельних робіт в будівлях, спорудах, що експлуатуються – 1,2;

- при виконанні робіт за наявності особливо утруднених умов з організації робочих місць – 1,35;

- при виконанні будівельно-монтажних робіт зі шкідливими умовами праці (робочий день нормальний) – 1,5;

- при виконанні будівельно-монтажних робіт в будівлях, що експлуатуються, за наявності особливо утруднених умов з організації і стислості робочих місць – 2,3;

- при виконанні будівельних робіт на відкритих робочих майданчиках за наявності в зоні діючого технологічного транспорту – 1,1;

- на відкритих будівельних майданчиках, за наявності шкідливих умов праці – 1,25;

- виконання будівельних робіт для нових підприємств біля підприємств з розгалуженою мережею комунікацій – 1,1;

Витрати ресурсів на роботи з демонтажу окремих конструкцій будівель та споруд, внутрішнього санітарно-технічного та електротехнічного обладнання, а також зовнішніх мереж, за відсутності необхідних норм на демонтаж, можуть визначатися за нормами відповідних збірників РЕКН на будівельні роботи без урахування норм витрат матеріалів, конструкцій, арматури, трубопроводів, санітарно-технічного обладнання, врахованих нормами, із застосування до норм втрат праці робітників-будівельників, машиністів, часу експлуатації будівельних машин та механізмів, механізованого виробничого знаряддя, що застосовується при демонтажі, таких коефіцієнтів:

а) при демонтажі збірних залізобетонних і бетонних конструкцій – 0,8;

б) при демонтажі збірних дерев’яних конструкцій – 0,8;

в) при демонтажі внутрішнього санітарно-технічного і електротехнічного обладнання – 0,4;

г) при демонтажі зовнішніх мереж водопроводу, каналізації, газо- та теплопостачання – 0,6;

д) при демонтажі металевих конструкцій – 0,7.

Середній розряд робіт з демонтажу приймається за відповідними нормами на будівельні роботи.

Матеріальні ресурси, придатні для використання при демонтажі доцільно визначати в інвесторському кошторисі із застосуванням таких показників:

· фундаменти та стіни бутові – камінь бутовий 50%;

· конструкції з цегли на цементно-вапняному розчині – цегла 45%;

· при цементному розчині – цегла 35%;

· при розбиранні дерев’яних конструкцій – дрова 40%;

лісоматеріал 50%;

· паркетна підлога по дереву – паркету штучного 40%;

· паркетна підлога по бетону – паркету штучного 50%;

· підлоги з керамічної плитки - керамічної плитки 50%;

· санітарно-технічні трубопроводи – труби на різьбі 70%; на

зварюванні 40%.

Складання об’єктних кошторисів

Об’єктний кошторис складається в поточному рівні цін на об’єкти в цілому, шляхом підсумування даних з локальних кошторисів з групуванням робіт та витрат за відповідними графами кошторисної вартості:

· будівельних робіт;

· монтажних робіт;

· устаткування меблів та інвентарю;

· інших витрат.

В об’єктних кошторисах за даними локальних кошторисів позначається кошторисна трудомісткість і кошторисна заробітна плата. Якщо вартість об’єкта можна визначити за даними одного локального кошторису, то об’єктний кошторис не складається. В цьому випадку роль об’єктного кошторису виконує локальний кошторис.

При збігу понять об’єкта і будови до зведеного кошторисного розрахунку вартості будівництва включаються також дані з локального кошторису.

У випадку, коли на один і той самий вид робіт складається два і більше локальних кошторисів, усі ці кошториси поєднуються об’єктним кошторисом, до одного рядка під спільною назвою.

В об’єктному кошторисі за рядками та в підсумку наводяться показники одиничної вартості на 1м3 об’єму, на 1м2 площі будівель та споруд.

За підсумком об’єктного кошторису довідково позначаються зворотні суми, які є підсумком зворотних сум, визначених в усіх локальних кошторисах, що відносяться до цього об’єкту.

Складання зведених кошторисних розрахунків вартості будівництва.

Зведений кошторисний розрахунок вартості будівництва будівель, споруд, підприємств або їх черг – це кошторисний документ, який визначає повну кошторисну вартість будівництва всіх об’єктів, передбачених проектом.

Зведений кошторисний розрахунок вартості будівництва розробляється в складі проекту або робочого проекту і затверджується в установленому порядку. До зведеного кошторисного розрахунку вартості будівництва включаються окремими рядками підсумки щодо всіх об’єктних кошторисів. Позиції зведеного кошторисного розрахунку вартості будівництва повинні посилатися на номер зазначених кошторисів.

Кошторисна вартість кожного об’єкта розподіляється за графами, які визначають вартість:

· будівельні роботи;

· монтажні роботи;

· устаткування , меблі, інвентар;

· інші витрати;

· загальна кошторисна вартість.

При визначення кошторисної вартості будівництва до будівельних робіт відносяться:

· роботи зі зведення будівель і споруд (земляні роботи, монтаж

конструкцій, влаштування підлог, покрівель, опоряджувальні роботи);

· роботи гірничо-розривні, буро підривні, пальові, із закріплення

ґрунтів, влаштування опускних колодязів, буріння свердловин, теплоізоляційні роботи, захист будівельних конструкцій та устаткування від корозії, підводно-будівельні роботи;

· роботи з електроукріплення;

· роботи з влаштуванням внутрішнього водопроводу, каналізації,

опалення, газопостачання, вентиляції;

· роботи, що виконуються при спеціалізованому будівництві, в тому

числі автомобільні дороги та залізниці, мости і трубопроводи, тунелі і метрополітени і т.д.;

· роботи з будівництва зовнішніх мереж і споруд водопостачання,

каналізації, тепло- і газопостачання;

- роботи з озеленення;

· роботи з підготовки території будівництва;

· роботи з улаштування опор фундаментів та опорних конструкцій;

· інші роботи, що передбачені в РЕКН, в тому числі з розбирання

будівельних конструкцій.

До монтажних робіт відносяться:

· складання та встановлення в проектне положення на місце

постійної експлуатації всіх видів устаткування (компресорні машини, насоси, вентилятори, електротехнічні установки, електричні печі і т. д.);

· проведення ліній електропостачання і мереж до електросилових

установок, приєднання до електричних мереж та підготовка до здачі електричних машин;

· прокладання технологічних трубопроводів;

· інші роботи, в тому числі демонтаж устаткування, установок та

пристроїв.

До вартості устаткування, меблів та інвентарю, що враховується в кошторисах на будівництво відносяться:

- вартість придбання (виготовлення) і доставка на приоб’єктний

склад:

Ø комплектів всіх видів (технологічного, енергетичного, підйомно-транспортного, насосно-компресорного) устаткування, що монтується чи не монтується, в тому числі не стандартизованого устаткування електронно-обчислювальних центрів, лабораторій, майстерень різного призначення;

Ø транспортних засобів технологічно пов’язаних з процесом промислового будівництва;

Ø контрольно-вимірювальні прилади, засоби автоматизації та зв’язку;

Ø інструмент, інвентар, оснастки, штампи і т. д.;

Ø устаткування, інструмент, інвентар, меблі та інші предмети внутрішнього оздоблення необхідних для первісного оснащення гуртожитків, об’єктів комунального господарства, освіти, торгівлі, культури;

- вартість шеф-монтажу устаткування.

До решти витрат належать всі інші витрати, що не включені до вартості будівельних, монтажних робіт, устаткування , меблів, інвентарю.

У зведених кошторисних розрахунках вартості будівництва кошти розподіляються за такими обов’язковими главами:

глава 1. Підготовка території будівництва;

глава 2. Основні об’єкти будівництва;

глава 3. Об’єкти підсобного та обслуговуючого призначення;

глава 4. Об’єкти енергетичного господарства;

глава 5. Об’єкти транспортного господарства та зв’язку;

глава 6. Зовнішні мережі та споруди водопостачання, каналізації, теплопостачання та газопостачання;

глава 7. Благоустрій та озеленення території;

глава 8. Тимчасові будівлі та споруди;

глава 9. Інші роботи та витрати;

глава 10. Утримання служби замовника та авторський нагляд;

глава 11. Підготовка експлуатаційних кадрів;

глава 12. Проектні та вишукувальні роботи.

Після підсумку глав 1-12 враховується:

· кошторисний прибуток;

· кошти на покриття адміністративних витрат будівельних організацій;

· кошти на покриття ризику всіх учасників будівництва;

· кошти на покриття додаткових витрат, пов’язаних з інфляційними

процесами;

· податки, збори, обов’язкові платежі, встановлені чинним

законодавством і не враховані складовими вартості будівництва.

Підводиться підсумок разом крім ПДВ.

Потім нараховується податок на додану вартість (ПДВ) – 20%. Далі робиться підсумок по всьому зведеному кошторисному розрахунку і вказуються зворотні суми.

У випадку відсутності об’єктів робіт і витрат, що передбачаються відповідною главою, ця глава пропускається без зміни номерів наступних глав.

Глава 1. Підготовка території будівництва.

Включаються кошти на витрати, пов’язані відведенням та освоєнням території, що забудовується, а саме:

Ø відведення земельної ділянки, видача архітектурно-планувального

рішення, плата за тимчасове користування ділянкою під будівельний майданчик; ці кошти визначаються за кошторисним розрахунком на окремий вид витрат і зазначаються в графах зведеного кошторисного розрахунку 7 і 8

Ø розбивання основних будівель і споруд та закріплення їх пунктами

і знаками; витрати визначаються за окремими зведеними кошторисними розрахунками і зазначаються в графах 7 та 8;

Ø звільнення території будівництва від наявних на ній будівель,

лісонасаджень, промислових відвалів і т. д., перенесення інженерних мереж, комунікацій, колій, доріг, зняття і зберігання родючого шару грунту тощо; ці кошти визначаються локальними кошторисами і включаються до граф 4 (будівельні роботи) та 8;

Ø компенсація вартості будівель і насаджень, що зносяться і

знищуються; дані кошти визначаються кошторисними розрахунками і зазначаються у графі 7 (інші витрати) та 8 (всього);

|

№ п/п |

Номери коштів | Найменування глав, об’єктів, робіт і витрат | Кошторисна вартість | Інші витрати | Всього | ||

|

Будівне- льні роботи |

Монтажні роботи | Облад-нання, меблі, інвентар | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Ø осушування території будови, проведення на ній заходів

пов’язаних з припиненням або зміною умов водокористування, або із захистом довкілля і ліквідацією несприятливих умов виробництва; ці кошти визначаються об’єктними кошторисами відповідно до проектних рішень, включаються до граф 4 і 8;

Ø приведення земляних ділянок, наданих у тимчасове користування

на період будівництва, до стану, придатного для користування в сільському, рибному, лісовому та інших цілей, згідно проекту відновлення (рекультивації порушених земель); ці кошти визначаються об’єктним і локальним кошторисами, відповідно до проектних рішень і включаються до граф 4 і 8;

Ø враховуються також витрати на підготовку майданчиків для розміщення і будівництва тимчасових будівель та споруд;

Ø інші витрати, пов’язані з освоєнням території, що забудовується і

відшкодування компенсації за чинним законодавством.

Глава 2. Основні об’єкти будівництва.

Сюди включається кошторисна вартість будівель, споруд та видів робіт основного призначення:

Ø будівлі та споруди промислового призначення;

Ø спеціалізовані цехи по випуску товарів народного споживання;

Ø об’єкти соціальної сфери;

Ø житлові будинки.

Глава 3. Об’єкти підсобного та обслуговуючого призначення.

Включається кошторисна вартість об’єктів обслуговуючого та підсобного призначення:

Ø для промислового будівництва – будівлі ремонтно-технічних

майстерень, будівлі заводоуправлінь, естакади, складські приміщення, галереї, газогенераторні, кисневі, компресорні станції;

Ø для житлово-цивільного будівництва – господарські корпуси,

прохідні, теплиці, сміттєзбиральники і т. д.

Глава 4. Об’єкти енергетичного господарства – електростанції, трансформаторні підстанції, лінії електропередач (графи 4,5,6,7,8).

Глава 5. Об’єкти транспортного господарства і зв’язку: будівлі і споруди по обслуговуванню транспорту (ДЕПО, гаражі, стоянки автомашин, залізничні під’їзні колії, автомобільні під’їзні та внутрішні дороги), зовнішні роботи по влаштуванню всіх видів зовнішнього зв’язку (телефонізація, радіофікація, диспетчеризація).

Глава 6. Зовнішні мережі та споруди водопостачання, каналізації, теплопостачання та газопостачання:

Ø водонасосні станції, водонапірні башти, водопроводи (напірні і

безнапірні);

Ø зовнішні мережі каналізації, очисні споруди, каналізаційно-

насосні станції;

Ø будівлі котелень, станції тепло - та водопостачання;

Ø теплові мережі;

Ø газопроводи, газорегуляторні пункти.

Глава 7. Благоустрій та озеленення території:

Ø вертикальне планування території;

Ø влаштування тротуарів, доріжок;

Ø малі архітектурні форми;

Ø спортивні та ігрові майданчики;

Ø огорожа території;

Ø зовнішнє освітлення;

Ø насадження дерев, кущів, квітів, газонів.

Після 7 глави робиться підсумок глав 1 – 7.

Глава 8. Тимчасові будівлі та споруди.

Сюди включаються кошти на зведення та розбирання тимчасових будівель та споруд, необхідних для забезпечення виробничих потреб будови, а також, для розміщення і обслуговування працівників будівництва. Приймається згідно ДБН Д. 1.1.- 2000, додаток 6 (у відсотковому відношенні по сумі глав 1 -7) і включається до граф 4, 5 та 8.

Підсумок разом по главах 1 – 8.

Глава 9. Інші роботи та витрати.

Ø Додаткові витрати по виконанню робіт в зимовий період.

Визначаються в залежності від району будівництва та за видами будівництва, за усередненими показниками, що надаються Мінбудом України (додаток 8, додаток 10 до ДБН). Дані показники виражені у відсотках до вартості будівельно-монтажних робіт за підсумком глав 1 – 8 і включаються до граф 4, 5, та 8.

Ø Додаткові кошти при виконання будівельно-монтажних робіт в

літній період, просто неба, при температурі t > 27°С. Розмір коштів визначається за усередненим показником, що надається Мінбудом України і становить 0,35% від вартості будівельно-монтажних робіт за підсумком глав 1 – 8 і включається до граф 4, 5 та 8.

Ø Додаткові витрати пов’язані з виконанням протипаводкових

заходів і включаються до граф 4 і 8.

Ø Витрати на утримання та відновлення доріг після закінчення

будівництва , визначаються за локальним кошторисом і включаються до граф 4 і 8.

Ø Витрати, пов’язані з випробуванням паль. Визначаються за

локальним кошторисом і включаються до граф 4 і 8.

Ø Витрати на перевезення робочих будівельно-монтажної

організації на будову і визначаються калькуляційним методом або за усередненим відсотковим показником, який становить 1,5 % від вартості будівельно-монтажних робіт (4, 5 графи), за підсумком глав 1 – 8 і записуються в графи 7 і 8.

Ø Витрати, пов’язані з відрядженням працівників підрядних

організацій, визначаються калькуляційним методом і включаються до граф 7 і 8.

Ø Витрати, пов’язані з перебазуванням будівельно-монтажних

організацій або їх підрозділів, визначаються калькуляційним методом і включаються до граф 7 і 8.

Глава 10. Утримання служби замовника та авторський нагляд.

Включається до граф 7 та 8 в поточному рівні цін і призначені для:

Ø утримання служби замовника (включаючи технічний нагляд) в

розмірі 2,5 % від підсумку глав 1 – 9;

Ø проведення авторського нагляду проектними організаціями;

Ø проведення тендерів 0,8% від підсумку глав 1 – 9, записується у

графи 7 і 8;

Ø введення об’єкта в експлуатацію та формування страхового

фонду документації України в розмірі 0,2% від підсумку глав

1 – 9, записується у графи 7 і 8;

Глава 11. Підготовка експлуатаційних кадрів.

Записується до граф 7 та 8 і кошти розраховуються на підготовку експлуатаційних кадрів для підприємств, що будуються заново.

Глава 12. Проектні та вишукувальні роботи.

Ø Кошторисна вартість проектно-вишукувальних робіт -

приймається з урахуванням рекомендованих Мінбудом та за погодженням Мінекономіки, усереднених показників згідно додатку до ДБН (ст. 15 Ціноутворення в будівництві). Цей відсоток нараховується за підсумком глав 1 – 9 у відсотках (від категорії складності об’єкта) і записується в графи 7 та 8.

Ø Кошторисна вартість експертизи проектно-кошторисної

документації, приймається 0,45% від суми глав 1 – 9 і записується

в графи 7 і 8.

Ø Витрати, пов’язані з випробуванням паль (та частина робіт, що

проектно-вишукувальними організаціями), визначається за розрахунком і записується у графи 7, 8.

До зведеного кошторисного розрахунку вартості будівництва після підсумку глав 1- 12 включається:

- Кошторисний прибуток.

Кошторисний прибуток – це кошти, що враховують економічно - обґрунтовану величину прибутку підрядної організації від виконання будівельно-монтажних робіт. Розмір кошторисного прибутку залежить від виду будівництва, технічної та технологічної складності будови, термінів будівництва, умов його фінансування тощо. Визначений на підставі аналізу цих факторів розмір кошторисного прибутку погоджується із замовником.

Щодо об’єктів, будівництво яких здійснюється із залученням бюджетних коштів або коштів підприємств, установ, організацій державної власності, розмір кошторисного прибутку приймається з урахуванням рекомендованих Мінбудом та за погодженням Мінекономіки усереднених показників (додаток 12, ДБН Д. 1.1 - 2000), виражених у гривнях на 1 люд. год. загальної кошторисної трудомісткості і позначається у графах 4, 5 і 8.

- Кошти на покриття адміністративних витрат.

Кошти будівельно-монтажної організації призначені на відшкодування адміністративних витрат, що відносяться до будівельно-монтажних робіт і можуть уточнюватись на стадії узгодження договірної ціни. При уточненні розміру цих витрат не враховуються адміністративні витрати, пов’язані з витратами на збут та з іншими операційними витратами будівельно-монтажної організації, рекомендованих Мінбудом, за погодження Мінекономіки усереднених показників (додаток 13, ДБН Д. 1.1 - 2000), виражених у гривнях на 1 люд. год. загальної кошторисної трудомісткості і позначається у графах 7 і 8.

- Кошти на покриття ризику всіх учасників будівництва.

Ці кошти призначені для відшкодування:

- збільшення вартості обсягів робіт та витрат, характер і методи виконання яких не можуть бути точно визначені при проектування і уточнюються при визначенні виконавця робіт (при проведенні тендерів або в процесі будівництва);

- збільшення вартості будівництва, спричиненого зміною державних стандартів на окремі матеріали, вироби, конструкції. Розмір цих коштів залежить від стадії проектування, виду будівництва та складності.

Щодо об’єктів, будівництво яких здійснюється за рахунок державних коштів, розмір коштів на покриття ризику всіх учасників будівництва приймається в межах рекомендованих Мінбудом усереднених показників (додаток 14), визначається у відсотках до підсумку глав 1 – 12 по графі 8 із зазначенням у графах 7 та 8.

- Кошти на покриття додаткових витрат пов’язаних з

інфляційними процесами.

Ці кошти призначені для відшкодування збільшення вартості трудових та матеріально-технічних ресурсів, спричинених інфляцією, яка може відбуватися як на початку будівництва, так і впродовж його. Ці кошти визначаються шляхом експертної оцінки виходячи з галузевої належності будови, термінів будівництва, прогнозованого рівня інфляції та відповідних показників, щодо зміни вартості трудових та матеріально-технічних ресурсів, які надаються Мінбудом постійно. Розрахований таким чином розмір коштів за узгодженням із замовником включається до зведеного кошторисного розрахунку у відсотках до підсумку глав 1 – 12 по графі 8 із зазначенням у графах 7 та 8.

- Податки, обов’язкові платежі встановлені чинним

законодавством і не враховані складовими вартості будівництва

Розмір цих витрат визначається у відсотках виходячи з норм і бази для їх нарахування, встановлених законодавством. На даний час це:

- відрахування коштів на фінансування і матеріально-технічне обслуговування сільських пожежних команд, де немає підрозділів державної пожежної охорони і визначається у відсотках до підсумку глав 1 – 12 по графі 8 і становить 3%, зазначається у графах 7, 8;

- комунальний податок – визначається у відсотках від мінімального фонду кошторисної заробітної плати, становить 10% і зазначається у графах 7 і 8;

- вартість земельного податку – зазначається у графах 7 та 8.

В складі зведеного кошторисного розрахунку вартості будівництва (у графах 4 та 8) наводяться такі підсумки:

- по кожній главі;

- сумарні по главах 1 – 7, 1 – 8, 1 – 9, 1 – 12;

- разом по главах 1 -12 з урахування кошторисного прибутку, коштів на покриття адміністративних витрат, коштів на покриття ризику всіх учасників будівництва, коштів на покриття додаткових витрат, пов’язаних з інфляційними процесами;

- разом;

- податок на додану вартість (20%);

- всього по зведеному кошторисному розрахунку.

За підсумком зведеного кошторисного розрахунку вартості будівництва зазначають:

- Зворотні суми, які враховують матеріали і вироби, одержані від

розбирання тимчасових будівель та споруд у розмірі 15% кошторисної вартості тимчасових будівель і споруд незалежно від терміну здійснення будівництва; матеріалів і виробів, отриманих від розбирання конструкцій, знесення і перенесення будівель і споруд в розмірі, що визначається розрахунком;меблів, устаткування, інвентарю, придбаних для меблювання житлових і службових приміщень для іноземного персоналу, що здійснює шеф-монтаж устаткування; матеріалів, одержаних в порядку попутного добування. Вказані зворотні суми складаються із підсумків зворотних сум, вказаних додатково в об’єктних та локальних кошторисах.

- Сумарна (за підсумком об’єктних і локальних кошторисів)

балансова (залишкова) вартість устаткування, що демонтується і переноситься в межах діючого підприємства, яке реконструюється і технічно переоснащується, наводиться додатково, тільки за підсумком зведеного кошторисного розрахунку.

- Кошти на розвиток власної бази підрядних організацій, а також

поновлення їх парку будівельних машин і механізмів. Ці кошти можуть враховуватися за рішенням інвестора в окремих випадках в обґрунтованому розмірі. Розмір зазначених коштів та порядок їх врахування підлягають погодженню за призначенням державних коштів:

- державного бюджету – з головним розпорядником бюджетних коштів та Мінбудом і Мінекономіки;

- місцевих бюджетів – з відповідними органами місцевого самоврядування;

- підприємств, установ та організацій державної власності з їх керівним органом (міністерство, до якого вони відносяться).

Зведений кошторисний розрахунок складається в цілому на будівництво, незалежно від числа генеральних підрядних будівельно0монтажних організацій, що беруть участь в ньому.

Загальні правила оформлення інвесторської кошторисної документації.

- При складанні інвесторської кошторисної документації здійснюється її нумерація у встановленому порядку. Нумерація локальних кошторисів проводиться при формування об’єктного кошторису з врахуванням того, до якої глави зведеного кошторисного розрахунку вартості будівництва він включається.

Як правило, перші дві цифри відповідають номеру глави зведеного кошторисного розрахунку, другі дві цифри – номеру рядка у главі і треті дві цифри – порядковий номер локального кошторису. Номери об’єктних кошторисів по такій системі нумерації не містять в собі останніх двох цифр.

- Результати обчислень і підсумкові дані в кошторисній документації наводяться в такому порядку:

1. В локальних кошторисах – порядкові і підсумкові цифри заокруглюються до цілих гривень.

2. В об’єктних кошторисах – підсумкові цифри з локальних кошторисів зазначаються в тис. грн. із заокругленням до двох знаків після коми.

3. В зведених кошторисних розрахунках вартості будівництва підсумкові цифри з об’єктних кошторисів зазначаються в тис. грн. із заокругленням до двох знаків після коми.

Перепечатка материалов без ссылки на наш сайт запрещена