Курсовая работа: Планирование в системе бухгалтерского управленческого учета

Курсовая работа: Планирование в системе бухгалтерского управленческого учета

Содержание

Введение

1. Основные аспекты и проблемы организации планирования в системе управленческого учета

1.1 Взаимосвязь планирования и бухгалтерского учета

1.2 Система планов на предприятии

1.3 Бюджет как элемент общего процесса планирования

1.4 Проблемы организации планирования в системе управленческого учета

1.5 Бюджетное планирование: западная практика

2. Организация планирования в системе управленческого учета в ООО «Акварель»

2.1 Краткая характеристика предприятия

2.2 Анализ экономических показателей деятельности предприятия

2.3 Разработка системы бюджетирования для предприятия

2.4 Оценка эффективности от внедрения бюджетирования на предприятии

Заключение

Список литературы

Приложение

Введение

Становление рыночных отношений в экономике России, осуществление структурных преобразований на макро- и микроуровнях кардинально изменили внешние и внутренние условия функционирования современных российских предприятий и потребовали от них поиска новых форм и методов управления. На первый план выдвинулись проблемы обеспечения гибкости и приспособляемости хозяйствующих субъектов к изменчивости экономической среды, выявления и уменьшения негативного влияния рисков, сопровождающих их деятельность, оказания активного воздействия на будущие финансовые результаты.

Анализ опыта экономических реформ показал, что возможность рационального решения обозначенных проблем во многом зависит от качества и эффективности, применяемых на российских предприятиях форм и методов планирования, которые зачастую не в полной мере соответствуют рыночному хозяйственному механизму, поскольку базируются на традиционном централизованном аппарате планирования. Формируемые планы носят фрагментарный характер, не содержат механизма корректировки в процессе их реализации, не соответствуют финансовым возможностям предприятия, что влечет за собой снижение исполнительской дисциплины и ответственности за конечные финансовые результаты деятельности хозяйствующих субъектов.

Актуальность темы курсовой работы состоит в том, что совершенствование организационного и экономического механизма управления, направленного на достижение основной цели функционирования предприятия - максимизации прибыли, в современных условиях не представляется возможным без разработки четкой системы корпоративного планирования, устраняющей указанные недостатки.

Управленческий учет в организации - это система, обеспечивающая руководящее звено организации информацией, необходимой для принятия решений и эффективного управления. Ведь одна из самых важных и наиболее часто встречающихся причин недостаточно успешного развития организации состоит в том, что ее руководители просто не знают, какой из видов деятельности или отделов наиболее прибылен и, что самое важное, почему.

Правильно поставленный управленческий учет позволяет получить информацию, необходимую для расстановки приоритетов в деятельности организации и планирования дальнейшей работы, предоставляет базу для оценки перспективности открывающихся возможностей и снабжает механизмами контроля за исполнением принятых решений.

Объект исследования – ООО «Акварель».

Целью курсовой работы является изучение основных проблем организации планирования в системе управленческого учета на предприятии.

В связи с поставленной целью в курсовой работе решаются следующие задачи:

- рассмотреть взаимосвязь планирования и бухгалтерского учета;

- определить бюджет как элемент общего процесса планирования;

- проанализировать проблемы организации планирования в системе управленческого учета

- описать западную практику бюджетного планирования;

- рассмотреть организацию планирования в системе управленческого учета на примере составления бюджета движения денежных средств в ООО «Акварель».

При написании курсовой работы использовалась учебная литература, монографии, статьи периодической печати по исследуемой теме.

1. Основные аспекты и проблемы организации планирования в системе управленческого учета

1.1 Взаимосвязь планирования и бухгалтерского учета

Безусловно, планирование является важным и полезным инструментом управленческой деятельности, который обеспечивает достижение стратегических целей, путем декомпозиции целевых показателей до уровня плановых заданий на все уровни управления компании.

Грамотно выстроенная планово-бюджетная система (далее - ПБС) помогает менеджменту распределить ограниченные ресурсы между направлениями работы, видами продукции и услуг оптимальным образом, в том числе, к примеру, определить показатели для системы мотивации персонала.

Вместе с тем, возникает необходимость не только установить плановые показатели деятельности, но и узнать, насколько же они достигнуты по итогам периода, то есть провести план-факт анализ.

На первый взгляд тезис о том, что необходимо сравнивать все запланированные показатели с их фактическим исполнением, является очевидным. Но на практике случаются ситуации, когда после постановки ПБС в компании, не представляется возможным "собрать" данные о фактическом исполнении планов и, соответственно, провести план-факт анализ, что сводит практически на ноль всю ценность процесса планирования.

Источником фактических данных для планово-бюджетной системы могут являться системы бухгалтерского, управленческого или оперативного (производственного) учета. В большинстве случаев наиболее достоверным и полным источником данных является именно бухгалтерский учет. Если вдуматься, то такая на первый взгляд простая система, во-первых, может применяться на любых предприятиях - от производства авианосцев до услуг по доставке пиццы на дом; а во-вторых, позволяет понять и отследить, откуда появились средства (активы) и куда они потрачены и так далее. В то же время ее недостатком, как источника фактических данных, является определенная инертность к изменениям, происходящим в компании (например, расширению продуктовой линейки) и невысокая оперативность предоставления данных, связанная с закрытием периодов в системе[1].

При разработке системы бюджетирования вначале необходимо определить наиболее подходящий вариант построения системы управленческого учета и взаимодействия его с бухгалтерским учётом. В общем случае, возможны два варианта :

- автономная организация управленческого учета от бухгалтерского,

- система управленческого учета, интегрированная с системой бухгалтерского учета.

Автономная организация управленческого учета подразумевает ведение управленческого учета хозяйственных операций параллельно бухгалтерскому учету. Работа бухгалтерия в этом случае никак не затрагивается.

Обособление управленческого учета, помимо улучшения информационного обслуживания различных управленческих структур и повышения оперативности предоставления отчетов, создает условия для сохранения коммерческой тайны об уровне издержек производства, рентабельности отдельных видов выпускаемой продукции. Таким образом, заинтересованные внешние пользователи могут проводить проверки деятельности компании, не затрагивая вопросы калькулирования себестоимости[2].

Следует учитывать, что построение системы учета, параллельной бухгалтерскому учету, является очень дорогостоящим и трудоемким процессом. Например, в силу необходимости более детального учета хозяйственных операций (большего количества разрезов и аналитик), чем в бухгалтерии; выделения персонала, выполняющего функции управленческого учета; увеличения времени документооборота первичных документов. Кроме того, необходимо соответствующая автоматизация процесса (программа управленческого учета).

Построение системы управленческого учета, интегрированного с бухгалтерским, обходится в большинстве случаев значительно дешевле "автономного" варианта. В то же время, интеграция предполагает внесение изменений в существующую практику работы бухгалтерии (изменение справочников доходов, расходов, контрагентов и т.д.), и, возможно, расширение функций бухгалтерии (например, по вводу управленческих кодов при проведении первичного документа в программе).

Естественно, что это не всегда устраивает бухгалтерскую службу, у которой есть свои четко определенные цели работы, в том числе формирование и сдача установленной законодательством бухгалтерской отчетности, контроль за правильностью начисления налогов и их своевременной уплатой и так далее.

Выбирая тот или иной вариант организации системы управленческого учета, компания может ориентироваться на самые различные факторы: от личности и характера главного бухгалтера до количества филиалов и проводимых хозяйственных операций и так далее. Выбор будет в значительной степени зависеть и от вида деятельности компании (строительство, нефтяная отрасль, наукоемкое производство, сфера услуг и так далее). Однако практика показывает, что в большинстве случаев оптимальным является именно «интегрированный» вариант, когда в бухгалтерский учет вносятся незначительные изменения, позволяющие менеджменту получать необходимую информацию[3].

1.2 Система планов на предприятии

Система планов – это результат процесса планирования. План включает основные показатели деятельности, которые должны быть достигнуты к концу планового периода. По сути, план – это набор инструкций для менеджеров, описывающих, какую роль каждая часть организации должна играть в процессе достижения целей фирмы

Процесс планирования сложен и разнообразен. Этим определяется комплексный характер системы планов, которую можно разделить на следующие элементы.

1) Стратегический (генеральный) план фирмы (часто составляется на 5 лет вперед).

2) Общефирменные планы, составленные в продолжение стратегического плана и определяющие главные задачи развития организации. Основу этих планов составляет план развития.

3) Оперативные планы организации:

- Общефирменные планы текущей деятельности, так называемые «хозяйственные планы», или «планы прибыли», рассчитываются на один год. С помощью планов текущей деятельности товары и услуги производятся и поставляются на рынок;

- Текущие планы подразделений, в том числе бюджетные, дополняют общефирменные планы текущей деятельности.

4) Помимо планов результатами процесса планирования являются программы (или планы-программы) и проекты[4].

Система планов на предприятии может быть систематизирована по различным классификационным признакам. Классификация планов представлена в данных табл. 1.

Таблица 1

Классификация системы планов

| Классификационный признак |

Виды планирования |

| 1 | 2 |

| 1. По содержанию |

1.1. Технико-экономическое; 1.2. Оперативно-производственное; 1.3. Организационно-техническое; 1.4. Социально-трудовое; 1.5. Снабженческо-сбытовое; 1.6. Финансовое; 1.7. Бизнес-планирование; 1.8. Стратегическое; 1.9. Программное; 1.10. и др. |

| 2. По уровню управления (в зависимости от числа линейных звеньев на предприятии) |

2.1. Корпоративное (заводское) – на высшем уровне управления; 2.2. Цеховое – на среднем уровне; 2.3. Производственное – на нижнем уровне. Охватывает участки, бригады и рабочее место. |

| 3. По методам обоснования |

3.1. Рыночное; 3.2. Индикативное; 3.3. Административное (централизованное) |

| 4. По времени охвата |

4.1. Краткосрочное (текущее) – до года; 4.2. Среднесрочное – в пределах 1-3 лет; 4.3. Долгосрочное (перспективное) – от 3 до 10 лет. |

| 5. По сфере применения |

Межцеховое; Внутрицеховое; Бригадное; Индивидуальное. |

| 6. По стадиям разработок |

6.1. Предварительное; |

| 7. По степени точности |

7.1.Уточненное; 7.2. Укрупненное |

| 8. По типам целей |

8.1. Оперативное; 8.2. Тактическое; 8.3. Стратегическое; 8.4. Нормативное. |

1.3 Бюджет как элемент общего процесса планирования

Составление бюджетов является неотъемлемым элементом общего процесса планирования, а не только его финансовой частью. Обычно создание бюджетов осуществляется в рамках оперативного планирования. Исходя из стратегических целей фирмы, бюджеты решают задачи распределения редких экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы[5].

Основные требования к информации, содержащейся в бюджете, следующие: достаточность, неизбыточность, ясность и доступность. Конкретные формы составления бюджета каждое предприятие выбирает самостоятельно.

Все бюджеты можно разделить на две группы: финансовые и операционные.

Финансовые (основные) бюджеты предназначены для управления финансами предприятия, оценки финансового состояния бизнеса для выполнения определенных управленческих задач. В финансовых бюджетах отражаются объем и структура предполагаемых источников средств и планируемые направления их использования. Финансовые бюджеты позволяют руководителям иметь всю необходимую информацию для оценки финансового положения компании и контроля за его изменением, для оценки финансовой состоятельности бизнеса и инвестиционной привлекательности проекта.

Операционные бюджеты – это бюджеты, характеризующие доходы и расходы по операциям, планируемым на предстоящий период для отдельных объектов бюджетирования. Операционные бюджеты, прежде всего необходимы для более точного составления финансовых бюджетов, определения наиболее важных пропорций, ограничений и допущений, которые следует учитывать при составлении финансовых бюджетов.

Полноценное внутрифирменное бюджетирование, т. е. бюджетирование как управленческая технология, включает три составные части.

1. Технология бюджетирования, в которую входят инструментарий финансового планирования (виды и форматы бюджетов, система целевых показателей и нормативов), порядок консолидации бюджетов различных уровней управления и функционального назначения и т. п.

2. Организация бюджетирования, включающая финансовую структуру компании (состав центров учета - структурных подразделений либо бизнесов предприятия или компании, являющихся объектами бюджетирования), бюджетный регламент и механизмы бюджетного контроля (процедуры составления бюджетов, их представления, согласования и утверждения, порядок последующей корректировки, сбора и обработки данных об исполнении бюджетов), распределение функций в аппарате управления (между функциональными службами и структурными подразделениями различного уровня) в процессе бюджетирования, систему внутренних нормативных документов (положений, должностных инструкций и т. п.).

3. Автоматизация финансовых расчетов, предусматривающая не только составление финансовых прогнозов (включая сценарный анализ, расчет различных вариантов финансового состояния предприятия и его отдельных видов бизнесов), но и постановку так называемого сплошного управленческого учета, в рамках которого в любое время (хоть по минутам) можно получать оперативную информацию о ходе исполнения ранее принятых (утвержденных) бюджетов (о движении денежных средств, уровне издержек, структуре себестоимости, норме и массе прибыли и т. п.), да еще по отдельным видам хозяйственной деятельности предприятия или его структурным подразделениям (по видам изделий, по отдельным контрактам, по филиалам или дочерним компаниям и т.п.), а не только для юридического лица в целом (что отчасти делают, пусть с изъянами и упущениями, некоторые бухгалтерские программы).

Если из схемы выпадает хотя бы один составной элемент, то вряд ли можно рассчитывать на успех постановки бюджетирования и на то, что оно поможет решить проблемы в области управления финансами.

Сегодня в России отсутствует четкая взаимосвязь бюджетирования как управленческой технологии (от методического обеспечения до системы организационно-распорядительной документации) и программного обеспечения по автоматизации финансового планирования. Большинство консалтинговых разработок и компьютерных программ существуют сами по себе, что значительно осложняет постановку внутрифирменного бюджетирования и финансового планирования в российских компаниях. Это вызвано отсутствием единой концептуальной основы, а проще говоря, понимания того, что такое бюджетирование, для чего оно нужно, чем управленческий учет отличается от бухгалтерского учета[6].

1.4 Проблемы организации планирования в системе управленческого учета

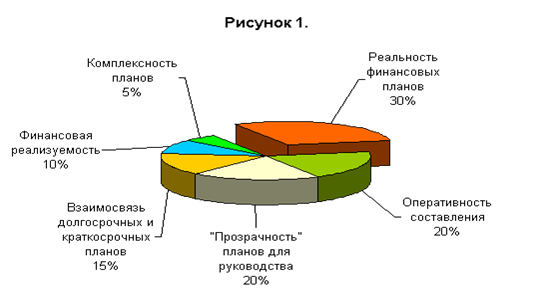

Обратимся, прежде всего, к проблемам, связанным с организацией системы финансового планирования. На рисунке 1 эти проблемы распределены по важности.

![]()

Рисунок 1. Проблемы, связанные с организацией системы планирования на предприятии

Важнейшей проблемой в этой области является реальность формируемых финансовых планов. Действительно, реальное и эффективное управление компанией возможно лишь при наличии обоснованного плана на достаточно длительный промежуток времени - год, квартал. Нереальность планов вызывается, как правило, необоснованными плановыми данными по сбыту, плановой доле денежных средств в расчетах, заниженными сроками погашения дебиторской задолженности, раздутыми потребностями в финансировании (затраты подразделений на техническое обслуживание, капитальный ремонт, общехозяйственные расходы и т.д.). В итоге, полученные ценой значительных усилий, планы не являются реальным инструментом управления, которое осуществляется по-прежнему - путем субъективного распределения оборотных средств по различным текущим статьям. Одной из ключевых причин этого факта является функциональная разобщенность подразделений, участвующих в составлении финансовых планов.

Второй важнейшей проблемой является оперативность составления планов. Даже хорошо проработанный план становиться ненужным, если опаздывает к заданному времени. Так месячный план, утверждаемый к концу второй недели, с самого начала вызывает сомнения в своей практической пользе. Причины низкой оперативности хорошо известны управленцам, это: отсутствие четкой системы подготовки и передачи плановой информации из отдела в отдел, необходимость долгих процедур итерационного согласования планов, недостаток и недостоверность информации. Очень часто, процедуры формирования финансового плана строятся на недокументированных взаимоотношениях между отделами, телефонных звонках, нестандартных документах и проч.

Эти две проблемы неизбежно вызывают третью - прозрачность планов для руководства. Это естественное следствие отсутствия четких внутренних стандартов формирования финансовых планов.

Отсутствие последовательности операций, проходящей через все отделы и имеющей своей целью удовлетворении потребностей руководства в инструменте управления - финансовом плане, приводит к отрыву долгосрочных финансовых планов (например, на 1 год) от краткосрочных (месяц, неделя). Краткосрочные планы формируются по своим законам, и имеют целью распределение дефицитных оборотных средств предприятия по направлениям и проектам, руководители которых сумели выбить ресурсы из генерального и его замов. Конечно, сейчас встречаются предприятия, где эта проблема в значительной степени решена, но для большинства из них она продолжает оставаться актуальной.

Отметим еще две проблемы - реализуемость планов и их комплексность. Под реализуемостью планов понимается их выполнимость с точки зрения обеспечения необходимыми финансовыми и материальными ресурсами, отсутствие дефицитов. Практика работы российских предприятий показывает, что очень часто принимаются к исполнению финансовые планы с дефицитом до 30-60 %. Комментарии тут излишни. Комплексность планов означает, что помимо любимого всеми сотрудниками финансовых отделов плана по доходам и расходам, необходимы еще реальные планы по прибылям и убыткам, изменению задолженности, плановый баланс. Все эти планы должны формироваться в форме, удобной для руководителей. Кроме того, целесообразно использовать инструменты факторного анализа, чтобы оценить возможные варианты развития событий при изменении ключевых плановых показателей (выручка, цена, стоимость сырья и т.д.)[7].

Дополнительно следует отметить, что для большинства российских предприятий основными параметрами при составлении годового плана являются выручка, себестоимость и прибыль. Конечно, это ключевые показатели деятельности любого предприятия. Однако, в то же время, не считаются и не анализируются такие показатели, как: рентабельность собственного капитала, рентабельность активов, оборачиваемость активов, запас финансовой прочности, темп экономического роста компании. Очень часто, на предприятиях не формируется плановый баланс и не анализируется его структура, не прогнозируется динамика изменения финансовой устойчивости и ликвидности. Отсутствие такого анализа на этапе долгосрочного планирования существенно снижает его эффективность, как инструмента управления предприятием.

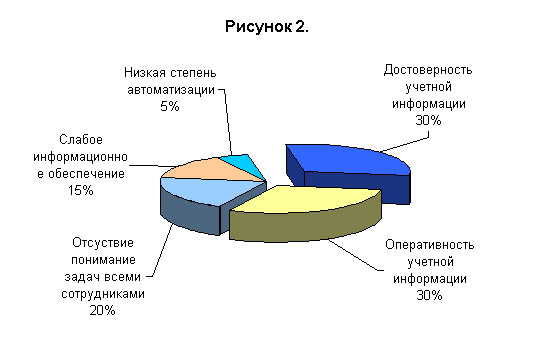

Финансовый план только тогда будет являться реальным инструментом управления компанией, когда его выполнение можно оперативно контролировать. Для этого нужна фактическая информация. Вот тут нам и необходимо обратиться в проблемам управленческого учета, так же остро стоящим перед предприятиями. На рисунке 2 показаны типичные проблемы предприятий в области управленческого учета.

![]()

Рисунок 2. Типичные проблемы предприятий в области управленческого учета[8].

Ключевыми проблемами в области управленческого учета являются низкая достоверность и оперативность получаемых данных: каждый финансовый директор или главный бухгалтер хочет иметь оперативную информацию по себестоимости и прибыли, но то, что есть, их не удовлетворяет. Эти проблемы обусловлены различными причинами: это и недостаточная оперативность получения первичных учетных документов, территориальная удаленность подразделений предприятия, проблемы со связью, несоответствие системы аналитического учета задачам управления, нехватка человеческих и материальных ресурсов и др[9].

Как не странно, проблема автоматизации сама по себе оказывается не такой острой, как принято считать. Дело в том, что основные проблемы лежат в области разработки концепции системы управленческого учета, ее адекватного восприятия всеми заинтересованными лицами на предприятии. На втором месте - наличие формализованных процессов учета. Тут следует отметить, что наиболее проработанными являются процессы производственного и бухгалтерского учета. Процессы оперативного финансового учета не регламентируются государством, и их проработка целиком возлагается на предприятие. Часто при этом возникает проблема несоответствия учетных процедур и регистров оперативного и бухгалтерского учета.

Многие из причин такого состояния дел в области финансового планирования и контроля, управленческого учета заключаются в недостатках традиционной функциональной организации. К этим недостаткам относятся: отсутствие ориентации на конечный результат, потери информации и ее искажение при передаче, проблемы на стыках между функциональными отделами, внутренняя политическая борьба, чрезмерная длительность процедур согласования решений, дублирование функций, размывание ответственности и т.д. Конечно, у функциональной структуры управления есть и свои преимущества, но мировой опыт последних десятилетий показывает, что разрабатываемые стандарты комплексного планирования и управления предприятием (MRPII, ERP, CSRP и т.п.) становятся все более ориентированными на процессы. Конечной целью является синхронизация деятельности предприятия с потребностями потребителя, что обеспечивает конкурентоспособность предприятия. Для повышения эффективности деятельности, усиления клиентной ориентации предприятия необходимо использовать новые стандарты управления, в частности процессный подход к организации деятельности.

Основным понятием процессной методики является бизнес-процесс, т.е. целенаправленная последовательность операций (функций) и событий. Пример бизнес-процесса - процесс формирования комплексного финансового плана. Очевидно, что в решении этой задачи принимают участие практически все подразделения предприятия, из которых ключевую роль играют сбытовые, производственные и снабженческие подразделения и, конечно, финансовая служба.

1.5 Бюджетное планирование: западная практика

планирование управленческий учет бюджетирование

Основным компонентом системы внутреннего учёта является система формирования бюджетов (budgetary plans) и планов производства (performance standards). Для создания системы производственных планов и программ служит система измерения фактических результатов и выявления различий между выполнением производственных программ и планируемыми показателями (system for measuring actual results and reporting differences between actual performance and the plans)[10].

Планирование предполагает составление и последующее выполнение реальных планов. Полученные результаты сравниваются с результатами прогнозов, что отражается в специально разработанной форме отчётности. Менеджмент компании, таким образом, может оперативно реагировать на отклонения от плана, внося в него соответствующие корректировки либо пересмотрев план, если исходные условия текущей деятельности компании подверглись существенным изменениям.

Планы могут рассматриваться как некие стратегические основы будущего компании; как графики выпуска продукции в рамках осуществления специальных программ повышения производительности; как способ временной разбивки деятельности. Большинство производственных планов периодические, то есть рассчитаны и отражают деятельность компании в определенном временном промежутке (неделя, месяц, квартал, полугодие, год). Периодические планы составляются на основе ряда проектируемых финансовых расчётов или бюджетов.

Принято выделять две формы бюджетной отчётности (budget statements): план прибылей (бюджет доходов и расходов) (profit plan) и прогноз движения наличности (cash forecast) (бюджет движения денежных средств). План прибылей — это отчёт о прибылях, рассчитанный на период, на который составляется бюджет. Он обобщает в виде финансовых показателей данные по планируемым усилиям, по стимулированию продаж (показатель расходы на продажи — selling expense) и результат прилагаемых усилий (показатели: коммерческий доход — sales revenue и дополнительные затраты на продажи — accompanying cost of goods sold). Отдельные планы прибылей обычно готовятся по каждому из наиболее важных сегментов рынка, на которых работает компания. Данные, лежащие в основе плана прибылей, составляются коммерческим департаментом компании, на котором лежит ответственность за составление бюджетов продаж и издержек[11].

Многие компании составляют также альтернативные бюджеты с целью оперирования ожидаемыми объемами в течение бюджетного периода. Набор альтернативных бюджетов известен как гибкий бюджет. Практика составления гибких бюджетов широко применяется на производственных предприятиях. Она позволяет облегчить оценку издержек производства (cost performance) при различных уровнях объема продаж.

Вторым основным элементом годового бюджета (annual budgetary plan) является прогноз движения наличности (cash forecast) или бюджет движения денежных средств (cash budget), в котором суммируются ожидаемые движения наличности по всем операциям компании. В него включаются ожидаемые наличные платежи, поступления наличности, количество наличных денег на руках. Предварительные прогнозы движения наличности используются при решении вопросов о наличии доступных денежных средств на выплату дивидендов, покупку или строительство зданий, оборудования, а также для ряда других программ, которые не требуют немедленной оплаты. Объём краткосрочных заимствований (short-term borrowing) или краткосрочных инвестиций (short-term investment) временно не используемых фондов (temporarily idle funds) в идеале должен соответствовать обязательствам на конец отчётного периода.

Другими элементами бюджета, в дополнение к плану прибылей (profit plan) и прогнозу движения наличности (cash forecast), являются бюджет капитальных расходов (capital expenditure budget) (инвестиционный бюджет), бюджеты расходов на персонал (personnel budgets), производственные бюджеты (production budgets) и прогнозный баланс (budgeted balance sheet). Все они составляются с целью оптимизации процесса принятия управленческих решений и соотнесения полученных результатов с запланированными для возможной корректировки бизнес-процессов[12].

Управленческий учёт имеет ряд основополагающих целей:

1) подготовка оперативных данных для менеджмента компании с целью последующего принятия стратегических решений по вопросам текущей и будущей операционной, инвестиционной и финансовой деятельности компании;

2) формирование, обслуживание, контроль и корректировка системы бюджетного планирования компании;

3) анализ и расчет альтернативных вариантов возможного экономического эффекта в зависимости от выборки возможных действий;

4) сопоставление предварительных планов и предложений, анализ производственных программ, стратегий развития производства, маркетинга;

5) управление через центры финансовой ответственности, оценка и повышение стоимости компании, управление себестоимостью, оценка деятельности подразделений и функциональных блоков;

6) сбор, анализ и предоставление информации менеджменту для обеспечения выполнения функций планирования, оценки результатов и управления финансово-хозяйственной деятельностью (в первую очередь управления активами и стоимостью компании);

7) оптимизационные решения по вопросам аутсорсинга, политика закупок, управление прибыльностью продуктов и структурных подразделений.

2. Организация планирования в системе управленческого учета в ООО «Акварель»

2.1 Краткая характеристика предприятия

Общество с ограниченной ответственностью «Акварель», именуемое в дальнейшем «Общество», образовано в январе 2003 г.

Общество является юридическим лицом с момента его государственной регистрации и руководствуется в своей деятельности Гражданским Кодексом РФ, Федеральным законом от 8 февраля 1998г. №14-ФЗ «Об обществах с ограниченной ответственностью», учредительными документами общества (Устава), действующим законодательством РФ и РК.

Место нахождения: Республика Коми, г.Сыктывкар г., ул.Интернациональная, 152

Общество имеет своей целью деятельность, направленную на получение прибыли и наиболее полному удовлетворению общественных потребностей в продукции, товарах, работах и услугах.

Для реализации своих целей и задач общество осуществляет следующие виды деятельности:

- производство и сбыт одежды из кожи, меха;

- производство и сбыт мужской и женской одежды;

- оказание услуг населению.

ООО «Акварель» специализируется в производстве одежды из кожи и меха, мужской и женской одежды, производит массовый пошив для учреждений и организаций города, изготовление мелких партий на продажу, разработку и пошив коллекций с показом и последующей реализацией изделий, оказание услуг дизайнера-модельера, ремонт одежды, вышивка различных видов.

Отдельно следует отметить систему налогообложения предприятия. Специфика деятельности ООО «Акварель» позволяет применять вместо общей системы налогообложения систему в виде единого налога на вмененный доход (ЕНВД). Данная система предусматривает уплату единого налога на вмененный доход (ЕНВД), который заменяет собой уплату налога на прибыль организаций, налога на имущество организаций и единого социального налога. А также предприятие не признается налогоплательщиком налога на добавленную стоимость.

Отличительная особенность ЕНВД в том, что налоговой базой является вмененный доход, рассчитываемый как произведение базовой доходности и величины физического показателя (в данном случае количество работников). Базовая доходность затем корректируется на коэффициенты К1, К2, К3. Ставка единого налога установлена в размере 15%.

Помимо единого налога предприятие производит отчисления в пенсионный фонд в размере 14% от оплаты труда работников и в фонд социального страхования в размере 4% от оплаты труда.

И ЕНВД и отчисления в фонды уменьшают выручку от реализации (валовую выручку) и в отчете о прибылях и убытках уже не отражаются. Таким образом, ЕНВД не влияет на налогооблагаемую прибыль и, в данном случае чистая прибыль будет равна налогооблагаемой.

Помимо уплаты налогов и взносов в фонды, предприятие является налоговым агентом между работником и налоговой инспекцией по уплате налога на доходы физических лиц. Данный налог включен в заработную плату и отражен вместе с ней в себестоимости продукции.

Структура управления предприятием проста и логична в силу небольших объемов производства и особенностей ведения бизнеса.

Организационная структура управления ООО «Акварель» представлена на рис.3.

Рисунок 3. Организационная структура управления ООО «Акварель»

Как и на любом предприятии, в ООО «Акварель» есть подразделения, каждое из которых выполняет свои функции. Эти, а также персонал, соответствующий каждому подразделению, представлены в табл. 2.

Таблица 2

Функции подразделений

| Наименование подразделения | Основные функции | Персонал |

| 1. Цех по производству одежды из кожи и меха |

- раскрой изделий из кожи и меха; - пошив изделий из кожи и меха |

1. Закройщик; 2. Мастер по пошиву одежды из кожи и меха |

| 2. Цех по пошиву одежды на заказ |

- раскрой и пошив изделий по индивидуальным заказам; - раскрой и пошив изделий мелкими партиями для организаций и учреждений; - выполнение работ по ремонту одежды; - вышивка любой сложности. |

1. Закройщик; 2. Портной; 3. Мастер по выполнению ремонтов; 4. Вышивальщица |

| 3. Приемный салон |

- прием заказчиков; - оформление наряда-заказа; - расчет стоимости заказа; - вызов заказчиков на примерки. |

1. Администратор |

| 4. Отдел дизайна |

- разработка новых коллекций одежды из кожи и меха; - выбор сырья, материалов и фурнитуры для коллекций; - консультирование заказчиков по выбору ткани, модели и выполнение эскиза |

1. Дизайнер. |

| 5. Конструкторский отдел |

- составление конструкций одежды из кожи и меха по выполненным эскизам; - изготовление лекал; - изготовление пробных макетов. |

1. Конструктор. |

| 6. Бухгалтерия |

- бухгалтерский учет; - налоговый учет. |

1. Бухгалтер. |

| 7. Аппарат управления |

- разработка стратегических направлений работы предприятия; - решение организационных вопросов; - подбор кадров; - поиск поставщиков и покупателей; - маркетинговая деятельность; |

1. Директор; 2. Зам. Директора; 3. Зав. Производством. |

Что касается финансового управления, то оно на предприятии как таковое отсутствует. Директор Общества, являющийся его же собственником, а также главным бухгалтером в качестве основного финансового показателя определяет массу прибыли, независимо от величины издержек и других важных показателей. Организация бухгалтерского учета на предприятии поручена бухгалтеру, который подчиняется непосредственно директору. Штат бухгалтерии состоит только из двух бухгалтеров. Работа бухгалтерии сводится к фактическому учету выручки и затрат, расчетом с поставщиками, с государством и персоналом, ведение учета за движением материальных ценностей и калькуляция себестоимости продукции.

Финансовое планирование на предприятии также не применяется, в связи с чем периодически возникают финансовые проблемы (чаще всего недостаток денежных средств).

2.2 Анализ экономических показателей деятельности предприятия

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе предприятия и в отчете о прибылях и убытках.

Для изучения динамики показателей и структуры баланса необходимо провести горизонтальный и вертикальный анализ основных его статей. Вертикальный анализ позволяет рассмотреть структуру баланса по каждому периоду, а горизонтальный определяет динамику показателей баланса. Анализ баланса по структуре и динамике представлен в данных Приложения.

Как видно из Приложения, в период с 2006г. по 2007г. у предприятия резко выросла величина активов. Такой рост обусловлен, в первую очередь, резким ростом объемов производства, а также тем, что предприятие в 2006г. функционирует только с мая месяца. Практически вся величина активов предприятия выросла за счет запасов (на 91,8% от общего изменения активов), на 6% - за счет внеоборотных активов, на 2% за счет дебиторской задолженности. Величина изменения денежных средств на общее изменение активов практически не повлияла (0,3%). Среди источников образования активов наибольший удельный вес занимает кредиторская задолженность (96,2% в 2007г.), соответственно кредиторская задолженность обеспечила 98,5% прироста всех пассивов, тогда как прибыль всего лишь на 1.6%.

В 2008г. активы предприятия резко сократились. Произошло это в связи с уменьшением запасов на 95% по отношению к 2007г., которые предприятие в 2008г. использовало для производства. В величине общего сокращения активов сокращение запасов составило 102,2%. Внеоборотные активы увеличились на 16,8% по сравнению с 2007г., а общем изменении – на 1,4%. Увеличились также денежные средства и дебиторская задолженность – на 16,6% и 16,8% к 2007г. соответственно. В величине общего изменения изменение этих двух статей в совокупности составило менее 1%.

Основываясь на полученных данных, можно сделать вывод о том, что предприятие развивается неравномерно, не имея четкой стратегии развития.

2.3 Разработка системы бюджетирования для предприятия

Для рассматриваемого предприятия предлагаю выбрать принцип бюджетирования «сверху вниз», т.к. предприятие малое, имеет несложную организационную структуру, а самое главное по причине неготовности руководства к децентрализации управления.

Следующим шагом для разработки бюджетирования будет определение финансовой структуры предприятия.

При детальном рассмотрении ООО «Акварель», несмотря на большой ассортимент выпускаемой продукции, можно выделить два основных направления деятельности. Во-первых, это производство и реализация через фирменный магазин одежды из кожи и меха, во вторых – пошив одежды по индивидуальным заказам (в том числе вышивка).

Такое разделение обосновано тем, что при производстве одежды на продажу присутствуют практически все виды затрат, обычно включаемые в себестоимость. Тогда как при пошиве заказов в себестоимость не входят затраты на сырье и материалы. Поэтому и при расчете эффективности деятельности предприятия следует разделять направления его деятельности (выделение бизнесов).

По этой же причине целевые и контрольные показатели для каждого бизнеса также будут отличаться (табл.3)

Таблица 3

Контрольные показатели бюджетирования для ООО «Акварель»

| Контрольные показатели | Производство | Ателье |

| 1. Объем продаж | Увеличение на 25-30% | Увеличение выручки на 30% |

| 2.Норматив запасов готовой продукции | Сокращение запасов до 30% от объема продаж. | --- |

| 3. Норма и масса маржинальной, операционной, балансовой и чистой прибыли | + | + |

| 4. Доходность активов | + | + |

| 5. Нормы затрат наиболее важных видов ресурсов | Установление лимитов | --- |

| 6. Размер кредиторской задолженности | Уменьшение | --- |

Поскольку одной из задач бюджетирования является повышение эффективности ведения бизнеса, то в ходе разработки бюджетирования для ООО «Акварель» необходимо разработать ряд мер, которые позволят вывести предприятие из кризисного состояния и улучшить его финансовое состояние. Предложения по улучшению финансового состояния ООО «Акварель» представлены в данных табл.4.

Таблица 4

Предложения по улучшению финансового состояния ООО «Акварель»

| Показатели, требующие улучшения | Предложения по повышению эффективности | Бюджет, в котором отразятся изменения |

| 1 | 2 | 3 |

| 1) выручка |

1) увеличение объемов продаж: - разработать программу по привлечению покупателей (акции, распродажи, скидки); - провести эффективную рекламную кампанию; - сотрудничество с розничными магазинами для реализации в них продукции; 2) передача части арендуемых помещений в субаренду для получения дополнительной прибыли |

Бюджет продаж, БДиР. БДиР, БДДС |

| 2) себестоимость |

сокращение производственной себестоимости продукции за счет: - снижения затрат на сырье и материалы за счет поиска новых поставщиков или договоренности о скидках с существующими; - установление лимитов на расход сырья, для чего необходимо разработать нормы затрат материалов и допустимые отклонения; - снижения накладных расходов (установление лимитов). |

Бюджет прямых материальных затрат, бюджет накладных расходов, БДиР. |

| 3) Постоянные расходы |

1) На коммерческие расходы установить лимиты в пределах маркетинговой кампании, разработанной для стимулирования сбыта; 2) Снижение управленческих расходов: - за счет передачи части производственных площадей в субаренду сократится арендная плата; |

Бюджет коммерческих расходов, бюджет управленческих расходов, БДиР, БДДС |

| 4) прибыль |

1) увеличение выручки (см. п.1); 2) снижение затрат (пп.2,3); 3) использование операционного рычага; 4) контроль за показателями рентабельности. |

БДиР, БДДС, баланс. |

| 5) ликвидность, платежеспособность |

1) увеличение наиболее ликвидных активов (денежных средств); 2) сокращение дебиторской задолженности; 3) сокращение запасов; 4) сокращение кредиторской задолженности; 5) обеспечение оборотных средств за счет использования долгосрочных пассивов. |

БДДС, баланс |

| 6) финансовая независимост, финансовая устойчивость |

1) контроль за соотношением собственного и заемного капиталов; 2) использование в управлении финансового рычага; 3) сокращение запасов; 4) увеличение прибыли, как основного источника образования постоянного капитала; |

Для разработки бюджетирования на предприятии предлагается выделить два центра финансового учета (ЦФУ) – «Производство» и «Ателье».

В качестве примера составим бюджет движения денежных средств ООО «Акварель».

Таблица 5

Бюджет движения денежных средств

| ЦФУ "Производство" | |||||||||

| показатели | отчетный год | Янв. | Фев. | Март | 1 кв. | 2кв. | 3кв. | 4кв. | всего за год |

| ВСТУПИТЕЛЬНОЕ САЛЬДО | 478,00 | 478,00 | 478,00 | ||||||

| поступило денежных средств | 621,48 | 632,23 | 580,60 | 1834,31 | 1504,40 | 1690,13 | 3829,87 | 8338,71 | |

| выручка от реализации всего | 621,48 | 562,23 | 580,60 | 1764,31 | 1234,40 | 1510,13 | 3829,87 | 8338,71 | |

| в том числе: | |||||||||

| за наличный расчет | 561,48 | 521,38 | 490,39 | 1573,25 | 946,06 | 1089,13 | 3122,80 | 6731,25 | |

| поступления за ранее отгруженную продукцию | 60,00 | 40,85 | 90,21 | 191,07 | 288,33 | 421,00 | 707,07 | 1607,46 | |

| Кредиты, займы | 0,00 | 70,00 | 0,00 | 70,00 | 270,00 | 180,00 | |||

| направлено денежных средств | 938,04 | 745,36 | 621,60 | 2305,01 | 1734,83 | 1791,07 | 1903,50 | 7734,41 | |

| Оплата товаров и услуг | 739,04 | 595,36 | 498,03 | 1832,44 | 1195,72 | 1157,76 | 816,89 | 5002,81 | |

| в том числе: | |||||||||

| сырье, материалы | 530,00 | 390,00 | 312,67 | 1232,67 | 612,67 | 511,67 | 246,00 | 2603,00 | |

| прочие прямые расходы | |||||||||

| накладные расходы | 209,04 | 205,36 | 185,36 | 599,77 | 583,05 | 646,09 | 570,89 | 2399,81 | |

| Оплата труда | 15,00 | 150,00 | 122,40 | 287,40 | 363,60 | 441,30 | 360,60 | 1452,90 | |

| Расчеты с бюджетом | 184,00 | 0,00 | 0,00 | 184,00 | 163,00 | 169,00 | 180,00 | 696,00 | |

| Оплата процентов по кредитам | 1,17 | 1,17 | 12,51 | 23,01 | 26,01 | 62,70 | |||

| Возврат кредитов | 520,00 | ||||||||

| кассовый прирост (уменьшение) | -316,56 | -113,13 | -41,00 | -470,69 | -230,43 | -100,94 | 1926,36 | 604,30 | |

| Конечное сальдо | 161,44 | 48,31 | 7,31 | 7,31 | -223,13 | -324,07 | 1602,30 | 1602,30 | |

| ЦФУ "Ателье" | |||||||||

| показатели | отчетный год | Янв. | Фев. | Март | 1 кв. | 2кв. | 3кв. | 4кв. | всего за год |

| ВСТУПИТЕЛЬНОЕ САЛЬДО | 0,00 | ||||||||

| поступило денежных средств | 103,00 | 210,00 | 233,00 | 546,00 | 675,50 | 603,50 | 749,50 | 2574,50 | |

| выручка от реализации всего | 103,00 | 210,00 | 233,00 | 546,00 | 675,50 | 603,50 | 749,50 | 2574,50 | |

| направлено денежных средств | 202,86 | 54,25 | 68,70 | 325,81 | 563,26 | 530,20 | 645,02 | 2064,28 | |

| Накладные расходы | 62,86 | 15,80 | 15,80 | 94,46 | 174,65 | 175,61 | 170,81 | 615,52 | |

| Оплата труда | 11,00 | 38,45 | 52,90 | 102,35 | 255,65 | 221,53 | 338,05 | 917,58 | |

| Расчеты с бюджетом | 129,00 | 0,00 | 0,00 | 129,00 | 132,96 | 133,06 | 136,16 | 531,18 | |

| кассовый прирост (уменьшение) | -99,86 | 155,75 | 164,30 | 220,19 | 112,24 | 73,30 | 104,48 | 510,22 | |

| Конечное сальдо | -99,86 | 55,89 | 220,19 | 440,39 | 552,63 | 625,93 | 730,42 | 730,42 | |

| денежный поток от двух ЦФУ | |||||||||

| Кассовый прирост (уменьшение) от двух ЦФУ | -416,42 | -57,24 | 179,19 | -250,50 | -118,19 | -27,64 | 2030,85 | 1340,06 | |

| Конечное сальдо общее | 478 | 61,58 | 4,34 | 183,54 | 183,54 | 65,35 | 37,71 | 2068,56 | 2068,56 |

2.4 Оценка эффективности от внедрения бюджетирования на предприятии

Применение бюджетирования дает эффект независимо от того, планирует фирма значительно увеличить финансовые показатели или нет. Самое главное, бюджетирование позволяет эффективно управлять бизнесом и, в первую очередь, финансовой его частью.

При составлении бюджета движения денежных средств (как важнейшего инструмента управления для финансового менеджера) для ООО «Акварель» выяснилось, что, несмотря на значительную прибыль по итогам года, у предприятия в течение нескольких месяцев было отрицательное сальдо денежных средств. Для устранения этого обстоятельства мною было предложено взять кредит, который предприятие сможет погасить до конца года, т.к. наибольшая концентрация денежных поступлений планируется в последние месяцы планируемого периода. Отсутствие планирования привело бы к некоторым финансовым затруднениям.

Также при помощи бюджетирования можно рассмотреть эффективность не только в целом по предприятию, но и по отдельным подразделениям (бизнес-единицам, группам товаров), что в свою очередь позволяет влиять на ассортиментную и ценовую политику.

Заключение

Система управленческого учета - неотъемлемая составляющая управления компанией, прежде всего стратегического управления, поскольку все управленческие решения, принимаемые в компании на основе оперативных данных управленческого учета и анализа, имеют долгосрочные последствия и напрямую или опосредованно направлены на реализацию стратегии компании. Более того, в круг вопросов, по которым формируется управленческая информация, входят такие стратегические аспекты деятельности компании, как формирование бизнес-планов (то есть стратегии ведения бизнеса); планирование, контроль, расширение или сокращение видов деятельности; повышение производительности и эффективности использования ресурсов; увеличение стоимости компании.

Процесс планирования охватывает не только определение контрольных цифр социально-экономического развития предприятия в текущем плановом периоде, но и тесную их увязку со стратегически перспективной концепцией развития экономики народного хозяйства страны.

Планирование - это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения. Планирование обеспечивает основу для всех управленческих решений, функции организации, мотивации и контроля ориентированы на выработку стратегических планов.

Планирование представляет собой набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, предназначенных для того, чтобы помочь государству достичь своих целей. Процесс планирования является инструментом, помогающим в принятии управленческих решений. Его задача обеспечить нововведения и изменения в государстве в достаточной степени.

Процесс планирования состоит из нескольких взаимосвязанных этапов.

Особенностью процесса планирования является тот факт, что описание или объяснение многих экономических явлений представляет собой процесс решения неточной задачи, базирующейся на субъективных оценках. И действительно, если производственный процесс можно в известном приближении описать с помощью математических формул, внося в них время от времени определенные коррективы, то, например, при планировании хозяйственной деятельности предприятия математические методы уже не дают требуемой точности. Например, нельзя (или, во всяком случае, очень рискованно) просчитать сбыт продукции даже на ближайший период, опираясь лишь на математический аппарат.

Составление бюджетов является неотъемлемым элементом общего процесса планирования, а не только его финансовой частью. Обычно создание бюджетов осуществляется в рамках оперативного планирования.

При изучении финансового состояния ООО «Акварель» выявилась низкая ликвидность и неплатежеспособность предприятия, крайне неустойчивое финансовое положение и неэффективное использование ресурсов.

При разработке бюджетирования для ООО «Акварель» была выполнена одна из основных задач – балансирование денежных потоков на основе составленного бюджета денежных средств. Таблица позволила выявить недостаток денежных средств в отдельные месяцы и принять меры по устранению отрицательного сальдо денежных потоков.

Список литературы

1. Алексеева М.С. Планирование деятельности фирмы – М.: Финансы и статистика, 2006. - 263 с.

2. Вахрушина М. Бюджетирование и управленческий контроль //Бухгалтерское приложение.- 2007.- № 45.- с.9-12.

3. Вахрушина М.А. Бухгалтерский управленческий учет, М.: ООО "Омега-Л", 2007

4. Воронова Е. Системы управленческого учета: развитие в условиях новых методов управления // Проблемы теории и практики управления. - 2007. - N 9. - С.45-52

5. Капущова Т. О взаимосвязи планирования и бухгалтерского учета (или заметки об экономистах и бухгалтерах) // Финансы. – 2007. - № 11. – с.57-59.

6. Карпов А.Е. Бюджетирование, как инструмент управления.- М.: Результат и качество, 2003.- 218 с.

7. Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет. - М.: Инфра-М, 2003.

8. Коноваленко Д. П. Прогнозирование и планирование в Российской действительности// Российский экономический журнал.- 2007.- №8.- .с15

9. Мамочкин Е. Взаимосвязь планирования, бизнес-планирования и бюджетирования// Финансовая газета. – 2007. - №42.- с.7.

10. Медведко К.А. Система управленческого учёта и анализа: западная и российская практика; перспективы трансформации зарубежного опыта // Менеджмент в России и за рубежом. – 2007. - № 3.- с.48-53.

11. Мескон М.Х. и др. Основы планирования: Пер. с англ. / Мескон М.Х., Альберт М., Хедоури Ф.: Общ. ред. и вступ. ст. Л.И. Евенко. М.: Дело, 1995.- 704 с.

12. Муравицкая Н.К., Лукьяненко Г.И. Бухгалтерский учет. Финансовый учет. Управленческий учет. Финансовая отчетность. – М.: Издательство: КноРус, 2005.

13. Репин В.В. Финансовое планирование и управленческий учет: проблемы внедрения // Финансовый менеджмент. – 2008. – № 4. – с.36-40.

14. Сергеев Д.В. Прогнозирование финансовых показателей в системе управленческого учета предприятия // Бухгалтерский учет. - 2008. - N 15. - С.59-63.

15. Солнцев И.В. Общая схема бюджетирования на предприятии// Финансовый менеджмент. -2003. - №3.- с.45-51.

16. Федотова С.В. Управленческий учет как элемент системы управления коммерческой организацией / С.В.Федотова, А.Н.Наумов // Бухгалтерский учет. - 2008. - N 16. - С.62-64.

17. Эванс Дж.Р., Берман Б. Разработка планов развития экономики. - М.: Экономика, 2004. - 560 с.

Приложение

Аналитический баланс ООО «Акварель»

| 2006 | 2007 | 2008 | |||||

| Абс. значения | Отн. значения, % | Абс. значения | Отн. значения, % |

Абс. значения

|

Отн. значения, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Активы | |||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | |||||||

| Основные средства | |||||||

| Незавершенное строительство | 214 | 25,2 | 1413 | 6,8 | 1650 | 46,4 | |

| Итого по разделу I | 214 | 25,2 | 1413 | 6,8 | 1650 | 46,4 | |

| II. Оборотные активы Запасы | 202 | 23,8 | 18509 | 89 | 898 | 25,3 | |

| в том числе: сырье, материалы и другие аналогичные ценности | 142 | 16,7 | 16825 | 80 | 898 | 25,3 | |

| животные на выращивании и откорме | |||||||

| затраты в незавершенном производстве | 8 | ||||||

| готовая продукция и товары для перепродажи | 60 | 7 | 1676 | 8,1 | 0 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 53 | 6,3 | 453 | 2,2 | 529 | 14,9 | |

| в том числе покупатели и заказчики | 53 | 21 | |||||

| Краткосрочные финансовые вложения | |||||||

| Денежные средства | 379 | 44,7 | 410 | 2 | 478 | 13,4 | |

| БАЛАНС | 848 | 100 | 20785 | 100 | 3555 | 100 | |

| Итого по разделу II | 634 | 74,8 | 19372 | 93,2 | 1905 | 53,6 | |

| Пассивы | |||||||

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 10 | 1,2 | 10 | 10 | |||

| Нераспределенная прибыль (непокрытый убыток) | 467 | 55,1 | 787 | 3,8 | 1528 | 43 | |

| Итого по разделу III | 477 | 56,3 | 797 | 3,83 | 1538 | 43,3 | |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

|||||||

| кредиторская задолженность | 371 | 43,8 | 19988 | 96,2 | 2017 | 56,7 | |

| в том числе: поставщики и подрядчики | 323 | 38,1 | 19941 | 96 | 1978 | 55,6 | |

| задолженность перед персоналом организации | 28 | 21 | |||||

| задолженность перед государственными внебюджетными фондами | 5 | 0,6 | 4 | 4 | |||

| задолженность по налогам и сборам | 10 | 1,2 | 14 | 13 | |||

| прочие кредиторы | 33 | 3,9 | 1 | ||||

| Итого по разделу V | 371 | 43,8 | 19988 | 96,2 | 2017 | 56,7 | |

| БАЛАНС | 848 | 100 | 20785 | 100 | 3555 | 100 | |

[1] Капущова Т. О взаимосвязи планирования и бухгалтерского учета (или заметки об экономистах и бухгалтерах) // Финансы. – 2007. - № 11. – с.57.

[2] Вахрушина М.А. Бухгалтерский управленческий учет, М.: ООО "Омега-Л", 2007. – с.19

[3] Воронова Е. Системы управленческого учета: развитие в условиях новых методов управления // Проблемы теории и практики управления. - 2007. - N 9. - С.52

[4] Мамочкин Е. Взаимосвязь планирования, бизнес-планирования и бюджетирования// Финансовая газета. – 2007. - №42.- с.7.

[5] Карпов А.Е. Бюджетирование, как инструмент управления.- М.: Результат и качество, 2003.- с.8.

[6] Федотова С.В. Управленческий учет как элемент системы управления коммерческой организацией / С.В.Федотова, А.Н.Наумов // Бухгалтерский учет. - 2008. - N 16. - С.62.

[7] Репин В.В. Финансовое планирование и управленческий учет: проблемы внедрения // Финансовый менеджмент. – 2008. – № 4. – с.36.

[8] Репин В.В. Финансовое планирование и управленческий учет: проблемы внедрения // Финансовый менеджмент. – 2008. – № 4. – с.37..

[9] Репин В.В. Финансовое планирование и управленческий учет: проблемы внедрения // Финансовый менеджмент. – 2008. – № 4. – с.37.

[10] Медведко К.А. Система управленческого учёта и анализа: западная и российская практика; перспективы трансформации зарубежного опыта // Менеджмент в России и за рубежом. – 2007. - № 3.- с.48.

[11] Медведко К.А. Система управленческого учёта и анализа: западная и российская практика; перспективы трансформации зарубежного опыта // Менеджмент в России и за рубежом. – 2007. - № 3.- с.49.

[12] Медведко К.А. Система управленческого учёта и анализа: западная и российская практика; перспективы трансформации зарубежного опыта // Менеджмент в России и за рубежом. – 2007. - № 3.- с.50.

Перепечатка материалов без ссылки на наш сайт запрещена