Дипломная работа: Интернет-трейдинг на рынке ценных бумаг новые возможности и риски в инвестиционной деятельности

Дипломная работа: Интернет-трейдинг на рынке ценных бумаг новые возможности и риски в инвестиционной деятельности

Финансовая академия при Правительстве Российской Федерации

Институт Кредита

Кафедра «Ценные бумаги и финансовый инжиниринг»

Дипломная работа

«Интернет-трейдинг на рынке ценных бумаг: новые возможности и риски в инвестиционной деятельности»

Специальность «Финансы и кредит»

Специализация «Ценные бумаги и биржевое дело»

Янюшкиной Евгении Владимировны

Научный руководитель:

к.э.н., доц. Безсмертная Екатерина Рэмовна

Москва – 2006

План

Введение

Глава I. Теоретические основы интернет-трейдинга

1.1 Понятие и виды Интернет-трейдинга

1.2 Развитие электронной торговли

1.3 Правовое регулирование биржевой торговли через Интернет

Глава II. Современное состояние биржевой торговли через Интернет

2.1 Организация Интернет-торговли ценными бумагами у брокера: системы интернет-трейдинга

2.2 Сравнительная характеристика торговых платформ, используемых российскими брокерскими компаниями

2.3 Риски, возникающие при биржевой торговле через Интернет

Глава III. Перспективы развития интернет-трейдинга в России: новые возможности и направления

3.1 Достоинства и недостатки Интернет-трейдинга

3.2 Тенденции развития биржевой торговли

3.3 Новые направления Интернет-трейдинга

Заключение

Список использованной литературы

Приложения

Развитие Интернета и Интернет-технологий в последние годы приняло стремительный и всепоглощающий характер. Благодаря Интернет-технологиям приобретение ценных бумаг, признанное во всем мире наилучшим способом вложения свободного капитала, доступно сегодня всем желающим. В считанные секунды можно сформировать инвестиционный портфель, а затем управлять активами, получая без промедления всю необходимую информацию (котировки, анализ, прогнозы) в любой точке земного шара. Спрос на интерактивную торговлю акциями, опционами, фьючерсами растет с каждым днем. Все больше банков и брокерских компаний осваивают новое перспективное направление своей деятельности. Трейдинг в сети привлекает потенциального инвестора, прежде всего внешней простотой совершения сделок и низкими тарифами на услуги онлайн-брокеров. При этом, так же, как и в реальности, инвестор может воспользоваться полнофункциональным сервисом, всецело полагаясь на квалифицированные консультации брокера, или дисконтным сервисом, когда вся ответственность за принятие торгового решения перекладывается на плечи инвестора.

Целью данной выпускной квалификационной работы является рассмотрение состояния Интернет-трейдинга на рынке ценных бумаг на данном этапе, оценка рисков при использовании частным инвестором торговых платформ, а так же анализ возможного развития Интернет-трейдинга в России.

В первой главе данной работы рассмотрены понятие и сущность Интернет-трейдинга, выделены особенности формирования и развития систем Интернет-торговли в США, отдельных европейских странах, России. Определены основные направления совершенствования отечественного законодательства в рамках регулирования индустрии Интернет-торговли.

Во второй главе приведены количественные и качественные характеристики наиболее известных в России систем Интернет-трейдинга, а также некоторые сведения о популярных среди зарубежных инвесторов торговых системах. Вторая группа вопросов, рассмотренных в данной главе, связана с проблемами высоких рисков, возникающих при совершении операций посредством Интернет-торговли.

Третья глава посвящена перспективам развития Интернет-трейдинга. В ней будут выявлены основные достоинства и недостатки биржевой торговли через Интернет с точки зрения частного инвестора. На основании изученной литературы и личного опыты я попытаюсь выявить основные тенденции развития российского интернет-трейдинга и возможные пути его совершенствования.

В процессе написания работы были использованы российские и зарубежные источники. Рассмотрена и проанализирована информация об отдельных Интернет-брокерах (таких как «Алор», «Атон-лайн», «E*Trade», «TD AMERITRADE» и др.), а так же организация электронной торговли на биржах (www.eurexus.com, www.micex.ru, www.nasdaq.com, www.rts.ru и др.). Основополагающей книгой для анализа рисков стала книга Grant L. Kenneth «Trading Risk: Enhanced Profitability Through Risk Control». Для анализа рынка и получения статистических данных использовались сайты - www.analystgroup.com, www.bloomberg.com, www.internettrading.ru, www.naufor.ru и др., а так же комментарии разработчиков новых направлений в использовании системы Интернет-трейдинга инвестиционных компаний «Русские инвесторы» и «Атон-лайн».

Глава I. Теоретические основы интернет-трейдинга

«...отвергать прогресс - такая же нелепость, как отвергать силу падения».

Н.Г. Чернышевский

1.1 Понятие и виды Интернет-трейдинга

Существует множество способов использования относительно свободных денег - от традиционного хранения до покупки недвижимости. Каждый вариант имеет как свои достоинства, так и недостатки. Между тем, миллионы людей в промышленно-развитых странах полагают, что наилучшим способом вложения денег является покупка ценных бумаг. Таким образом, деньги пускаются в оборот с целью получения хорошей отдачи либо в форме регулярного дохода в форме дивидендов, либо в форме прибыли от совершения с ними активных торговых операций.

В последние годы в сфере биржевой торговли произошли изменения, значение которых сегодня трудно переоценить, а понять до конца, возможно, удастся только по истечении еще многих лет. Связаны они, в первую очередь, с произошедшим "взрывом" в развитии компьютерной техники и телекоммуникаций. То, о чём 15 лет назад трейдеру нельзя было и мечтать, сегодня доступно каждому. Оперативное получение котировок, качественная новостная и аналитическая поддержка в реальном времени, мощнейшие программные пакеты технического анализа, автоматизация торгового процесса и многое, многое другое. Более того, без преувеличения можно утверждать, что многие люди получили возможность стать трейдерами лишь благодаря повсеместному внедрению систем электронной торговли. Наверняка многим приходилось размышлять над тем, как, имея подключенный к Интернет домашний компьютер, делать что-то такое, что приносило бы дополнительный доход или даже создавало собственное рабочее место для домашнего бизнеса.

Прежде всего, определимся с понятием интернет-трейдинга:

Интернет-трейдинг (Internet trading) - удаленный доступ к торговым (инвестиционным) счетам посредством персонального компьютера и Интернета с возможностью совершения операций по покупке/продаже акций и других фондовых ценностей[1].

Сейчас сложилась такая ситуация, что фондовые и валютные рынки стали наиболее приближены к частным инвесторам. В первую очередь, это отражается в том, что инвестор может отслеживать ситуацию на рынке и производить торговлю финансовыми инструментами в "реальном времени". Это стало возможным благодаря развитию глобальной сети Интернет и возникновению, так называемых он-лайн брокеров. Услуги он-лайн брокера включают в себя все те же услуги, которые предоставляет и обычный брокер, но только взаимоотношение инвестора и брокера происходит с помощью Интернет. Поэтому, в отличие от обычного брокера, он-лайн брокер, может оказывать еще и дополнительную услугу, - предоставление необходимой инвестору финансовой информации в реальном времени.

Итак, брокерская услуга в Интернет - Интернет-трейдинг - это услуга, предоставляемая инвестиционным посредником (банком, или брокерской компанией), которая позволяет клиенту осуществлять покупку/продажу ценных бумаг и валюты в реальном времени через всемирную сеть Интернет.

Обычно эта услуга подразумевает:

- Непосредственно возможность покупки/продажи финансовых активов в реальном времени;

- Возможность открытия счетов в нескольких валютах;

- Создание инвестиционного портфеля инвестора;

- Возможность использования кредитного плеча;

- Возможность хеджирования позиций;

- Возможность участия клиента во взаимных фондах;

- Предоставление клиенту часто обновляющейся финансовой информации о котировках ценных бумаг и курсах валют;

- Предоставление клиенту аналитических статей, графической информации, возможностей использования технического анализа рынка и помощи профессионалов и т.д.

Дословный перевод термина «Интернет-трейдинг» означает «сетевые торги». Но в современных условиях этот термин имеет более узкое, но одновременно и более специализированное определение. По сути Интернет-трейдинг - это деятельность по управлению инвестициями посредством Интернет, покупка и продажа ценных бумаг через Интернет. Иногда, равноправно, используются термины "E-trading" или "I-trading".

Интернет-трейдинг – это современная технология заключения сделок с ценными бумагами, которая позволяет компании-брокеру автоматически обслуживать большое, но ограниченное количество клиентов, направляя информацию об их заявках непосредственно в торговую систему биржи[2].

Основные составляющие интернет-трейдинга – это торговая система, пользователи интернет-трейдинга, интернет-брокеры и программное обеспечение или система интернет-трейдинга.

1) Торговая система - набор правил, которых инвестор дисциплинированно придерживается при открытии длинных и/или коротких позиций[3]. Такой набор правил поддается программированию, тестированию и оптимизации. Это биржа – организованный рынок. Биржа осуществляет контроль поставки ценных бумаг и своевременной оплаты сделки, а также предъявляет определенные требования к торгуемым на ней ценным бумагам (осуществляет листинг). На российском рынке доступ к торгам на бирже предоставляется исключительно профессиональным участникам рынка ценных бумаг, т.е. отношения напрямую между биржей и инвестором – непрофессиональным участником невозможны.

Пользователи интернет-трейдинга – это люди, имеющие свободные денежные средства и желающие их разместить на рынке ценных бумаг максимально удобно, быстро и комфортно для себя. Для этого они обращаются к посреднику – интернет-брокеру.

Интернет-брокер – это брокер, который предоставляет часть или все свои услуги с использованием сети Интернет[4]. В обязанности Интернет-брокера входит прием от клиента поручений на исполнение сделки, передача ему отчетов о совершенных по этим поручениям сделках, депозитарные и некоторые другие услуги. Все остальные брокерские услуги (консультационные, информационные) являются сопутствующими, а в интернет-варианте предоставляется минимальный набор брокерских услуг. Это одна из причин взимания интернет-брокером минимального объёма брокерских комиссионных. В мире существует множество Интернет-брокеров. Это как вновь созданные компании, так и подразделения крупных инвестиционных банков, классических брокерских контор и взаимных фондов.

Система Интернет-трейдинга – это система, позволяющая осуществлять покупку и продажу ценных бумаг или валюты через Интернет. Она обеспечивает прямой выход на биржи в режиме online с персонального компьютера из дома или офиса. Используя возможности системы, можно самостоятельно производить покупку или продажу ценных бумаг на фондовом рынке, или покупать и продавать валюту на рынке в реальном времени по текущим биржевым котировкам[5].

В российской практике существует 2 вида Интернет-трейдинга:

1. Доступ к рынку для Интернет-торговли ценными бумагами осуществляется через посредника.

Брокер является номинальным держателем ценных бумаг, открывает своему клиенту доступ через Интернет к своим торговым терминалам, подключенным к торговым системам и биржам. Клиент лишь отдает распоряжения по сделкам в режиме реального времени. Кроме того, клиент в полной мере может получать все отчеты по совершенным сделкам, получать консультации специалистов, следить за новостной лентой и т.д. В настоящее время этот вариант доступа является в мире самым распространенным.

2. Прямой доступ к торгам (direct access).

Инвестор самостоятельно торгует ценными бумагами на бирже в режиме реального времени с помощью специального программного обеспечения без посредничества Интернет-брокера. Преимуществом является оперативность системы, так как можно как совершить, так и отозвать сделку. Недостатком являются более высокие риски (инвестор действует самостоятельно без помощи профессионалов).

Сравнивая российский Интернет-трейдинг с американским, можно выявить некоторые различия. В зарубежной практике Интернет-трейдинг бывает:

- «массовый» –

осуществляется через Интернет-брокеров, каковые являются дисконтными и обеспечивают автоматизированный сбор заявок с дальнейшей передачей их маркет-мейкеру на исполнение;

- "элитный" –

осуществляется через Electronic Communication Network (ECN), обеспечивающий прямую трансляцию заявки либо в выбранную ECN, либо на NASDAQ в очередь под именем соответствующей ECN, либо специалисту на NYSE.

1.2 Развитие электронной торговли

Началом развития электронной торговли можно считать 1971 год, когда биржи еще представляли собой обычные торговые площадки, на которых велось нечто вроде аукциона. Люди торговали, проигравшие рвали на себе волосы в бессильной ярости, падали в обморок или даже лезли драться с маклерами, как это было во времена Великой Депрессии.

NASDAQ[6] являлся формой биржевой площадки, принципиально отличавшейся от традиционной, существовавшей еще с конца XIX века. Отличие заключалось в том, что NASDAQ изначально проектировался как рынок, не имеющий биржевой площадки. Все дилеры рынка ценных бумаг - его профессиональные участники - были соединены между собою в единую электронную сеть. Такие условия торговли не давали покоя мелким инвесторам. В результате, в 1985 году американская Комиссия по ценным бумагам внедрила на рынке Систему выполнения малых ордеров (SOES). Американский фондовый рынок в то время находился в состоянии стагнации, поэтому допуск на рынок мелких инвесторов был очень кстати. После того, как в 1987 году американские акции перешли в стадию свободного падения, SOES пришлось сделать принудительным и обязательным для всех брокеров. В 1989 году в Нью-Джерси появился первый прообраз современного дилингового зала, где не было ни брокеров, ни экрана с котировками - были только компьютеры, по меркам тех времен - самые современные, по современным меркам - допотопные. За компьютерами сидели трейдеры и отдавали через электронный терминал приказы брокерам, которые, в свою очередь, вводили ордера в рабочую станцию NASDAQ.

Количество частных инвесторов на рынке стало увеличиваться с каждым годом, и к середине 90-х годов торговля акциями через Интернет стала в США и Европе обычным явлением. Пионерами в области онлайновых торгов были компании E-Trade Group, Ameritrade, Datek Online, Merrill Lynch, Morgan Stanley, Donaldson, Lufrin & Jenrette[7]. Примечательно, что изначально эти брокеры рассматривали эту услугу как новое направление, стоящее отдельно от традиционного брокеража.

Бурный расцвет интернет-трейдинга на Западе совпал с введением брокерами технологий ECN - систем прямого доступа, позволяющих клиенту оперировать на рынке без участия брокера.

Инвестиции в бизнес, связанный с предоставлением брокерских услуг через Интернет, считаются чрезвычайно привлекательными сами по себе. Развитие технологий и удешевление стоимости программно-аппаратных средств привело к тому, что по своим информационным возможностям и техническому оснащению частные инвесторы все больше приближаются к профессиональным. В США появился класс так называемых дэй-трейдеров (day trader). В отличие от основной массы инвесторов, дэй-трейдеры извлекают прибыль из краткосрочного изменения внутри дневных котировок, «скальпируя» рынок и закрывая позиции к концу торговой сессии.

Day trading – "внутридневная торговля" - стратегия активной торговли, состоящая в открытии и закрытии позиций в течение одного торгового дня и получении прибыли на малых краткосрочных изменениях цены[8]. Правила NASD определяют day trading как "регулярное выставление в течение торгового дня ордеров на покупку и продажу одних и тех же ценных бумаг[9]".

В Европе неактивно и значительно позднее пошли процессы внедрения Интернет-технологий, но со временем был сделан акцент на развитие электронной торговли в банковской сфере и объединения компаний, предоставляющих разные области финансового бизнеса. Однако в отличие от Америки, где банки «упустили» розничный сектор инвестиционных услуг и отдали пальму первенства онлайновым брокерам, в Европе был реализован другой сценарий.

Дело в том, что в силу особенностей банковской системы в Европе так и не успел прижиться брокерский бизнес, ориентированный на частных инвесторов. Европа «перескочила» американскую модель full-service-брокеров, предоставлявших индивидуальные услуги по телефону, и перешла прямо к Интернет-модели, основанной на розничных услугах онлайновых брокеров. интернет трейдинг правовой инвестирование

С точки зрения скорости внедрения новых технологий наибольшие изменения в банковско-инвестиционном секторе инициировались со стороны сравнительно небольших онлайновых брокеров, на которых приходилась основная часть прироста транзакции в секторе частных инвестиций. Поэтому крупные банки пытались скупить на корню «готовых» онлайновых брокеров, либо организовать собственный сервис на основе этой технологии.

Опыт Америки показал, что такие возможности приводят к взрывному росту количества новых игроков, что мы и увидели в Европе, как будет показано далее. По сравнению с США в Европе сектор он-лайн брокеров слабо развивался. Это было связано как с экономическими факторами и несовершенством законодательства, так и с традиционным менталитетом, отсутствием «привычки» делать такого рода вложения. Однако основным тормозом являлось отсутствие достаточного числа разнообразных инструментов (акций, паев взаимных фондов, облигаций и т.п.), позволяющих использовать инвестиции на фондовом рынке как механизм накопления, минимизации налогов, как элемент пенсионных схем и т.д.

В США покупка акций как способ минимизации налогов, накопления средств на образование, роста пенсионных сбережений, являлась естественной. Например, открыв так называемый individual retirement account (IRA) – персональный пенсионный счет, американец может отчислять на него ежегодно определенную сумму, выводимую из-под налогообложения, и производить любые операции по покупке-продаже активов. Прибыль с такого счета также не облагается налогом, при условии, что наличные могут быть сняты только после выхода на пенсию. В Европе таких возможностей и, соответственно, стимула не было, а основными клиентами Интернет брокеров являлись не консервативные «домохозяйки», а молодые спекулянты.

Наибольшее развитие получил Интернет-трейдинг в Германии. Конкуренцию Германии составляла только Франция, где, несмотря на весьма малую клиентскую базу, объем торговли в 1999 году составил 70% от немецкого, и Швеция, банки которой являлись наиболее современными с точки зрения Интернет-технологий. Безусловным лидером по темпам роста, как уровня сервиса, так и самого рынка акций являются скандинавские страны, в частности, Финляндия и Норвегия. Учитывая силу всеобщей "мобилизации" и взрывного развития технологии WAP, позволяющей обеспечить доступ к информации и торгам через мобильный телефон, перспективы весьма серьезные. Аутсайдерами по темпам развития являются Великобритания и Швейцария. Скорее всего, это во многом связано с их системой налогообложения и высокой стоимостью услуг.

Двигателями американского рынка онлайновых услуг стали два обстоятельства: низкая цена и элементарность сервиса («просто щелкни мышкой»). В Европе фактором роста бизнеса стала не технология сервиса как таковая, а расширение клиентской базы и ряд законодательных и структурных решений, в частности предполагаемая реформа пенсионной системы, что позволило привлечь имеющиеся накопления на рынок.

Отмечу, что, несмотря на неразвитость розничного бизнеса в целом, Европа может похвастаться своими технологическими успехами. Европейские биржи создают современнейшие электронные системы торгов, опираясь на американский опыт и учась на чужих ошибках. Ярким примером является EUREX – детище немецкой срочной биржи DTB (Франкфурт) и швейцарской биржи опционов и фьючерсов SOFFEX. На данный момент это самая быстрорастущая биржа во всем мире, торговый оборот которой в 2005 году превысил более 1,47 миллиардов[10] контрактов, что на порядок выше, чем у других бирж мира. По статистике, около 50% населения Европы занимается Интернет-трейдингом, а из них 30% - совершает операции с валютами. Электронная торговая платформа обеспечивает доступ к широкому диапазону международных фьючерсных контрактов, опционов, акций, облигаций и предоставляет участникам рынка полный спектр качественных и недорогих услуг в рамках единой электронной системы, начиная с приема заявок и заканчивая финальными расчетами по контрактам.

В то время как в мировой среде Интернет-трейдинг развивался и расширялся, российский рынок переживал кризис 1998 года. Как это не парадоксально звучит, но основной толчок к развитию интернет-трейдинга в России был дан именно в это время. Основными участниками фондового рынка до кризиса были западные участники плюс наши профессиональные участники, некоторые юридические лица, на счетах которых были достаточно серьезные суммы. В то время чтобы стать клиентом у крупного брокера, надо было иметь на счете не менее $200 тыс. Кризис больно ударил по всем, клиентов с такими суммами стало значительно меньше, пропал оптимизм. После кризиса 1998 года будущее казалось туманным и неизвестным. Предпосылки создания электронных систем появились уже с самого начала формирования в России финансовых рынков[11], но первые предложения интернет-систем на рынке появились, как только набрал обороты рынок ГКО. Однако эти системы не получили большого распространения: состояние Интернета и уровень доверия к нему инвесторов препятствовали этому, к тому же эти начинания не были поддержаны биржами. После кризиса 1998 г. брокеры сначала были готовы бороться за любые суммы, но розничный бизнес оказался слишком дорогим и не очень прибыльным. Клиенты с суммой счета меньше 50 тыс. долл. оказались совершенно невыгодны и неинтересны для брокеров, управляющих и депозитариев. Вместе с тем, на бирже появилась технология, благодаря которой брокеры смогли подключиться к ней через специальный шлюз, и смогли подключать своих клиентов, которые через Интернет в режиме реального времени смогли выставлять заявки и заключать сделки прямо на бирже.

Попытки создания Интернет-систем появились в 1997 году – ГУТА-банк ввел в эксплуатацию систему Remote. Она стала первой автоматизированной системой брокерского обслуживания, работающей через Интернет в России. С появлением электронной брокерской системы, многие, особенно средние и мелкие, инвесторы получили возможность использовать интерактивный способ ведения торгов ценными бумагами: получать рыночную информацию в режиме реального времени и посылать свои заявки на покупку или продажу ценных бумаг брокеру с использованием компьютера, а не передавать ее по телефону. Однако, несмотря на то, что на Западе электронные брокерские системы существуют с 1992 года, и их преимущества по достоинству оценены инвесторами, в России до 1999 года Remote trader являлась практически единственной коммерчески используемой системой Интернет-трейдинга.

В 1999 году Московская межбанковская валютная биржа подключила к своей торговой системе электронную брокерскую систему "Алор-Трейд". Клиенты ММВБ получили возможность посылать приказ в виде текстового файла со своего компьютера через Интернет. Через несколько месяцев вышло еще несколько аналогичных электронных систем, и все они со временем для перевода трансакций стали использовать обычные интернет-каналы.

Интернет-брокерские системы фактически представляли собой удаленные интернет-терминалы ММВБ[12]. Это было возможным благодаря структуре рынка ценных бумаг России, имеющего спекулятивный характер, а также доминирующим позициям ММВБ. Обслуживая относительно небольшое количество инвестиционных счетов, российские интернет-торговые системы предоставляли своим клиентам возможности, вполне сопоставимые с теми, что имеет трейдер, работая у биржевого терминала. Этим они отличались от аналогичных систем на Западе, ориентированных на инвесторов, совершающих не более одной - двух сделок в месяц, но обслуживающих сотни тысяч счетов.

Позже появились системы, поддерживающие алгоритмы маржинального кредитования. Это стало возможным благодаря тому, что активы клиентов брокера учитывались на ММВБ на едином сводном счете. Потребовались дополнительные функции системы – расчет достаточности собственных активов клиента для обеспечения своих обязательств перед брокером, контроль сложной системы лимитов, ограничивающий риски брокера.

Вслед за ММВБ интернет-шлюзы открыли МФБ, РТС и биржа «Санкт-Петербург». Поэтому появилось новое поколение брокерских систем, предоставляющих клиентам возможность работать на нескольких торговых площадках. Это требовало определенной технической организации, т.к. клиенту необходимо (также в режиме on-line) управлять своими денежными средствами, ценными бумагами, иметь возможность кредитоваться на одной торговой площадке под залог активов на другой и т.д.

В дальнейшем появились системы интернет-трейдинга, предоставляющие возможности субброкерства. Функции, доступные субброкерам в той или другой системе, сильно отличались, но благодаря наличию таких систем московские биржи стали доступны региональным компаниям. Все крупнейшие Интернет-брокеры предоставляют специальный пакет функций для профессиональных участников фондового рынка из регионов, позволяющий обслуживать через интернет-системы своих клиентов, создавать дилинговые центры и т.д.

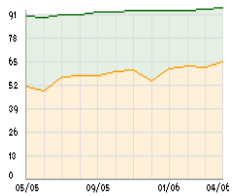

Всего за несколько лет компьютерные системы интернет-трейдинга приобрели огромную популярность. В настоящее время на ММВБ более 92% сделок по количеству и более 61% по объему совершается посредством программ интернет-трейдинга[13]. В таблице 1 и на рисунке 1 наглядно показаны данные по Интернет-сделкам на ММВБ.

Таблица 1. Доля интернет-сделок в Секции фондового рынка ММВБ и на ФБ ММВБ (с 01.05.2005 г. по 31.04.2006 г.).

| Период | Доля шлюза в торговом обороте, % | Доля шлюза в общем количестве сделок, % |

| апр.06 | 63.60% | 93.10% |

| мар.06 | 61.00% | 92.70% |

| фев.06 | 61.30% | 92.10% |

| янв.05 | 60.40% | 91.50% |

| дек.05 | 53.40% | 91.90% |

| ноя.05 | 59.50% | 91.70% |

| окт.05 | 58.80% | 91.10% |

| сен.05 | 56.50% | 91.00% |

| авг.05 | 56.30% | 89.30% |

| июл.05 | 55.50% | 89.60% |

| июн.05 | 48.00% | 88.10% |

| май.05 | 50.20% | 88.90% |

![]() Рис. 1. в общем количестве сделок(%)

Рис. 1. в общем количестве сделок(%)

![]() в общем объеме торгов(%)

в общем объеме торгов(%)

Сегодня более 250 брокеров[14] предлагают на фондовом рынке услуги интернет-трейдинга, и конкуренция между ними усиливается. Это заставляет брокеров не только создавать новые системы, но и совершенствовать технические и технологические параметры уже существующих систем, расширять их функциональные возможности. Благодаря этой технологии резко снизилась себестоимость обслуживания клиентов брокерскими компаниями, снизились и комиссионные и сумма счета с которой можно начинать торговлю. Биржи пошли навстречу инвесторам и в других вопросах, например, снижения количества акций в торговых лотах. Если раньше минимальный лот в акциях, например, до кризиса был в $50 тыс., то сейчас минимальный лот несколько десятков рублей в зависимости от акции. Таким образом, стало возможно создать довольно диверсифицированный портфель на ликвидных акциях и небольших суммах.

Российский рынок ценных бумаг – это рынок профессионалов и полупрофессионалов. По своей структуре он сильно отличается от западного. Фондовый рынок в России – явление хоть и стремительно развивающееся, но все еще молодое. Для работы на нем требуются профессиональные знания, которыми большинство потенциальных инвесторов не обладают. Функцию консультанта выполняют профессионалы-брокеры, но при торговле через Интернет роль брокера изменяется: фактически клиент выставляет заявки самостоятельно. Информационные ленты и аналитические материалы, которые предоставляют трейдеры, не могут заменить собой живого общения. Компании, занимающиеся Интернет-трейдингом, стремятся привлечь клиентов, организуя семинары, предоставляя демо-версии своих программных продуктов и специальные тренажеры. Такие симуляторы игры на бирже пользуются определенной популярностью, однако одно дело тренироваться, и совсем другое - рисковать собственными деньгами. Брокеры в подавляющем большинстве случаев отказываются называть точное количество своих клиентов. В среднем оно колеблется в разных случаях от единиц до нескольких сот человек.

Для брокеров введение услуги интернет-трейдинга становится модой: практически каждую неделю об этом объявляет та или иная компания. Безусловно, интернет-технологии чрезвычайно перспективны для фондового рынка. Торговля финансовыми инструментами через Интернет является эволюционными этапом в развитии брокерских услуг.

1.3 Правовое регулирование биржевой торговли через Интернет

Увеличение использования Интернет-технологий на рынке ценных бумаг бросило своеобразный вызов регуляторам рынка ценных бумаг и саморегулируемым организациям. Электронные средства коммуникации не могли соответствовать параметрам и требованиям, первоначально предназначенным для регулирования взаимоотношений брокера и клиента, основанных на использовании бумажных носителей и телефона, что создавало ненужные регулятивные трудности и пробелы в регулировании рынка ценных бумаг. Кроме того, нельзя не отметить, что как только Интернет стал ценным инструментом для инвесторов и финансовых посредников, он тут же стал и ценным инструментом для совершения мошеннических и прочих нарушений законодательства.

Значительный импульс динамике развития мирового Интернет-трейдинга безусловно придал вступивший в силу с 1 октября 2000 года американский закон об электронной цифровой подписи (ЭЦП). В июне 2000 года такой закон был принят американским сенатом и подписан президентом США. Билл Клинтон символично подписал его собственной ЭЦП.

В Германии данный закон был принят уже в феврале 2001 года. Для этого, однако, пришлось изменить ряд положений Гражданского кодекса.

На сегодняшний день электронная торговля регулируется российским законодательством в самых общих чертах. Существует лишь несколько нормативно-правовых актов, только «намечающих границы» осуществления электронных сделок. Отдельные основные принципы электронной торговли закреплены в Гражданском Кодексе РФ и в ряде Федеральных законов: «Об информации, информатизации и защите информации, «О Центральном банке Российской Федерации (Банке России)». Отдельные неясности электронного документооборота уточняются в письмах Арбитражного Суда РФ и письмах Центрального Банка РФ17.

Федеральный закон «O6 электронной цифровой подписи»[15] был принят 10 января 2002 г. Целью данного закона является обеспечение правовых условий использования электронной цифровой подписи[16] в электронных документах, при соблюдении которых электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи в документе на бумажном носителе. Очевидно, что в правовом регулировании ощущается недостаток нормативных актов, регулирующих рассматриваемую область. Поэтому для разрешения конфликтов в связи с электронными сделками в основном применяются обычаи делового оборота, заключенные между сторонами договоры, а также нормы гражданского законодательства по аналогии.

В Российском законодательстве разработано мало законодательных актов по сравнению с другими странами, в частности, у нас нет законов: ”Об электронной торговле”, “Об электронных платежных операциях”, “Об электронных операциях на финансовом и фондовом рынке”, “О страховании рисков в сфере электронной торговли” и т. д.

Но можно посмотреть на этот вопрос с другой стороны. Особой необходимости в принятии принципиально новых нормативных актов именно в сфере интернет-трейдинга нет, Интернет-трейдинг — лишь один из методов торговли на финансовом рынке, и для него характерны те же проблемы, что и в сегменте обычной торговли ценными бумагами. Существующей правовой базы вполне достаточно, хотя есть, конечно, и определенные темы, требующие доработки. По-моему нужно постараться усовершенствовать имеющееся законодательство. А что касается действий по стимулированию электронной торговли, то это работа скорее не государства, а частных компаний. Хотя ФСФР как регулятор рынка, конечно же, видит свою задачу в прогрессе фондового рынка в целом, что подтолкнет к развитию и Интернет-трейдинг.

Важным фактором, влияющим с появлением соответствующей нормативной базы на процесс развития Интернет-бизнеса на финансовых рынках, является необходимость обязательного применения в системах удаленного доступа сертифицированных программных средств защиты информации, помимо имеющейся сейчас электронной цифровой подписи. Соответствующие законодательные акты неизбежно будут приняты и окажут большое влияние не только на развитие применяемых на рынке торговых систем, но и на самих участников финансовых рынков, использующих Интернет для обслуживания своих клиентов. Ведь важнейший правовой принцип электронной торговли заключается в том, что стороны сделки не вправе ставить под сомнение ее действительность на том только основании, что она заключена в Интернете.

В этой главе я рассмотрела теоретические основы интернет-трейдинга. Во второй главе я хочу остановиться на практических аспектах, более подробно рассказать о российских интернет-брокерах и о предлагаемых ими торговых системах, а так же рассмотреть отличительный процесс работы мировых торговых систем.

Глава II. Современное состояние биржевой торговли через Интернет.

«Риск приходит от незнания того, что Вы делаете…»

Уоррен Баффет

2.1 Организация Интернет-торговли ценными бумагами у брокера:

системы интернет-трейдинга

Выбор брокера - первое и, возможно, одно из самых важных и принципиальных инвестиционных решений начинающего инвестора. Брокера выбирают по множеству критериев, главные из которых надежность, качество сервиса, наличие дополнительных услуг. Хотя формально все Интернет-брокеры обеспечивают доступ к различным финансовым инструментам, включая акции, котируемые на различных биржах, государственные ценные бумаги, корпоративные облигации, паи взаимных фондов, опционы, фьючерсы и т.д., их услуги совсем не равнозначны.

Сейчас на российском рынке представлены более 250[17] Интернет-брокеров. Выбирая одного (или нескольких) из них нужно обратить внимание:

1. на наличие у компании всех лицензий, необходимых для ведения текущей деятельности

Как правило, компании с солидной репутацией имеют лицензии на все виды деятельности, такие как брокерская, дилерская и депозитарная деятельность на рынке ценных бумаг, доверительное управление.

2. опыт и история работы на фондовом рынке

Особое внимание следует обратить на то, как компания пережила финансовый кризис 1998 г. Прекращала ли она свою деятельность в это время, насколько полно и оперативно исполняла поручения своих клиентов.

3. размер собственных средств и активов компании, количество действующих клиентов

4. рейтинг компании[18]

В настоящее время много различного рода рейтингов брокерских компаний. Наиболее известный из них - это рейтинг надежности НАУФОР.

Проанализировав все эти критерии, частному инвестору вполне по силам самостоятельно отобрать группу из 7-10 компаний, максимально отвечающих его требованиям надежности. Практически всю необходимую информацию можно получить из независимых источников в Интернете или печатных СМИ, а также на web-сайтах самих компаний.

Выбрав группу брокеров, вы непосредственно переходите к выбору системы. На сегодняшний день существует множество систем: часть из них созданы независимыми разработчиками (QUIK, NetInvestor) - эти системы предлагают своим клиентам одновременно десятки брокеров; другие брокеры предлагают клиентам собственные разработки (наиболее известны системы Альфа-Директ, Атон-Лайн, АЛОР-Трейд).

Рассмотрим 5 наиболее популярных российских систем Интернет-трейдинга, а так же возможность использования 2 шлюзов ведущих бирж – ММВБ и РТС.

QUIK.

QUIK - самая популярная в России система, разработанная в Новосибирске специалистами Сибирской межбанковской валютной биржи. Сегодня данной программой пользуются более 100 брокеров для обслуживания свыше 10 000 клиентов.

QUIK — это программный комплекс для организации доступа к биржевым торговым системам в режиме on-line. Состоит из серверной части и рабочих мест (терминалов) клиента, взаимодействующих между собой через Интернет[19].

QUIK — это аббревиатура от Quickly Updatable Information Kit. Изначально QUIK являлся информационной системой, отличавшейся высокой скоростью доставки данных, что и отразилось в названии программы. Сейчас QUIK представляет собой многофункциональную информационно-торговую платформу с различными областями применения.

Программный комплекс QUIK может применяться для различных целей, для которых предусмотрены его специальные конфигурации:

- Брокерское обслуживание осуществляется на основе систем QUIK-Акции или QUIK-Брокер.

- Проведение собственных операций брокера (банка) без необходимости обслуживания клиентов (интернет-трейдинга) предусмотрено системой QUIK-Дилер.

- Участие в торгах иностранной валютой на Единой торговой сессии межбанковских валютных бирж осуществляется посредством системы QUIK-ЕТС.

- Просмотр биржевых котировок в режиме on-line осуществляется через информационную систему QUIK-Инфо.

- Учебная торговая система QUIK-Junior предназначена для овладения навыками биржевой торговли и приемами работы в системе QUIK.

С помощью данной системы становятся доступны биржевые рынки:

Московская межбанковская валютная биржа

Фондовая биржа ММВБ

Фондовая биржа РТС

Фондовая биржа «Санкт-Петербург»

Санкт-Петербургская Валютная Биржа

Биржа «Санкт-Петербург»

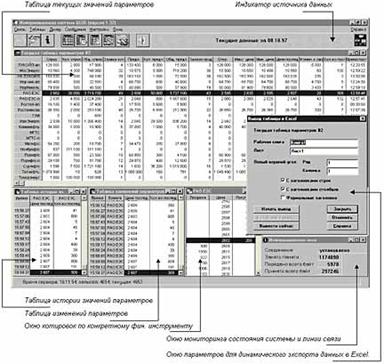

Система имеет комфортный внешний вид и удобна в эксплуатации. Внешний вид окна системы QUIK представлен в приложении №2.

Основные возможности и преимущества системы QUIK:

- Подключение к торговой системе ММВБ, РТС, СПФБ возможно с любого компьютера, имеющего доступ в Интернет;

- Возможность наблюдать за ходом торгов в режиме on-line;

- Возможность самостоятельно производить настройку потока получаемых данных (Данная функция чрезвычайно полезна при использовании каналов с низкой пропускной способностью, либо при желании пользователя ограничить список параметров только необходимыми);

- Время от подачи заявки до появления ее в торговой системе составляет 1-2 секунды.

- Возможность наблюдать за состоянием личного счета по деньгам и бумагам.

- Возможность работать одновременно по нескольким счетам на одном терминале, а также работать на одном счете на разных терминалах. (Предусмотрена функция субадминистрирования дополнительных счетов).

- Возможность обмена сообщениями внутри системы.

- Возможность передавать данные в режиме realtime в современные программы графического анализа, например, Metastock. Передавать информацию о динамике торгов в стандартные офисные приложения, например, в Excel.

В приложении №3 приводится сравнение программ, являющихся разновидностью QUIK.

NetInvestor.

NetInvestor - информационно-торговая система, позволяющая брокерским компаниям и банкам предоставлять своим клиентам услуги по торговле ценными бумагами через Интернет , является полноценной информационно - торговой системой, позволяющей не только осуществлять торговые операции, но и получать дополнительную информацию о ходе торгов на различных площадках и ленту финансово - экономических новостей в режиме real time[20].

Система предназначена для автоматического выставления заявок инвестором непосредственно в торговые системы бирж, а также для мониторинга состояния своего портфеля в режиме реального времени.

Доступ к торговым площадкам:

Московская Межбанковская Валютная Биржа;

Фондовая Биржа "Санкт-Петербург";

FORTS;

Московская Фондовая Биржа;

Санкт-Петербургская Валютная Биржа;

Российская Торговая Система СГК (в т.ч. акции "Газпром").

Преимущества системы:

- Выставление рыночных и лимитированных заявок, а также "стоп-лосс" и "тэйк-профит" заявок и сигналов;

- Автоматическая проверка заявок на соответствие лимитам;

- Контроль состояния сводного портфеля в режиме реального времени;

- Функция on-demand, позволяющая задавать список бумаг и срок, за который необходимо получение информации, что значительно снижает нагрузки на канал связи пользователя;

- Экспорт данных непосредственно в пакеты технического анализа (MetaStock, TradeStation);

- Развитая переговорная система с возможностью обмена сообщениями и файлами, а также ведения переговоров в режиме "chat";

- Построение различных типов графиков и базового набора индикаторов технического анализа;

- Осуществление коротких продаж с автоматическим контролем уровня маржи;

- Получение ленты экономических новостей, а также данных с других российских и западных рынков в режиме реального времени;

- Полнофункциональная английская версия рабочего места.

Возможные варианты рабочего места:

· Программа NetInvestor Client - программа (реализована по технологии "клиент-сервер"), совмещающая в себе торговую и информационную системы и обладающая богатыми возможностями по анализу, графическому отображению и экспорту данных в программы технического анализа и в Excel в режиме on-line.

· Java-версия - полнофункциональный вариант клиентского места системы NetInvestor, реализованный в виде Java программы, обеспечивает доставку заявок с любого компьютера, который подключен к Интернет и на котором установлен Internet Explorer.

· Web-версия - клиентское место системы NetInvestor, работающее на базе http-протокола. Для работы достаточно стандартного браузера Internet Explorer. Легко встраивается в web-сайт брокера.

В приложении №4 указаны брокеры, предлагающие своим клиентам систему NetInvestor.

АЛОР-Трейд.

АЛОР-Трейд - одна из первых в стране систем интернет-трейдинга (подключена к торгам на ММВБ в ноябре 1999 года).

Система интернет-трейдинга "АЛОР-Трейд" - одна из самых быстрых систем интернет-трейдинга на рынке (что признается многими пользователями, экспертами и разработчиками подобных программ). Используя минимум ресурсов компьютера пользователя, система интернет-трейдинга быстро обновляет биржевые данные, новости и графики, предельно быстро отправляет заявки на биржу.

С момента создания системы интернет-трейдинга "АЛОР-Трейд" в 1999 году она развивалась именно в ключе легкости использования и удобства работы. Разработчики продолжают развивать систему интернет-трейдинга. Наиболее необходимые для системы интернет-трейдинга характеристики - быстрота, легкость и удобство работы - стоят на первом месте. В то же время система обладает всеми необходимыми для трейдера рабочими функциями.

Активная торговля предполагает совершать большое количество сделок в течение торговой сессии и на это требуется максимально быстрое исполнение заявок. Скорость исполнения заявок необычайно важна. Объясняется это таким понятием как проскальзывание. Проскальзывание - это ситуация, которая характеризуется несовпадением цены акции, при которой отправлялся заказ на покупку пo рыночной цене, и цены, пo которой этот заказ был исполнен. Этот эффект связан с быстрыми - в доли секунды - изменениями цен на рынке. В результате изменения цены в неблагоприятную для трейдера сторону потенциальная прибыль инвестора с каждой сделкой уменьшается (или аналогично растет убыток).

Интерфейс данной программы показан в приложении 5.

Хотя все системы интернет-трейдинга призваны выполнять одни и те же задачи (выставление заявок, передача торговых данных и пр.), все же они различаются по наличию дополнительных функций и настроек, скорости исполнения заявок, удобству интерфейса и прочим параметрам. Преимущество системы интернет-трейдинга "АЛОР-Трейд" - это легкость и быстрота совершения сделок.

Атон-лайн.

Атон-лайн - собственная разработка брокерской компании АТОН, которая представляет собой полный комплекс услуг и за счет гибкости настроек может меняться под нужные потребности[21].

Отличительная черта системы - универсальность. Система легко масштабируется, позволяя торговать всеми финансовыми инструментами на любых торговых площадках.

Преимущества:

§ простой и удобный интерфейс[22];

§ единый брокерский счет;

§ операции проводятся в режиме он-лайн, позволяя следить за всеми изменениями активов (включая ввод и вывод средств);

§ самостоятельный контроль скорости и точности исполнения сделок;

§ оперативная отчетность по всем операциям;

§ возможность получить рекомендации аналитиков и трейдеров;

§ возможность совершать сделки по телефону;

§ услуги персонального менеджера счета и сейлз-менеджера (по телефону или по Интернету можно получить вспомогательную информацию при совершении сделок: базовые разъяснения по основам функционирования фондового рынка, разъяснения по договорам, отчетности и налогам, консультации по текущей ситуации на рынке, по юридическим и бухгалтерским вопросам);

§ индивидуальные схемы работы;

§ большой выбор тарифных планов.

Система объединяет большинство российских регионов. Сегодня по стране действует 40 региональных дилинговых залов, обеспечивающих полноценный многофункциональный сервис "Атон-Лайн".

Альфа-директ.

"Альфа-Директ" - многофункциональная система интернет-трейдинга, разработанная специалистами Альфа-Банка. Система позволяет получать полную финансовую информацию, совершать операции с ценными бумагами на всех основных биржах, заключать внебиржевые сделки, а также осуществлять все неторговые операции через Интернет.

Ключевые on-line услуги:

- Сертифицированный модуль прямого ввода заявок на ММВБ, МФБ и РТС;

- Информация со всех основных российских бирж, архивы котировок;

- Новости информационных агентств, мировые фондовые индексы;

- Встроенный блок теханализа, экспорт в MetaStock и OmegaTradeStation;

- Маржинальное кредитование ценными бумагами и денежными средствами;

- Stop loss и другие специальные торговые приказы;

- Система"Сигнал" - оповещения о котировках, портфелях и др;

- Единый счет; единая "залоговая" позиция на всех биржевых площадках;

- Специальный пакет услуг для профучастников (включая партнерство);

- Автоматизация всех неторговых, бэкофисных и бухгалтерских операций;

- Функции самостоятельного администрирования системы;

- Полная отчетность, любые денежные и депозитарные переводы

- Высокопрофессиональная аналитическая поддержка принятия решений.

Особенности данной программы:

Комплексность и универсальность

- Предлагается самый широкий набор on-line сервисов;

- Заключение сделок на всех ключевых биржах с одного терминала.

Уникальность

- Ряд возможностей реализован только в "Альфа-Директ".

Настоящая оперативность

- Моментальная передача приказов на биржи;

- Мгновенное исполнение заявок "с плечом".

Реальное снижение затрат и доступность

- Система предоставляется бесплатно (включая новости агентств);

- Предлагаются минимальные тарифные планы;

- Отсутствуют ограничения на минимум денежных средств.

Надежность и безопасность

- Высокий рейтинг надежности по международной классификации;

- Многократное резервирование компонент;

- Cертифицированные ФАПСИ cсредства криптозащиты;

- Подтверждение приказов цифровой подписью.

Удобство и простота

- Возможность открыть счет по почте или через Интернет;

- Сопутствующие on-line услуги и автоматизация всех неторговых операций;

- Дружественный настраиваемый интерфейс.

Альфа-Директ, действительно, имеет помимо перечисленных выше особенностей, ряд преимуществ, делающих эту программу более удобной, чем тот же самый Quick. Так, система оборудована услугой Сигнал, сообщающей в виде SMS на мобильный телефон об изменениях биржевой информации. Пользователь может сам выбрать порог, при пересечении которого в определенном пользователем направлении система реагирует в виде SMS соответствующего содержания. Также на мобильный телефон сообщается о сработавших стоп-приказах, выставленных ордерах на покупку или продажу, изменениях инвестиционного портфеля.

В настоящее время данной программой пользуются более 6800 клиентов, открыто более 5600 счетов.

ММВБ.

Одной из первых возможность торговли через Интернет разработала и предоставила московская межбанковская валютная биржа. Разработанный специалистами ММВБ универсальный двунаправленный шлюз – Аппаратно-программный интерфейс (АПИ) предоставляет возможность пользователям Брокерских систем как получать в режиме реального времени необходимую информацию из Торговой системы ММВБ (общерыночную информацию, котировки, сделки, позиции и т.д.), так и проводить активные операции – подавать и снимать заявки на ММВБ.

С целью обеспечения стандартизации подключения Брокерских систем и как дополнительное средство разграничения полномочий и доступа к информации АПИ реализован таким образом, что управляется централизованно администрируемым описанием блоков информации и активных операций, доступных данному АПИ. Такие описания ведутся централизованно в Программно-техническом комплексе (ПТК) ММВБ, пересылаются в начале работы на АПИ и хранятся там в ходе работы. Описания могут быть получены Пользователем, что обеспечивает возможность гибкой динамической настройки и упрощает создание и модернизацию Брокерских систем.

При разработке АПИ особое внимание уделялось обеспечению безопасности соединяемых систем. Пользователям АПИ предоставляется простой, логично организованный и мощный прикладной программный интерфейс для взаимодействия с ПТК ММВБ. Весь информационный обмен через АПИ протоколируется как на уровне АПИ, так и на уровне центрального звена ПТК ММВБ.

Клиентам брокеров применение электронных брокерских систем с доступом через интернет, подключенных к Торговой системе ММВБ позволяет:

- непосредственно проводить операции, повысить их оперативность и динамичность;

- получать более полную и своевременную информацию для принятия инвестиционных решений;

- снизить риски операционных ошибок брокера;

- снизить издержки на проведение операций;

- реализовать еще один способ использования интернет.

ММВБ также предлагает своим клиентам еще один вариант технологии торговли ценными бумагами с помощью Интернет через Micex i-Trading Client (MiTC). Это программа, позволяющая обеспечить доступ к торгам на финансовых рынках, функционирующих в рамках ММВБ с использованием общедоступных сетей передачи данных. С 1999 г. отработана методика, накоплен опыт и подготовлены нормативные документы, необходимые для обеспечения доступа к торгам на рынках ММВБ через Интернет.

Данная программа позволяет снизить затраты участников, в том числе технические издержки, связанных с получением доступа к торговой системе биржи.

Возможности данной технологии:

- MiTC обеспечивает наблюдение за ходом торгов иностранной валютой на ММВБ в режиме реального времени, предоставляя полный объем информации;

- MiTC предоставляет удобные средства для выполнения торговых операций с иностранной валютой на ММВБ;

- Режим многостраничного размещения информации MiTC позволяет настроить рабочее место в соответствии со своими привычками и вкусами;

- MiTC обеспечивает шифрование данных и формирование ЭЦП на базе СКЗИ «Верба».

Доступ к торгам осуществляется через компанию «E-Stock», которая специализируется на применении современных информационных технологий в сфере финансов и электронной коммерции. Она предоставляет доступ через Интернет для участия в торгах на ММВБ.

Потенциально на ММВБ могут обслуживаться десятки тысяч пользователей. При этом Торговая система в настоящее время обрабатывает в условиях пиковых нагрузок до 500 000 заявок и регистрирует до 250 000 сделок в течение торгового дня. Запас производительности позволяет обрабатывать до нескольких миллионов заявок в течение рабочего дня. Комплекс технологических и организационных мер, принимаемых ММВБ, обеспечивает высокую надежность работы Торговой системы. По оценкам независимых экспертов (Gartner Group) коэффициент доступности Торговой системы составляет 99,999%[23].

РТС.

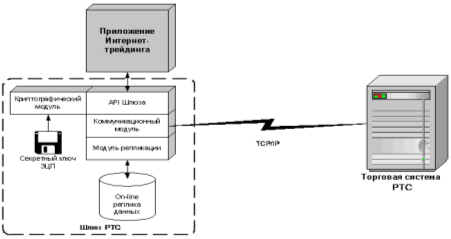

В качестве программного обеспечения, автоматизирующего взаимодействие участника торгов с биржей, используется Шлюз РТС[24]. Он осуществляет обмен информацией между системой интернет-трейдинга брокера и торговыми системами Биржевого рынка акций РТС.

Через Шлюз передается текущая рыночная информация из торговой системы, а также, по договоренности с информационными агентствами, возможно транслирование клиентам ленты новостей; в обратном направлении передается информация о заявках, отчетах по сделкам клиентов.

Все функции, необходимые для работы с торговой системой, доступны в виде Интерфейса прикладного программирования (Application Program Interface – API). Шлюз РТС не предоставляет пользователю графического интерфейса – эти функции выполняет Рабочая станция РТС. Шлюз может работать только с программными системами, в которые встроен вызов функций API Шлюза и реализована соответствующая логика информационного взаимодействия с биржей.

Так же как и заявки, подаваемые в Биржевую торговую систему через Рабочую станцию РТС, заявки, подаваемые через шлюз, подписываются электронной цифровой подписью (ЭЦП) участника торгов. Участник несет полную ответственность за информацию, полученную торговой системой и подписанную ЭЦП участника, вне зависимости от того, передана эта информация через Рабочую станцию или через Шлюз. Сертификат открытого ключа ЭЦП Шлюза регистрируется в справочнике сертификатов системы ЭДО РТС. Юридически значимая информация, полученная торговой системой от Шлюза (заявки и отчеты), является электронным документом и проходит проверку ЭЦП и полномочий пользователя, после чего сохраняется в архиве как первичный документ на срок, определенный текущим законодательством – 5 лет.

Архитектура шлюза РТС приведена на рис. 2.

Рис.2. Архитектура шлюза РТС.

По данным на 16.05.2006 Шлюз РТС установило 102 организации[25].

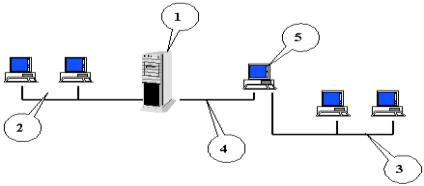

Подключение системы интернет-трейдинга к торговой системе срочного рынка РТС (FORTS) осуществляется через Шлюз торговой системы FORTS.

Шлюз в торговую систему FORTS реализуется на базе компьютера с двумя сетевыми интерфейсами, один из которых должен быть подключен в торговую сеть FORTS, а второй - к связному компьютеру в сети пользователя.

Конфигурация технических средств на стыке торговой системы и сети участника торгов, использующего шлюз, показана на рис. 3.

Рис. 3. Конфигурация технических средств:

где, 1 - шлюз,

2 - торговая сеть FORTS (сетевой протокол TCP/IP),

3 - сеть фирмы - участника торгов (владельца шлюза) с любыми сетевыми протоколами,

4 - связь между шлюзом и внутренней сетью фирмы (протокол IPX/SPX)

5 - связной компьютер фирмы-участника на основе продукта, который содержит необходимые процедуры для получения данных из торговой системы FORTS и постановки/удаления заявок от имени пользователей.

По данным на 06.05.2006 Шлюз FORTS установило 60 организации[26].

Обратим свое внимание на мировые системы Интернет-трейдинга.

Американские онлайновые брокеры имеют гораздо больший опыт работы, чем их европейские коллеги, и гораздо более лояльно относятся к клиентам из-за рубежа. Поэтому начинающим трейдерам, которые интересуются в основном акциями из листинга NASDAQ и NYSE, надежнее работать с «американцами». Основная сложность работы с «европейцами» - незнание соответствующего языка. С другой стороны, именно через них удобнее выходить на национальные рынки.

В настоящее время в мире существует несколько сотен онлайновых брокеров. Их списки, рейтинги (которые быстро меняются в силу бурного развития отрасли) можно найти на сайтах в Интернете, а также среди информационных материалов рейтинговых и консалтинговых агентств.

Существует некоторое сходство с точки зрения используемых платформ в России и за рубежом. Существуют два класса Интернет-брокерских систем, используемых для прямого доступа, - это покупаемые у разработчиков и собственные.

Я не буду останавливаться на торговых терминалах, схожих с российскими системами. Они аналогичны, различаются лишь условия договоров, цены, выходы на рынок и т.п. Интернет-системы достаточно диверсифицированы. Большинство европейских и американских Интернет-брокеров используют ATS – альтернативные торговые системы, и их подвиды ECN - электронные коммуникативные сети.

Альтернативная торговая система (ATS) – это организация, ассоциация, группа лиц или система, которая либо является местом для проведения рыночных торгов, либо предоставляет условия для сведения вместе покупателей и продавцов ценных бумаг или для осуществления в отношении ценных бумаг иных функций, традиционно выполняемых фондовой биржей.

ATS не устанавливает правил, которые определяют поведение участников-подписчиков, не связанное с их торговой деятельностью через эту систему, и не применяет к своим подписчикам иных наказаний, кроме лишения доступа к торгам. Подписчик – это любое лицо (включая клиента или члена ATS), вступившее в договорные отношения с ATS для получения доступа в данную торговую систему с целью осуществления сделок с ценными бумагами или выставления ордеров. Национальная фондовая биржа или национальная фондовая ассоциация не могут быть подписчиками.

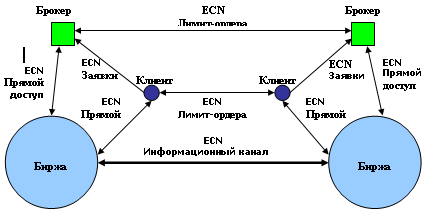

ECN (Electronic Communications Network) - электронные торговые системы, предназначенные для сведения покупателей и продавцов ценных бумаг и автоматического исполнения клиентских ордеров. Правила SEC определяют ECN как любую электронную систему, которая распространяет среди широкого круга пользователей информацию о введенных в нее биржевыми специалистами или маркет-мейкерами внебиржевого рынка ордерах, и позволяет их автоматически исполнять полностью или частично[27].

Механизм работы состоят в следующем: все поступающие в ECN заявки вносятся в «книгу ордеров» и обрабатываются в системе поиска совпадающих приказов. При совпадении по цене и количеству два встречных приказа — один на покупку, другой на продажу ценных бумаг — автоматически исполняются в рамках компьютерной системы.

На рис. 4 приведена схема работы ECN – брокер – торговая площадка.

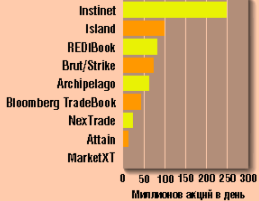

Рис. 4. Схема работы ECN на фондовом рынкеСвои ECN (или доли в ECN) есть у таких брокеров, как E-Trade (Archipelago), Fidelity (REDI), Reuters Group (CINN), J.P.Morgan (Archipelago) и многие другие.

Наиболее популярные ЕСN представлены на рис. 5.

Рис. 5.

INSTINET (новое название INET – CINN) - изначально предназначалась для институциональных трейдеров. Первоначально Instinet обслуживала только финансовые институты, которые хотели торговать с другими финансовыми институтами. Позже брокерским компаниям также было разрешено использовать эту сеть. Вплоть до настоящего времени Instinet недоступен большинству частных инвесторов. С момента возникновения система Instinet рассматривалась как обособленная торговая система для институциональных инвесторов и брокерских домов, т.к. большинство заказов и сделок в INSTINET не было доступно для публичного обозрения.

ISLAND (новое название Inet book - ISB) – была основана в 1996 с целью обеспечения всех участников рынка - от индивидуальных инвесторов до крупных финансовых институтов - возможностью проведения транзакций с наименьшими затратами без традиционных посредников и дилеров. Ежедневный оборот сети - 8 млрд. долл. Через Island ECN ежедневно торгуется более 200 млн. акций.

REDIBook - REDI Products была создана для проведения электронной торговли опционами, фьючерсами, акциями на биржах и на внебиржевом рынке. REDI Products позднее разработал программный интерфейс, который в настоящее время известен под названием REDIPlus. Она позволяет осуществлять доступ на основные биржи, на которых осуществляется торговля акциями и опционами. Объем торговли через REDIBook - 70 млн. акций в день. Через неё на NYSE и AMEX попадает наибольшее количество электронных ордеров. REDIBook ECN в настоящее время предлагает расширенную торговую сессию для определенных акций NYSE и AMEX.

В Российской практике системы ECN очень мало развиты. 21 января 2001 года Инвестиционная Компания NetTrader.ru открыла первую в России электронную торговую систему Trade2Night, которая работает с 19.00 до 10.00 по московскому времени. Основным отличием от американских ECN является то, что Trade2Night нелицензированная система. Получать лицензию ФСФР на биржевую деятельность создатели данной системы не стремятся: «Это не система организации торгов, как на бирже: участники торгов просто выставляют свои заявки, которые будут (или в зависимости от цены не будут) удовлетворены на ММВБ, когда там начнутся торги. Если покупатель и продавец, выставившие заявки в нашей системе, находят друг друга, мы не делаем сделку, а ждём до утра, пока заработает биржа. То есть на роль биржи мы не замахиваемся[28]».

2.2 Сравнительная характеристика торговых платформ, используемых

российскими брокерскими компаниями

Огромное количество брокеров предлагают своим клиентам услуги Интернет-трейдинга на рынке, и конкуренция между ними усиливается с каждым днем. Можно задаться таким вопросом – а нужен ли частному инвестору такой большой выбор различных торговых платформ?

Для того чтобы в это разобраться, сравним 4 ведущие торговые платформы и их предоставление клиентам различными брокерами (для удобства рассмотрим в таблице №2):

Таблица №2.

|

QUIK [Указаны тарифы компании «Внешторгбанк 24»] |

NetInvestor [Указаны тарифы компании «Собинбанк»] |

Альфа-Директ | Parex | |

| Торговые операции на площадках: | ММВБ (СФР), РТС-СГК, РТС-FORTS | ММВБ (ГЦБ, СФР), РТС-СГК, РТС-FORTS | ММВБ (ТС КЦБ, ТС ГЦБ), РТС, МФБ. | Nyse, Nasdaq, Amex, OTCBB, ECN и региональным биржам |

| Дополнительная информация по рынкам: | Индексы РТС и ММВБ | Мировые фондовые индексы, Индексы РТС и ММВБ, основная секция РТС | Мировые фондовые индексы | Мировые фондовые индексы |

| Новостные ленты: | МФД-Инфоцентр | "Прайм-ТАСС" и "Интерфакс" | Reuters и Dow Jones News Wire | |

| Система криптозащиты | Интегрированная, разработки СМВБ-ИТ | Интегрированная, разработки МФД-Инфоцентра |

Многоступенчатая система защиты. Все операции заверяются сертифицированной ФАПСИ электронной цифровой подписью. двойное резервирование ключевых компонент. |

Стандарт тройной кодировки (Triple DATA Encryption Standart) |

| Интерфейс: | Многостраничный интерфейс, гибко настраиваемые окна котировок. Интерфейс приближен к терминалу CMA | Многостраничный интерфейс, гибко настраиваемые окна котировок. Интерфейс приближен к терминалу CMA | Многостраничный интерфейс, гибко настраиваемые окна котировок | Многостраничный интерфейс, гибко настраиваемые окна котировок |

| Графики: | Построение графиков по любому значащему числовому параметру торгов (суммарному спросу/предложению, спрэду и т.д.). Набор индикаторов - интегрированный технический анализ. Ведение истории котировок за неограниченный период. | Построение графиков по большому количеству параметров торгов. Набор индикаторов - интегрированный технический анализ. | Построение графиков по большому количеству параметров торгов. Набор индикаторов - интегрированный технический анализ. | Построение графиков по большому количеству параметров торгов. Набор индикаторов - интегрированный технический анализ. |

| Экспорт в системы технического анализа в режиме он-лайн: | MetaStock, Omega и Wealth-Lab Developer | MetaStock и Omega | MetaStock и OmegaTradeStation. RSI, Simple Moving Average, Exponential Moving Average, Curve Fitting. | Dynamic Data Exchange |

| Типы заявок: | лимитированные, рыночные, условные заявки и стоп-лосс | лимитированные, рыночные, условные заявки и стоп-лоссы, тейк-профиты | лимитированные, рыночные, условные заявки и стоп-лосс | лимитированные, рыночные, условные заявки, скользящие заявки и стоп-лосс |

| Переговоры: | обмен сообщениями | обмен сообщениями и чат в режиме он-лайн | СИСТЕМА СООБЩЕНИЙ "СИГНАЛ" | |

| Отчет об операциях: | текущая сессия | текущая сессия | текущая сессия. | Полный отчет по всем сессиям |

| Он-лайн переводы между субсчетами: | нет | нет | есть | есть |

| Раздельная отчетность по субсчетам: | есть | есть | есть | есть |

| Алгоритм кредитования клиентов: | Кредитование в соответствии с размером портфеля и заданным "плечом". Индивидуальные и общие лимиты. | Кредитование в соответствии с размером портфеля и заданным "плечом". Индивидуальные и общие лимиты. | Автоматическое кредитование в соответствии с размером портфеля и заданным "плечом". Индивидуальные и общие лимиты | Кредитование в соответствии с размером портфеля и заданным «плечом». |

| Дополнительные возможности: | Экспорт данных в Excel и базы данных (ODBC), импорт заявок для подключения механических торговых систем и автоматизации торговых операций, отложенные заявки и возможность выставления подготовленного пакета заявок, программирование вычислений в таблицах на встроенном языке, автоматическое обновление версии, автоматическое поддержание соединения с сервером, в т.ч. работа по расписанию. | Экспорт данных в Excel и файл. Широкий набор административных функций. Контроль индивидуальных уровней маржи. Выставление индивидуальных лимитов. Возможность организации "Чата" среди своих клиентов | Широкий набор административных функций. | Менеджирование портфеля в режиме реального времени, Торговля опционами, доступ к нескольким счетам под одним пользователем. |

| Подключение: | бесплатно. | 300 руб. | бесплатно | бесплатно |

| Тарифы: | 0,03-0,09% | 0,03% | 0,03-0,09% | в соответствии с размером сделки |

| Абонентская плата: | нет | 300 руб. | нет | 20$ |

Анализируя полученные данные, можно сделать вывод – предоставления каких-либо новых возможностей в торговых платформах нет. По своей сути, каждая программа предоставляет один и те же услуги. Компоненты той или иной платформы одинаковы с разницей лишь в именах разработчиков или применением различных технических составляющих, будь то новостная лента или система технического анализа. Все торговые системы позволяют торговать на основных российских биржах – ММВБ, РТС и МФБ. Очевидно, что наличие такого множества Интернет-программ обусловлено обычным маркетинговым ходом со стороны брокера. Каждый инвестор подбирает платформы под себя – чтоб было комфортнее чувствовать себя при торговле, проще обращаться с системой, был более приглядный интерфейс, набор предоставляемой информации и приемлемый тариф обслуживания.

2.3 Риски, возникающие при биржевой торговле через Интернет

Выбрав торговую платформу и приступив к самим торгам на рынке, инвестор должен учитывать, что участие в Интернет-торговле сопряжено с множеством рисков.

Через Интернет-брокеров на рынок пришел неподготовленный, непрофессиональный инвестор, плохо разбирающийся в принципах функционирования фондового рынка, порой дестабилизирующий его своими актами купли/продажи, что зачастую является причиной конфликтных ситуаций. И здесь задача брокера — оказание не только технической, но и консультационной поддержки с целью снижения финансовых рисков принимаемых такими игроками решений.

Под риском в общем случае понимается вероятность возникновения неблагоприятного события. Если рассматривать финансовый риск[29] – то это возможность потери части своих активов, недополучения доходов или появление дополнительных расходов в результате деятельности.

Рассмотрим, какие риски ожидают частного инвестора на рынке при Интернет-торговле. Такого рода риски можно разбить на несколько групп:

1 группа. Сетевые риски. К данной группе относятся риски, вызванные передачей по телекоммуникационным сетям общего пользования конфиденциальной коммерческой информации. Поскольку Интернет складывался как полностью открытая сеть для широкого обмена информацией, то используемые в нем стандартные протоколы передачи данных не рассчитаны на защиту передаваемой информации и не обеспечивают необходимый уровень надежности при взаимной идентификации сторон, обменивающихся информацией, и защиты от фальсификации передаваемых данных.

2 группа. Провайдерские риски. К данной группе относятся риски, связанные с непостоянством предоставляемых Интернетом телекоммуникационных услуг. Вследствие непостоянства пропускной способности сети, возможной потери части пакетов, клиент, торгующий через Интернет, может оказаться лишенным актуальной информации, необходимой для принятия инвестиционных решений, или получить эту информацию несвоевременно, что не позволит выполнить необходимую операцию (например, поставить или снять заявку) в критический момент.

3 группа. Технические риски. К этой группе рисков можно отнести риски, обусловленные качеством реализации используемой участником рынка электронной брокерской системы: стабильностью ее работы, ее защищенностью и надежностью, реактивностью.

4 группа. Мошеннические риски. В результате мошеннических действий может быть украдена конфиденциальная коммерческая информация, а также временно выведен из строя сервер или канал связи с Интернетом, что приведет к невозможности оказывать клиентам услуги по доступу к торгам.

Для минимизации данной группы рисков можно применять специализированные криптографические протоколы, обеспечивающие достаточно высокую степень передаваемой информации. Программные средства, реализующие криптографические протоколы, могут встраиваться в электронные брокерские системы.

К данной группе можно так же отнести риски, связанные с качеством реализации электронной брокерской системы. В качестве мер, компенсирующих эти риски, можно предложить использование организациями, предоставляющими брокерские услуги, коллективов достаточно квалифицированных разработчиков при создании электронных брокерских систем или приобретение одной из качественных систем такого рода у фирм-разработчиков.

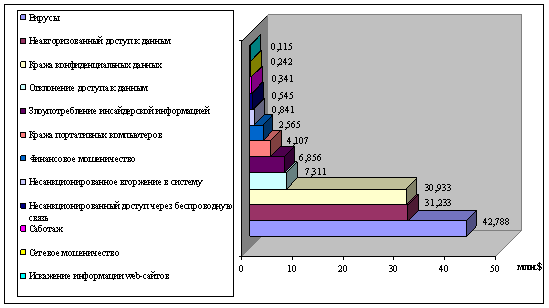

По результатам последнего исследования[30] число несанкционированных атак возрастает с каждым годом. Лидерами по причиняемому ущербу по-прежнему являются компьютерные вирусы, неавторизованный доступ к данным, а так кража конфиденциальных данных. На рис.6 приведены данные о масштабах финансовых потерь, возникающих в результате мошеннических действий в Интернете.

Ущерб от таких действий в 2005 году составил 130 104 542 $.

Аналитики отмечают, что наибольшую озабоченность вызывают именно проблемы, связанные с внутренней ИТ-безопасностью, так как кража конфиденциальных данных становится все более серьезной проблемой.

Рис.6. Потери от мошеннических действий в сети Интернет (639 респондентов приняло участие в исследовании)

5 группа. Правовые риски. В Российском законодательстве отсутствует юридическое понятие "электронный документ", а единственным юридическим фактом, которым можно апеллировать, является прецедент, когда электронная цифровая подпись была признана в качестве доказательства арбитражным судом. Такого рода риски могут быть значительно снижены путем принятия соответствующих юридических мер - внесения в договоры об участии в торгах точных формулировок.

6 группа. Риски участников-непрофессионалов. Это - риски, связанные с выходом на фондовый рынок большого числа участников торгов, не являющихся профессионалами. Такие участники в значительно большей мере подвержены различным конъюнктурным, рекламным и пропагандистским влияниям.

Выше были выделены основные группы рисков, которые, в свою очередь, можно было бы разделить на подгруппы. Но гораздо более важной проблемой является минимизация рисков частного инвестора при совершении торговых операций в процессе электронной торговли.

Большинство частных игроков теряют свои деньги из-за того, что они не следуют правилам управления капиталом. Игра на бирже требует специальной подготовки. «Здесь важно знать и применять принципы планирования и управления рисками. Самые тяжелые моменты чаще всего наступают после первых нескольких успешных сделок. У новичка создается впечатление, что он уже постиг все тонкости профессии, и тогда он начинает необоснованно увеличивать размеры контрактов, пренебрегать правилами управления собственным капиталом либо торговать по наитию. Как правило, это плохо кончается[31]».

Большинство начинающих трейдеров рассчитывают на быстрый выигрыш. Биржу они рассматривают как казино. И это - главное заблуждение. Примеры неожиданного успеха, конечно, есть. Но биржа - это, прежде всего серьезная работа, а не азартная игра. И у этой работы есть свои законы[32].

Рост объемов операций, осуществляемых через Интернет-трейдинг, привел к тому, что практически все Интернет-брокеры осознали необходимость создания индивидуальной системы риск-менеджмента для каждого клиента. Успехи лидеров[33] сегодняшнего фондового рынка — во многом и являются результатом того, что они раньше других не только осознали необходимость управления рыночными рисками, но и на практике реализовали процедуры современного риск-менеджмента.

Риск-менеджмент[34] – процесс выявления и оценки рисков, а также выбор методов и инструментов управления для минимизации риска.

Риск менеджмент включает:

· идентификацию, анализ и оценку рисков;

· превентивную разработку программы мероприятий по ликвидации последствий кризисных ситуаций;

· разработку механизмов выживания;

· создание системы страхования;

· прогнозирование развития предприятия с учетом возможного изменения конъюнктуры и другие мероприятия.

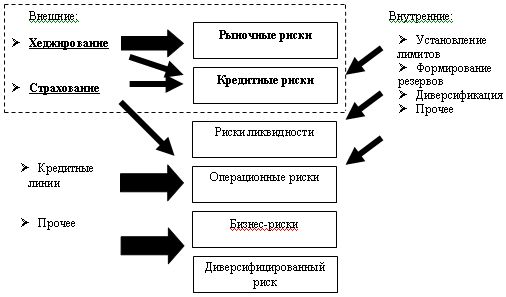

Я останавливалась на технических и операционных рисках, но частный инвестор как полноправный участник рынка ценных бумаг подвержен финансовым рискам. Системы риск-менеджмента нацелены на снижение именно данной группы рисков. Основными способами снижения финансовых рисков являются – страхование, резервирование, хеджирование, распределение, диверсификация, минимизация и избежание (отказ от связанной с риском операции). На рис. 7 схематически показаны способы уменьшения рисков.

Рис. 7. Способы управления финансовыми рисками:

Понятие «хеджирование» (от англ. hedge – ограда) означает ограничение рисков по базисным активам. Предназначение хеджирования состоит в том, чтобы устранить неопределенность будущих денежных потоков, что позволяет иметь полное представление о будущих доходах и расходах, возникающих в процессе торговли. Иными словами, хеджирование представляет собой способ страхования от возможных потерь путем заключения уравновешивающей сделки. Целью хеджирования является достижение оптимальной структуры риска, то есть наилучшего для инвестора соотношения между преимуществами хеджирования и его стоимостью.

Существуют три основных метода хеджирования:

1) реализация актива сегодня по ценам поставок будущих периодов (например, фьючерсные контракты);

2) обмен финансовыми обязательствами, в том числе обмен текущими обязательствами на будущие (например, своп–сделки);

3) возможность приобретения актива в будущем по желанию покупателя или продавца (например, опционы).

Данный способ не сможет минимизировать системный риск, связанный с непрогнозируемым изменением законодательства, введением пошлин и акцизов и т.п. В этих случаях хеджирование может только усугубить ситуацию, так как открытые срочные позиции не дают возможности снизить негативное влияние этих действий путем сокращения объема операций.

Примеров[35] хеджирования рисков может быть множество, в зависимости от цели хеджа. При принятии решения о проведении операций хеджирования очень важно точно определить цели хеджирования с тем, чтобы правильно оценивать его эффективность. Неправильная постановка цели, или неверное представление о задачах проведения операций приведут к ошибочным решениям.

Диверсификация является способом уменьшения совокупной подверженности риску за счет распределения средств между различными активами, цена или доходность которых слабо взаимосвязаны между собой. Сущность диверсификации состоит в снижении максимально возможных потерь за одно событие. При этом одновременно возрастает количество видов рисков, которые надо контролировать. Однако диверсификация эффективна только для риска, связанного с конкретным инструментом, в то время как систематические риски, общие для всех рассматриваемых инструментов, не могут быть уменьшены путем изменения структуры портфеля.

Лимитирование операций является одним из наиболее распространенных методов управления рисками и представляет собой ограничение количественных характеристик отдельных групп операций. Лимит представляет собой количественное ограничение и необходим в тех случаях, когда при проведении операций в расчёт не принимаются необходимые характеристики рискованности операций. При необходимости в программном обеспечении можно установить позиционные лимиты, «стоп-лосс» лимиты и др. В частности, нарушение лимита "стоп-лосс" вызывает немедленное закрытие позиции, тем самым позволяя отсечь избыточные потери, которые могут возникнуть, например, в результате стрессовых ситуаций.

Страхование, основанное на распределении страхуемых рисков между участниками страхования (страхователями), осложняется наличием индивидуальных нетипичных рисков, связанных с деятельностью конкретного инвестора. Участие страховых институтов в диверсификации рисков частного Интернет-инвестора весьма ограничено и также достаточно дорого.

Одним из важных факторов, способствовавших становлению системы управления рисками на современном рынке ценных бумаг, стало стремительное развитие маржинальных операций, которые одновременно являются инструментами повышенного риска и повышенной доходности. В последние годы регулятором предприняты определенные шаги по упорядочению маржинальных сделок, большинство из которых требуют от участников рынка создания грамотной системы управления рисками.

Основным условием успешной работы при совершении маржинальных сделок является наличие у профессионального участника рынка ценных бумаг автоматизированной системы обработки информации, позволяющей контролировать состояние счетов клиентов, проводящих маржинальные сделки, в режиме он-лайн. Возможность выполнения данного требования участниками рынка ценных бумаг напрямую зависит от уровня автоматизации процессов обработки информации, то есть от уровня применяемых IT-решений.

Рассмотренные способы минимизации рисков не применимы для технических, операционных, провайдерских, мошеннических рисков и др. Данную группу рисков можно сократить, применив более современные и совершенные IT-технологии по защите программ, улучшение качества интернет-связи и постоянную модернизации обслуживающих серверов.