Дипломная работа: Оптимизация движения денежных потоков в учреждениях сферы здравоохранения (на примере ГУЗ "Областной кожно-венерологический диспансер")

Дипломная работа: Оптимизация движения денежных потоков в учреждениях сферы здравоохранения (на примере ГУЗ "Областной кожно-венерологический диспансер")

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

«АСТРАХАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ДИПЛОМНЫЙ ПРОЕКТ

«Оптимизация движения денежных потоков в учреждениях сферы здравоохранения (на примере ГУЗ «Областной кожно-венерологический диспансер»)»

Выполнил:

Студентка гр. ФН-61

Специальность

«Финансы и кредит»

Камскова А.

Научный руководитель:

к.э.н., доц. Ахунжанова И.Н.

Астрахань – 2011

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ

1.1 Денежные средства: сущность и содержание

1.2 Управление денежными потоками в бюджетных учреждениях

ГЛАВА 2 МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ АНАЛИЗА УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ

2.1 Основные принципы анализа движения денежных потоков

2.2 Методика анализа денежных потоков предприятия

ГЛАВА 3 АНАЛИЗ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ГУЗ «ОБЛАСТНОЙ КОЖНО-ВЕНЕРОЛОГИЧЕСКИЙ ДИСПАНСЕР»

3.1 Краткая экономическая характеристика ГУЗ «Областной кожно-венерологический диспансер»

3.2 Анализ системы управления движением денежных потоков ГУЗ «Областной кожно-венерологический диспансер»

3.3 Основные направления совершенствования управления денежными потоками ГУЗ «Областной кожно-венерологический диспансер»

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Бюджетные учреждения осуществляют свою деятельность за счет различных источников финансирования. Основным источником погашения их затрат несомненно являются выделяемые им бюджетные ассигнования. Однако, с расширением и развитием разрешенных учреждениям видов предпринимательской деятельности все большее значение для обеспечения финансовой устойчивости учреждений приобретают доходы от предпринимательской деятельности.

Поскольку денежные средства выступают в качестве посредника во всех расчетах, очевидно, что для обеспечения нормального кругооборота средств, ведения деятельности в условиях рыночной экономики необходимо правильно и своевременно выполнять все расчеты.

Необходимость приведения в соответствие современным условиям рыночной экономики системы финансового учета, практическая потребность в исследовании денежных потоков предприятий сферы здравоохранения определяют актуальность выбранной темы дипломного проекта. Кроме того, скоростью движения денежных средств во многом определяется эффективность всей деятельности. Объемом имеющихся у предприятия денег как важнейшего платежного средства определяется платежеспособность предприятия - одно из важнейших характеристик его финансового положения. Денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью - немедленной способностью выступать средством платежа по обязательствам предприятия. Поэтому искусство управления денежными потоками заключается в оптимизации запасов денежных средств, в стремлении к такому планированию движения денежных потоков, чтобы к каждому очередному платежу предприятия по своим обязательствам обеспечивалось поступление денег.

Все это придает особое значение анализу потоков денежных средств как важнейшему инструменту управления, контроля сохранности, законности и эффективности использования денежных средств, поддержания повседневной платежеспособности предприятия, что в свою очередь, делает актуальной тему исследования.

Цель дипломного проекта – оптимизация движения денежных потоков в учреждениях сферы здравоохранения. В соответствии с поставленной целью в выпускной квалификационной работе поставлены и решены следующие задачи:

1. Рассмотреть теоретических, прикладных источников по проблемам управления денежными потоками предприятия и по проблемам оптимизации этой деятельности в условиях развития рыночных отношений.

2. Изучить методик анализа управления денежными потоками предприятия;

3. Проанализировать состав, структуру, динамику денежных потоков на исследуемом предприятии.

4. Подготовить предложения по оптимизации процесса управления денежными потоками и оценить эффективность предлагаемых мероприятий.

Объектом исследования выступают процессы формирования и использования финансовых потоков в общественном производстве, распределение и регулирование финансовых потоков, современная система управления финансовыми потоками.

Предметом исследования является ГУЗ «Областной кожно-венерологический диспансер».

Теоретической основой данной работы стали труды отечественных ученых-экономистов В.В. Ковалева, Г.В.Савицкой, Е.С. Стояновой и др. Информационной базой работы послужили разработки отечественных и зарубежных ученых в области финансового менеджмента. Также при выполнении работы использовались нормативно-правовые акты РФ, учебники и учебные пособия по финансовому менеджменту, антикризисному управлению, экономическому анализу, монографии и научные статьи в периодических изданиях, а также данные, полученные в ходе самостоятельно проведенных экономических исследований.

Дипломный проект состоит из введения, трех глав, заключения, списка использованной литературы.

Во введении обосновывается актуальность темы, раскрываются предмет, цели и задачи исследования.

В первой главе «Теоретические основы денежными потоками» раскрываются, экономическая сущность и специфическое содержание денежных потоков, их состав, структура и характерные свойства, роль в обеспечении пропорциональности и материально-финансовой сбалансированности.

Во второй главе «Методологическая основа формирования денежных потоков» проводится методики анализа современной системы формирования и использования денежных потоков, структуры источников их формирования, механизм образования и использования.

В третьей главе «Анализ управления денежными потоками» проведен анализ системы управления и движения денежных потоков на предприятии, выявлены проблемы и предложены направления совершенствования движением денежных потоков с их экономическим обоснованием.

В заключении приводятся основные результаты и выводы дипломного проекта.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ

1.1 Денежные средства: сущность и содержание

В любой момент времени предприятие может рассматриваться как совокупность капиталов, поступающих из различных источников: от инвесторов, кредиторов, а также доходов, полученных в результате деятельности фирмы. Эти средства направляются на различные цели: приобретение основных средств, создание товарных запасов, формирование дебиторской задолженности и другие. Взятый на определенный момент общий капитал предприятия стабилен, затем через какое-то время он изменяется. Движение капитала на предприятии происходит постоянно.

Конкуренция между предприятиями требует постоянного приспособления к изменяющимся условиям; технологические усовершенствования, обуславливающие значительные капиталовложения, инфляция, изменение процентных ставок, налоговое законодательство, - все это оказывает большое влияние на движение капитала предприятия. Поэтому необходимо эффективно управлять движением капитала в рамках предприятия. Денежные средства - это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности, а, следовательно, и свободы выбора действий.[1]

С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл. Деятельность предприятия, направленная на получение прибыли, требует, чтобы денежные средства переводились в различные активы, которые обращаются в дебиторскую задолженность в процессе реализации продукции. Результаты деятельности считаются достигнутыми, когда процесс инкассирования приносит поток денежных средств, на основе которого начинается новый цикл, обеспечивающий получение прибыли. Аналитики в области финансовой отчетности сделали вывод, что сложность системы бухгалтерского учета скрывает потоки денежных средств и увеличивает их отличие от отчетного значения чистого дохода (прибыли). Они подчеркивают, что именно денежные средства должны использоваться для выплаты ссуд, дивидендов, расширения используемых производственных мощностей. Все сказанное подтверждает растущее значение такой категории, как «денежные потоки».

В отечественных и зарубежных источниках эта категория трактуется по-разному. Так, по мнению американского ученого Л.А.Бернстайна[2] «сам по себе не имеющий соответствующего толкования термин «потоки денежных средств» (в его буквальном понимании) лишен смысла». Компания может испытывать приток денежных средств (то есть денежные поступления), и она может испытывать отток денежных средств (то есть денежные выплаты), причем они могут относиться к различным видам деятельности - производственной, финансовой или инвестиционной. Можно определить различие между притоками и оттоками денежных средств.

Эти различия лучше всего отнести к чистым притокам или чистым оттокам денежных средств. Таким образом, чистый приток денежных средств будет соответствовать увеличению остатков денежных средств за данный период, тогда как чистый отток будет связан с уменьшением остатков денежных средств в течение отчетного периода.

Большинство же авторов при характеристике денежных потоков, подразумевают денежные средства, образовавшиеся в результате хозяйственной деятельности. Американский ученый Дж.К.Ван Хорн считает, что «движение денежных средств фирмы представляет собой непрерывный процесс»[3]. Активы фирмы представляют собой чистое использование денежных средств, а пассивы - чистые источники. Объем денежных средств колеблется во времени в зависимости от выручки, дебиторской задолженности, капитальных расходов и финансирования.

В России категория «денежные потоки» приобретает важное значение. Об этом говорит то, что с 1995г. в состав бухгалтерской отчетности была введена дополнительная форма №4 «Отчет о движении денежных средств», которая поясняет изменения, произошедшие с денежными средствами. Она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства.

Российские ученые понимают под потоком денежных средств разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени; они сопоставляют его с прибылью[4]. Прибыль выступает как показатель эффективности работы предприятия и источник его жизнедеятельности. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, для осуществления расширенного воспроизводства и удовлетворения социальных и материальных потребностей. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями. Различие между суммой полученной прибыли и величиной денежных средств заключается в следующем: прибыль отражает учетные денежные доходы в течение определенного периода, что не совпадает с реальным поступлением денежных средств; при расчете прибыли расходы на производство продукции признаются после ее реализации, а не в момент их оплаты; денежный поток отражает движение денежных средств, которые не учитываются при расчете прибыли: амортизацию, кап. Расходы, налоги, штрафы, долговые выплаты, заемные и авансированные средства.

Основные денежные отношения, возникающие в бюджетной организации:

1. Денежные отношения внутри организации – связаны с взаимоотношением с персоналом (создание фонда оплаты труда), с формированием расходных статей и созданием, первичным распределение доходов, полученных от бюджетов различных уровней, а так же от предпринимательской деятельности (создание уставного капитала, распределение прибыли, создание других внутренних фондов).

2. Денежные отношения с вышестоящими структурами – наиболее развитые отношение в бюджетных организациях, связанные с перераспределением доходов бюджетов, средств различных специальных фондов, а так же с финансированием в порядке перераспределения средств от главных распорядителей федерального бюджета.

3. Денежные отношения со страховой компанией – связаны с уплатой страховых взносов, в выплатой страхового совмещения при возникновении риска.

4. Денежные отношения между Центральным банком РФ (по получению средств соответствующего бюджета или бюджета государственного внебюджетного фонда) и между коммерческими банками (по получению кредитных ресурсов, уплатой процентов, оплатой банковских услуг).

5. Денежные отношения с другими хозяйствующими субъектами - денежные отношения с покупателями, поставщиками, транспортными организациями, телеграфом, со строительно-монтажными организациями, связанная с расчетами с клиентами, но по объему платежей – это самая большая группа денежных отношений. Эта группа наиболее важна, потому что в ней идет формирование живых денег. При взаимодействие коммерческих предприятий создается национальный доход и выручка от реализации продукции, поступающая в распоряжение предприятия. А бюджетные организации и большинстве своем осуществляют управленческие, социально-культурные, научно-технические и иные функции некоммерческого характера. Хотя некоторые бюджетные организации и вправе заниматься и определенными видами коммерческой деятельности, однако, их вклад в национальный доход незначителен.

6. Денежные отношения с бюджетом по поводу уплаты налогов на прибыль от предпринимательской деятельности бюджетными организациями.

Основные функции финансов бюджетных организаций [5].

1. распределительная

2. контрольная

Распределение – связующее звено между деятельностью бюджетной организации и потреблением. Деятельность организации невозможна без соответствующего финансирования. В организациях осуществляется в основном вторичное распределение (формирование фондов). Контроль осуществляется на всех стадиях использования фондов. Особое место занимает контроль за целевым расходованием средств фондов Казначейством, счетной палатой, контрольно-реквизиционными комиссиями, органами налоговой инспекции (контролируют своевременность и полноту налоговых выплат), налоговая полиция. Кроме государственных служб контроля существуют ведомственные (осуществляют контрольно-реквизиционное управление), независимые (аудиторские фирмы), внутренние (бухгалтера и другие внутренние лица)[6] .

Финансовые ресурсы бюджетных учреждений - это совокупность денежных средств, находящихся в оперативном управлении бюджетных учреждений. Они являются результатом взаимодействия поступления и расходов, распределения денежных средств, их накопления и использования.

В настоящее время для финансирования учреждений здравоохранения используются следующие источники:

- Бюджетные средства, выделяемые учреждениям здравоохранения на основе установленных нормативов.

Нормативы бюджетного финансирования выполняют роль цены (тарифа) на те работы (услуги), которые предоставляются государством потребителю.

- Ресурсы фондов обязательного медицинского страхования (ОМС), фондов медицинских страховых организаций.

- Денежные средства государственных, частных и общественных организаций, граждан, полученные от выполнения работ (услуг), проведения мероприятий на платной основе в соответствии с заключением с юридическими лицами договоров и заказам населения. Например, сюда можно отнести поступление денежных средств за предоставление сверхнормативных услуг в области медицинского обслуживания граждан.

- Доходы от предпринимательской и иных видов деятельности (поступления от продажи изделий собственного производства (например, лекарственных средств, медицинских препаратов и т.п.), выручка от сдачи в аренду основных фондов и имущества учреждения здравоохранения; приобретение ценных бумаг и получение дивидендов по ним и т.п.).

Услуги, относимые к предпринимательской деятельности учреждений здравоохранения определяются законодательными актами Российской Федерации в области здравоохранения, например, Законом РФ «О медицинском страховании граждан в Российской Федерации».

- Добровольные взносы и безвозмездно переданные учреждению здравоохранения материальные ценности, поступающие от государственных предприятий и общественных организаций, благотворительных и иных общественных фондов, отдельных граждан (включая средства опекунов) и т.п.

- Другие денежные поступления (кредиты, лизинговые операции, выпуск ценных бумаг и т.п.).

Таким образом, в процессе функционирования любого предприятия присутствует движение денежных средств, т.е. денежные потоки; существуют различные подходы к определению категории «денежные потоки»; в России в условиях становления рыночных отношений управление денежными потоками является наиболее актуальной задачей в управлении финансами.

1.2 Управление денежными потоками в бюджетных учреждениях

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. Значимость такого вида активов, как денежные средства, по мнению Джона Кейнса, определяется тремя основными причинами[7]:

- рутинность - денежные средства используются для выполнения текущих операций; поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете;

- предосторожность - деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей;

- спекулятивность - денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования.

Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями — с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте (вместо того, чтобы быть вложенными в определенный проект и приносить дополнительный доход, денежные средства предприятия, находясь в кассе или на расчетных счетах постепенно обесцениваются в результате инфляционных процессов). Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства — поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств.

Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

Наличие у предприятия денежных средств нередко связывается с тем, является ли его деятельность прибыльной или нет. Однако такая связь не всегда очевидна. Оказывается, можно получать прибыль по данным бухгалтерского учета и одновременно испытывать значительные затруднения в оборотных средствах, которые могут вызвать не только социально-экономическую напряженность во взаимоотношениях с контрагентами, финансовыми органами, работниками, но и в конечном итоге (пока теоретически) привести к банкротству.

Характер финансовой деятельности учреждений здравоохранения зависит от его организационно-правового статуса и формы собственности.

Основные положения о статусе медицинского учреждения приведены в Гражданском кодексе Российской Федерации 1994 г. В соответствии с этим законом медицинское учреждение, функционирующее в условиях бюджетно-страхового финансирования, обязано иметь статус юридического лица[8]. Юридическим лицом признается организация, которая имеет в собственности в разных формах имущество, несет ответственность за производственную деятельность, может быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

Являясь самостоятельным хозяйствующим субъектом и имея статус юридического лица, медицинская организация располагает определенными финансовыми средствами для своей профессиональной деятельности.

Финансы лечебных учреждений представлены на рис.1.

Денежные средства учреждений здравоохранения складываются из поступлений от внешних источников и собственных накоплений в виде денег на счетах в банках, ценных бумаг: акции, облигации, векселя, приобретенные на финансовых рынках, самостоятельно выпущенные ценные бумаги, средств, находящихся в обороте. К собственным ресурсам относятся имущественные ценности, которые могут быть проданы. Собственные средства могут пополняться за счет коммерческой деятельности учреждения и в виде амортизационных отчислений – часть дохода организации, выделяемая на восстановление износа основных средств. Собственные средства являются залогом устойчивости учреждения.

Основными источниками финансовых ресурсов учреждения являются внешние поступления: безвозмездно выделяемые ассигнования для обеспечения деятельности бюджетных ЛПУ из государственного и местных бюджетов. В форме косвенного финансирования учреждения получают налоговые льготы, полное или частичное освобождение от платежей в бюджет, дотации при приобретении товаров по ценам ниже рыночных, снижение таможенных пошлин.

Косвенное бюджетное финансирование может распространяться и на частные медицинские организации в виде льгот – налоговых, при сдаче в аренду объектов государственной собственности, выделения земельных участков.

Лечебные учреждения получают денежные средства из ФОМС, согласно Закону о медицинском страховании.

В финансировании учреждений здравоохранения могут принять участие разные предприятия в форме заключения прямого договора об оказании медицинских услуг работникам предприятия, а также в виде договора о добровольном медицинском страховании.

Предприятия и предприниматели могут также предоставлять финансовые ресурсы медицинскому учреждению в форме благотворительности, спонсорства, льготного кредитования.

Общественные организации, такие как, добровольные объединения, ассоциации, общественные фонды, религиозные организации, партии, благотворительные организации, финансируют медицинские учреждения чаще всего безвозмездно для целевого использования.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

![]()

![]()

![]()

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 2

2

![]()

![]()

|

|

![]()

![]()

|

|

![]()

|

|

||||

![]()

![]()

![]()

|

|

![]()

1 – прямое 2-косвенное 3-внебюджетное 4-целевое 5-кредитованием

![]() Рис.1. Финансирование учреждений здравоохранения[9]

Рис.1. Финансирование учреждений здравоохранения[9]

Цель устанавливается финансирующей стороной. К таким общественным организациям могут относиться и зарубежные фонды, содействующие здравоохранению.

Немаловажным субъектом финансирования медицинских организаций является население, непосредственно оплачивающее медицинские услуги, либо делая благотворительные взносы напрямую или опосредованно, через заключение договора о добровольном медицинском страховании. Еще один источник финансирования учреждений здравоохранения — кредиты и ссуды, предоставляемые банками на определенный срок под проценты. В последнее время получило распространение кредитование в форме лизинга — долгосрочной аренды машин, оборудования с возможностью последующего их выкупа.

Финансовые ресурсы, которыми располагает учреждение здравоохранения, должны обеспечить его эффективную работу по оказанию качественной и своевременной лечебно-профилактической помощи населению.

Эффективную работу можно обеспечить при рациональном использовании финансовых ресурсов, применяя ресурсосберегающие технологии, снижающие расход труда, материалов, энергии, оборудования. К ресурсосберегающим технологиям относятся рациональная организация лечебно-профилактического процесса, повышение качества медицинской помощи, внедрение инноваций.

На современном этапе развития здравоохранения в целях повышения эффективности и результативности отрасли большое внимание уделяется совершенствованию хозяйственного механизма медицинских учреждений.[10]

Характеризуя экономическую деятельность учреждений здравоохранения любой формы собственности, можно выделить ее направления.

Планирование — традиционно важнейший вид экономической работы. Главная задача планирования — определение способов зарабатывания средств, способов их рационального использования для достижения целей организации.

В соответствии с современными требованиями планирование должно быть таким, чтобы имеющиеся ресурсы покрывали объемы оказываемых медицинских услуг.

Исходя из финансовых прогнозов и объемов медицинской помощи, определяются производственные мощности и обосновываются штаты, при планировании последних используются штатные нормативы, которые носят в настоящее время рекомендательный характер. Формирование штатов находится в полном ведении медицинского учреждения и осуществляется не только на основании нормативов, а исходя из объемов работы и других факторов ее экономической эффективности, т.е. с учетом реальной потребности.

Требование экономической эффективности при планировании относится и к составлению сметы. Смета — это план предстоящих расходов лечебного учреждения, основа всей плановой работы, представляющая выбор оптимального варианта развития медицинского учреждения, исходя из имеющихся ресурсов, мощностей, поставленных задач.

Анализ финансового положения медицинского учреждения, от которого зависит само выживание учреждения. Объектом анализа является не только использование койко-места, нагрузка на врача, но и лечение конкретных заболеваний по нозологическим группам - длительность, стоимость.

Сравнительный анализ вариантов деятельности, выгодности отдельных видов оказываемых услуг. Например, вводить или не вводить те или иные виды медицинской помощи, развивать собственную диагностическую службу или пользоваться услугами специализированных учреждений, приведет ли это к сбережению ресурсов.

Анализ работы параклинических, лечебно-диагностических подразделений: структуры расходов, распределения объемов работы по основным службам.

Нормирование — выработка собственных внутриучрежденческих нормативов.

Ценообразование. Это направление деятельности появилось в связи с необходимостью сопоставления собственных затрат учреждения с тарифами, установленными специальными согласительными комиссиями на территориальном уровне. При развитии платных услуг возникла необходимость расчета полных затрат, включая износ оборудования и прибыль. В связи с этим тарифы становятся комплексным показателем деятельности медицинского учреждения, реальным ориентиром экономической стратегии.

Расчет заработной платы с учетом объемов выполненной работы, ее качества и подготовка в связи с этим таких документов, как положения об оплате труда и премировании, о формировании фондов оплаты труда и материального поощрения, о заключении трудовых договоров.

Проведение маркетинга в целях поиска наиболее дешевых поставщиков медикаментов, оборудования, продуктов питания; решения проблем, связанных с оказанием платных услуг, определения ценовой политики, изучения рынка — спроса, предложения, его сегментации.

Участие в разработке медико-экономических стандартов, стандартов качества, критериев оценки качества труда. Использование показателей качества при установлении размера оплаты труда может дать гораздо больший эффект, чем административные меры.

Разнообразный характер современной экономической работы требует взаимодействия экономической службы учреждения с другими смежными областями его деятельности, в частности организационно-методической работой, основанной на сборе и анализе стратегической информации о деятельности учреждения, и бухгалтерским учетом.[11] В результате взаимодействия этих подразделений решаются задачи по обеспечению финансовой стабильности медицинского учреждения. Совместно решаются вопросы выставления счетов, проводится контроль за своевременностью и полнотой их оплаты, проверка и оплата счетов других организаций, вопросы совершенствования бухгалтерского учета в рамках разных источников возникновения затрат, расчета тарифов.

В экономической деятельности весьма серьезное место занимает ее юридический аспект: решение вопросов оплаты труда, участие в подготовке коллективных трудовых договоров, должностных инструкций, работа с договорами на предоставление медицинских услуг, с выставлением счетов, проверкой счетов других организаций. Положения гражданского законодательства учитываются при разработке Устава медицинского учреждения, положений о подразделениях, при составлении договора подряда.

Таким образом, денежные потоки - один из центральных элементов жизнедеятельности любого предприятия. Управление ими является неотъемлемой частью управления всеми финансовыми ресурсами предприятия для обеспечения цели предприятия - получения прибыли.

В рыночных условиях управление денежными потоками становится наиболее актуальной проблемой управления всем предприятием, потому что именно здесь сосредоточены основные пути получения положительных финансовых результатов.

денежный поток движение оптимизация

ГЛАВА 2 МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ АНАЛИЗА УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ

2.1 Основные принципы анализа движения денежных потоков

Экономический анализ финансовой и хозяйственной деятельности необходим для оценки степени устойчивости учреждения, состояния финансовых ресурсов, а значит, возможности свободно маневрировать денежными средствами для обеспечения бесперебойного процесса производства и реализации медицинских услуг, а также расширения и обновления производственной базы.

При рассмотрении основных принципов управления денежными средствами можно выделить как минимум три крупных блока: анализ движения денежных средств, прогнозирование денежных потоков, определение оптимального уровня денежных средств.

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы находятся без движения в запасах и дебиторской задолженности, Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т.е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности. Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ - ВОК = ВОЗ + ВОД – ВОК (1)

ВОЗ = ![]() (2)

(2)

ВОД = ![]() (3)

(3)

ВОК = ![]() (4)

(4)

где ПОЦ - продолжительность операционного цикла;

ВОК - время обращения кредиторской задолженности;

ВОЗ - время обращения производственных запасов;

ВОД - время обращения дебиторской задолженности;

Т — длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. Т = 360)[12].

Информационное обеспечение расчета — бухгалтерская отчетность. Расчет можно выполнять двумя способами:

а) по всем данным о дебиторской и кредиторской задолженности;

б) по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу.

Смысл анализа движения денежных средств достаточно очевиден и определяется, в частности, следующим обстоятельством - с позиции контроля и оценки эффективности функционирования предприятия весьма важно представлять, какие виды деятельности генерируют основной объем денежных поступлений и оттоков. Не случайно отчет о движении денежных средств входит в число основных отчетных форм любого западного предприятия и нередко приводится в годовом отчете. В нашей стране эта форма впервые появилась в годовой отчетности за 1996 г., однако до настоящего времени ее роль все же менее значима по сравнению с балансом и отчетом о прибылях и убытках. Анализ движения денежных средств позволяет с известной долей точности объяснить расхождение между величиной денежного потока, имевшего место на предприятии в отчетном периоде, и полученной за этот период прибылью.

В западной учетно-аналитической практике методика подобного анализа разработана достаточно подробно и сводится к анализу потока денежных средств по трем основным направлениям: текущая, инвестиционная и финансовая деятельность. Можно взять за основу данную схему, однако, исходя из реальности финансово-хозяйственных операций, имеющих место на отечественных предприятиях, целесообразно несколько видоизменить состав направлений видов деятельности, в той или иной степени связанных с движением денежных средств:

- текущая (основная) деятельность - получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

- инвестиционная деятельность - движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

- финансовая деятельность - получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов;

- прочие операции с денежными средствами - использование фонда потребления, целевые финансирование и поступления, безвозмездно полученные денежные средства и др.

Для обеспечения эффективного управления денежными потоками целесообразно осуществлять их классификацию по различным признакам, методический подход к которой наиболее подробно освещен в работах И.А.Бланка[13].

1. По направленности движения денежных средств выделяют следующие виды денежных потоков:

- положительный денежный поток (приток денежных средств);

- отрицательный денежный поток (отток денежных средств).

На рис. 2 стрелки, направленные к центру, показывают положительный денежный поток, от центра - отрицательный денежный поток. Следует отметить их тесную взаимообусловленность: сбой во времени или в объеме одного из них обуславливает сбой и другого потока. Поэтому их целесообразно рассматривать во взаимосвязи как единый объект управления.

| Продажа имущества | Поступление дебиторской задолженности | Выручка | Новый заемный капитал | Выпуск акций | |||

|

|

|

|

|||||

|

|

|||||||

|

|

|

|

|

|

|||

| Основные фонды | Финансовые вложения | Налоги | Выплата дивидендов | Погашение кредиторской задолженности | Выплата заработной платы | Наличные платежи | |

Рис. 2 Денежные потоки предприятия[14]

2. По методу исчисления объема:

- валовой денежный поток - это все поступления или вся сумма расходования денежных средств в анализируемом периоде времени;

- чистый денежный поток (ЧДП), который представляет собой разность между положительным (ПДП) и отрицательным (ОДП) потоками денежных средств в анализируемом периоде времени: ЧДП = ПДП - ОДП. ЧДП может быть как положительной, так и отрицательной величиной.

3. По видам деятельности: денежный поток от операционной деятельности (отражает поступление денежных средств от покупателей и выплаты денег поставщикам, заработной платы персоналу, занятому в основном производстве, налоговых платежей, отчислений органам соцстраха и т.д.); денежный поток от инвестиционной деятельности - это поступления и расходования денежных средств, связанные с процессом реального и финансового инвестирования; денежный поток от финансовой деятельности - это поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, выплатой дивидендов.

4. По уровню достаточности объема различают: избыточный денежный поток, при котором поступления денежных средств значительно превышают реальную потребность предприятия в финансовых ресурсах, в результате чего накапливаются и простаивают свободные остатки денежной наличности на счетах в банке; дефицитный денежный поток, при котором поступление денежных средств значительно ниже реальных потребностей предприятия.

5. По непрерывности формирования различают: регулярный денежный поток, при котором в рассматриваемом периоде времени по отдельным хозяйственным операциям осуществляется регулярный приток или отток денежных средств; дискретный (эпизодический) денежный поток, который связан с осуществлением единичных хозяйственных операций в рассматриваемом периоде времени.

6. По стабильности временных интервалов регулярные денежные потоки могут быть: с равномерными временными интервалами, который носит название аннуитета; с неравномерными временными интервалами.

7. По периоду времени: краткосрочные денежные потоки (до года); долгосрочные денежные потоки (свыше года).

8. В зависимости от того, когда поступают денежные средства - в начале или в конце периода - различают денежные потоки: пренумерандо; постнумерандо.

9. По видам используемых валют различают: денежные потоки в национальной валюте; денежные потоки в иностранной валюте.

10. По законности осуществления выделяют: легальный денежный поток, который соответствует действующим правовым нормам и налоговому законодательству; нелегальный денежный поток (с нарушением принятых норм с целью уклонения от налогообложения и личной выгоды)[15].

Рассмотренные классификации позволяют более целенаправленно осуществлять учет, анализ и планирование различных видов денежных потоков на предприятии.

От объемов и скорости движения денежного оборота, эффективности управления им находятся в непосредственной зависимости платежеспособность и ликвидность предприятия. Анализ денежных потоков проводится по предприятию в целом, а также в разрезе основных видов хозяйственной деятельности. Основными источниками данных для анализа являются «Отчет о движении денежных средств», «Бухгалтерский баланс», пояснительная записка к бухгалтерскому балансу, данные синтетического и аналитического бухгалтерского учета по счетам денежных средств.

Основная цель анализа денежных потоков - выявить уровень достаточности денежных средств, необходимых для нормального функционирования предприятия; определить эффективность и интенсивность их использования в процессе операционной, инвестиционной и финансовой деятельности; и изучить факторы и спрогнозировать сбалансированность и синхронизацию притока и оттока денежных средств по объему и времени для обеспечения текущей и перспективной платежеспособности предприятия.

2.2 Методика анализа денежных потоков предприятия

В первую очередь проводится горизонтальный анализ денежных потоков: изучается динамика объема формирования положительного, отрицательного и чистого денежного потока предприятия в разрезе отдельных источников, рассчитываются темпы их роста и прироста, устанавливаются тенденции изменения их объема. Темпы прироста чистого денежного потока сопоставляются с темпами прироста активов предприятия и с темпами прироста объемов производства (реализации) продукции.

Для нормального функционирования предприятия, повышения его финансовой устойчивости и платежеспособности требуется, чтобы темпы роста объемов продаж были выше темпов роста активов, а темпы роста чистого денежного потока опережали темпы роста объема продаж:

100 < ТАкт<ТРП<ТЧДП.[16](5)

Параллельно проводится и структурный анализ положительного (ПДП), отрицательного (ОДП) и чистого (ЧДП) денежных потоков:

а) по видам хозяйственной деятельности (операционной, инвестиционной, финансовой), что позволит установить долю каждого вида деятельности в формировании этих видов денежных потоков;

б) по отдельным внутренним подразделениям (центрам ответственности), что покажет вклад каждого подразделения в формирование денежных потоков;

в) по отдельным источникам поступления и направлениям расходования денежных средств, что дает возможность установить долю каждого из них в формировании общего денежного потока. При этом определяются роль и место чистой прибыли в формировании ЧДП, выявляется степень достаточности амортизационных отчислений для воспроизводства основных средств и нематериальных активов.

Результаты горизонтального и вертикального анализа служат базой проведения факторного анализа формирования чистого денежного потока, при котором рекомендуется использовать прямой и косвенный методы. Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый поток денежных средств предприятия в отчетном периоде. При применении этого метода используются непосредственно данные бухгалтерского учета и отчета о движении денежных средств, характеризующие все виды их поступлений и расходования. Различия результатов расчета денежных потоков прямым и косвенным методами относятся только к операционной деятельности. По операционной деятельности ЧДП прямым методом определяется следующим образом:

ЧДПод = ВРП + Пав + ППод – ОТМЦ – ЗП – НП – ПВод.(6)

где ВРП - выручка от реализации продукции и услуг;

Пав - полученные авансы от покупателей и заказчиков;

ПП0д - сумма прочих поступлений от операционной деятельности;

Отмц - сумма средств; выплаченная за приобретенные товарно-материальные ценности;

ЗП - сумма выплаченной заработной платы персоналу предприятия;

НП - сумма налоговых платежей в бюджет и во внебюджетные фонды;

ПВод - сумма прочих выплат в процессе операционной деятельности[17].

Сопоставляя фактические данные по каждой статье поступления и расходования денежных средств с базовыми данными, можно сделать выводы относительно способности предприятия наращивать денежные средства в результате своей основной деятельности. Если результатом основной деятельности является не приток, а отток денежных средств и эта ситуация повторяется из года в год, то это может привести в конечном итоге к несостоятельности предприятия. Одно из преимуществ прямого метода состоит в том, что он показывает общие суммы поступлений и платежей и концентрирует внимание на те статьи, которые генерируют наибольший приток и отток денежных средств. Однако он не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств.

Косвенный метод более предпочтителен с аналитической точки зрения, так как позволяет объяснить причины расхождений между финансовыми результатами и свободными остатками денежной наличности.

Расчет ЧДП косвенным методом осуществляется путем соответствующей корректировки чистой прибыли на сумму изменений в запасах, дебиторской задолженности, кредиторской задолженности, краткосрочных финансовых вложений и других статей актива, относящихся к текущей деятельности. Источниками информации для расчета и анализа денежных потоков косвенным методом являются отчетный бухгалтерский баланс и отчет о прибылях и убытках. По операционной деятельности он рассчитывается следующим образом:

ЧДПод = ЧПод+ А+ ![]() ДЗ+

ДЗ+ ![]() ЗТМЦ+

ЗТМЦ+ ![]() КЗ+

КЗ+ ![]() ДБП+

ДБП+ ![]() Р+

Р+ ![]() Пав+

Пав+ ![]() Вав. (7)

Вав. (7)

Где: ЧПод – сумма чистой прибыли от операционной деятельности;

А – сумма амортизации;

![]() ДЗ – изменение суммы

дебиторской задолженности;

ДЗ – изменение суммы

дебиторской задолженности;

![]() ЗТМЦ – изменение суммы

запасов и НДС;

ЗТМЦ – изменение суммы

запасов и НДС;

![]() КЗ – изменение суммы

кредиторской задолженности;

КЗ – изменение суммы

кредиторской задолженности;

![]() ДБП – изменение суммы

доходов будущих периодов;

ДБП – изменение суммы

доходов будущих периодов;

![]() Р – изменение суммы резерва

предстоящих расходов;

Р – изменение суммы резерва

предстоящих расходов;

![]() Пав – изменение полученных

авансов;

Пав – изменение полученных

авансов;

![]() Вав – изменение выданных

авансов.[18]

Вав – изменение выданных

авансов.[18]

Таким образом, косвенный метод наглядно показывает различие между чистым финансовым результатом и чистым денежным потоком предприятия. С помощью ряда корректировочных процедур финансовый результат предприятия преобразуется в величину ЧДП от операционной деятельности. В результате использования этого метода можно установить факторы, способствующие увеличению и сокращению чистого денежного потока, для этого изучают причины изменения каждой составляющей ЧДП.

Это говорит о том, что необходимо управлять движением денежных потоков, для чего на первом этапе анализируется доля денежных средств в составе текущих обязательств, то есть определяется коэффициент абсолютной ликвидности по формуле[19]:

КАбЛ = ![]() (8)

(8)

Этот коэффициент показывает, какая часть текущей задолженности может быть погашена на дату составления баланса. Если фактическое значение коэффициента будет меньше 0,2-0,3, то это свидетельствует о дефиците денежных средств на предприятии. В этих условиях текущая платежеспособность будет полностью зависеть от надежности дебиторов.

Коэффициент срочной ликвидности рассчитывается по формуле:

КСрЛ = ![]() (9)

(9)

Удовлетворяет обычно соотношение 0,7-1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется большее соотношение. Если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) - показывает степень, в которой оборотные активы покрывают оборотные пассивы. Удовлетворяет обычно коэффициент равный 2[20].

КТЛ = ![]() (10)

(10)

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены.

Если в ходе анализа выяснится, что сумма денежных средств в составе текущих обязательств уменьшается, а текущие обязательства увеличиваются, то это негативная тенденция. На втором этапе производится оценка достаточности денежных средств. Для этого определяют длительность периода их оборота по формуле:

Д 1![]() оборота

=

оборота

= ![]() (11)

(11)

Средние остатки денежных средств рассчитываются по средней хронологической. Для расчета берутся данные о величине остатков на начало и конец периода по счетам денежных средств. Для исчисления среднего оборота следует использовать кредитовый оборот по счету 51 за анализируемый период. Основной документ для анализа движения денежных потоков - «Отчет о движении денежных средств». Все это обусловливает значение анализа и целесообразность его проведения для целей оперативного и стратегического финансового планирования деятельности предприятия.

В практике анализа большое внимание придается изучению и прогнозу движения денежных средств. Это связано с тем, что из-за объективной неравномерности поступлений и выплат либо в результате непредвиденных обстоятельств возникают проблемы с наличностью. В процессе ведения коммерческой деятельности движение денежных средств охватывает период времени между уплатой денег за сырье, материалы (товары) и поступлением денег от продажи готовой продукции (товаров). На продолжительность этого периода влияют: период кредитования организации поставщиками, период кредитования организацией покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции на складе. Выживание предприятия сегодня зависит от умения правильно выбрать экономические ориентиры и достичь поставленной цели. Для этого необходима оценка перспектив развития предприятия, прогноз его финансового состояния в будущем, которые базируются на анализе фактической и прогнозной бухгалтерской (финансовой) отчетности.

Прогнозирование денежных потоков является непременным атрибутом бизнес-планирования и вообще взаимоотношений с потенциальными инвесторами. В частности, предприятие может обращаться к своему инвестору за дополнительными финансовыми ресурсами. В подавляющем большинстве случаев инвестор запрашивает среди прочей документации прогнозный отчет о движении денежных средств. Еще одна ситуация, когда необходим расчет прогнозных денежных потоков, может возникнуть при заключении договора с банком о кредитовании текущих платежей.

Данный раздел работы финансового менеджера сводится к исчислению возможных источников поступления и оттока денежных средств. Используется та же схема, что и в анализе движения денежных средств, только для простоты некоторые показатели могут агрегироваться.

Прогноз денежных потоков по сути дела предполагает синхронизацию притоков и оттоков денежных средств на какой-то период. Естественно, полной синхронизации денежных потоков добиться невозможно — именно поэтому предприятие вынуждено иметь страховой запас денежных средств либо периодически пользоваться краткосрочными кредитами, неся при этом определенные расходы. Поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводят к построению бюджетов денежных средств в планируемом периоде, учитывая лишь основные составляющие потока: объем реализации, доля выручки за наличный расчет, прогноз кредиторской задолженности и др. Прогноз осуществляется на какой-то период в разрезе подпериодов: год по кварталам, год по месяцам, квартал по месяцам и т.п.

В любом случае процедуры методики прогнозирования выполняются в следующей последовательности[21]:

- прогнозирование денежных поступлений по подпериодам;

- прогнозирование оттока денежных средств по подпериодам;

- расчет чистого денежного потока (излишек/недостаток) по подпериодам;

- определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

Смысл первого этапа состоит в том, чтобы рассчитать объем возможных денежных поступлений. Определенная сложность в подобном расчете может возникнуть в том случае, если предприятие применяет методику определения выручки по мере отгрузки товаров. Основным источником поступления денежных средств является реализация товаров, которая подразделяется на продажу товаров за наличный расчет и в кредит. На практике большинство предприятий отслеживают средний период времени, который требуется покупателям, чтобы оплатить счета. Исходя из этого можно рассчитать, какая часть выручки за реализованную продукцию поступит в том же подпериоде, а какая в следующем. Далее с помощью балансового метода цепным способом рассчитывают денежные поступления и изменение дебиторской задолженности. Базовое балансовое уравнение имеет вид:

ДЗН+ВР = ДЗК+ДП(12)

где ДЗН - дебиторская задолженность за товары и услуги на начало подпериода;

ДЗК - дебиторская задолженность за товары и услуги на конец подпериода;

ВР - выручка от реализации за подпериод;

ДП - денежные поступления в данном подпериоде[22].

Более точный расчет предполагает классификацию дебиторской задолженности по срокам ее погашения. Такая классификация может быть выполнена путем накопления статистики и анализа фактических данных о погашении дебиторской задолженности за предыдущие периоды. Анализ рекомендуется делать по месяцам. Таким образом, можно установить усредненную долю дебиторской задолженности со сроком погашения соответственно до 30 дней, до 60 дней, до 90 дней и т.д. При наличии других существенных источников поступления денежных средств (прочая реализация, внереализационные операции) их прогнозная оценка выполняется методом прямого счета; полученная сумма добавляется к сумме денежных поступлений от реализации за данный подпериод.

На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют «растягиванием» кредиторской задолженности; отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования. В странах с развитой рыночной экономикой существуют различные системы оплаты товаров, в частности, размер оплаты дифференцируется в зависимости от периода, в течение которого сделан платеж. При использовании подобной системы отсроченная кредиторская задолженность становится довольно дорогостоящим источником финансирования, поскольку теряется часть предоставляемой поставщиком скидки. К другим направлениям использования денежных средств относятся заработная плата персонала, административные и другие постоянные и переменные расходы, а также капитальные вложения, выплаты налогов, процентов, дивидендов.

Третий этап является логическим продолжением двух предыдущих - путем сопоставления прогнозируемых денежных поступлений и выплат рассчитывается чистый денежный поток. На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этапа заключается в определении размера краткосрочной банковской ссуды по каждому подпериоду, необходимой для обеспечения прогнозируемого денежного потока. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиций.

Отметим, что приведенная методика не является единственной и бесспорной. Она может быть существенно усложнена. В частности, вполне обоснованным могло бы быть прогнозирование безнадежных долгов. Рассмотренная модель может быть дополнена субмоделями по прогнозированию, например, затрат на сырье и материалы по видам продукции. Наконец, подобные расчеты целесообразно выполнять в рамках имитационного моделирования, варьируя параметрами (темп инфляции, изменение цен на сырье, темп наращивания объемов производства и т.п.).

Будучи достаточно трудоемкими при ручной обработке информации, эти расчеты легко могут быть формализованы и выполнены в среде электронных таблиц, например, с помощью пакета типа Microsoft Excel. Кроме того, не следует смущаться отсутствием пресловутой «точности расчетов» и наличием определенной условности в формализации модели. Подобные условности являются неизбежным спутником любых расчетов прогнозного характера. Важно помнить о том, что в таких расчетах нужна не точность, а выявление тенденций, при этом сами методики и получаемые от их применения результаты являются лишь некоторой «материальной» основой принятия управленческих решений финансового характера.

Таким образом, целью прогнозирования является гарантирование платежеспособности предприятия на всех этапах его функционирования, уменьшение финансовых рисков из-за возможной неплатежеспособности, реализация финансовой стратегии предприятия. При прогнозировании денежных потоков также выявляются величины чистых денежных потоков в разрезе различных видов деятельности предприятия (основной, инвестиционной, финансовой). Прогнозирование денежных потоков также включает в себя моделирование будущих бюджетов денежных средств, чистого денежного потока, потребности в дополнительном финансировании и др. Прогноз желательно составлять в разрезе более коротких временных отрезков, а затем - в целом за соответствующий период.

Прогнозирование денежных потоков предполагает разработку плана доходов и расходов предприятия, который составляется в разрезе трех основных видов деятельности предприятия, желательно, на год с поквартальной разбивкой, а при необходимости - и с помесячной. План дает возможность управлять сальдо денежных потоков. При составлении плана используются данные о величине остатка денежных средств на начало планируемого периода, общий объем возможного поступления денежных средств (в т.ч. от реализации продукции, имущества, погашения дебиторской задолженности и др.), общая величина расходования денежных средств (в т.ч. по основным направлениям затрат и платежей), планируемый остаток денежных средств на конец определенного периода. Показателем эффективности такого планирования выступает степень адекватности отчета о прибылях и убытках (форма № 2) данному плану.

ГЛАВА 3 АНАЛИЗ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ГУЗ «ОБЛАСТНОЙ КОЖНО-ВЕНЕРОЛОГИЧЕСКИЙ ДИСПАНСЕР»

3.1 Краткая экономическая характеристика ГУЗ «Областной кожно-венерологический диспансер»

Рассмотрим основные экономические показатели деятельности ГУЗ «Областной кожно-венерологический диспансер» за 2005-2009 гг. по данным бухгалтерской отчетности.

Рациональное использование персонала предприятия – непременное условие, обеспечивающее успешное выполнение производственных планов. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокая эффективность труда имеют большое значение для повышения качества оказываемых услуг.

В частности от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования медицинского оборудования и как результат, объем оказанных услуг, их себестоимость и ряд других экономических показателей.

Для анализа показателей эффективности использования трудовых ресурсов ГУЗ «Областной кожно-венерологический диспансер» за 2005 – 2009 гг. составим табл. 1

Таблица 1 Анализ эффективности использования трудовых ресурсов ГУЗ «Областной кожно-венерологический диспансер» за 2005- 2009 гг.

| Показатели | Год | Изменение (+;-) | |||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2006 к 2005 г. | 2007 к 2006 г. |

2008 г. к 2007 г. |

2009 г. к 2008 г. |

|

| Доходы, тыс. руб. | 510000 | 690000 | 820000 | 1000000 | 1200000 | 180000 | 130000 | 180000 | 200000 |

| Численность работающих, чел. | 2095 | 2102 | 2071 | 2025 | 2067 | 7 | -31 | +46 | 42 |

| Фонд оплаты труда, тыс. руб. | 150000 | 202000 | 261000 | 293000 | 302000 | 52000 | 59000 | 32000 | 11000 |

| Среднемесячная зарплата, тыс. руб. | 5,2 | 6,5 | 9,2 | 10,85 | 15,1 | 1,3 | 2,7 | 1,65 | 4,25 |

| Производительность труда, тыс. руб./чел | 243,44 | 238,26 | 395,94 | 493,83 | 580,55 | -5,18 | 157,68 | 97,89 | 86,72 |

Эффективность использования трудовых ресурсов предприятия характеризует показатель производительности труда. Показатель рассчитывается делением дохода на численность работающих. Численность работающих в ГУЗ «Областной кожно-венерологический диспансер» за анализируемый период уменьшилась с 2095 до 2067 человек, т.е. на 28 человек. Производительность труда в 2005 г. составила 243,44 тыс. руб./чел., в 2006 г. – 238,26 тыс. руб./чел, в 2007 г. – 395,94 тыс. руб./чел., в 2008 г. – 493,83 тыс. руб./чел., в 2009 г. – 580,55 тыс.руб./чел. В 2006 г. по сравнению с 2005 г. произошло снижение показателя на 5,18 тыс. руб./чел. или на 2,13 %. В 2007 г. по сравнению с 2006 г. рост показателя составил 157,68 тыс. руб./чел. и во все остальные годы анализируемого периода также наблюдался рост показателя. Это было обусловлено как ростом доходов, так и снижением численности работающих. Таким образом, можно говорить о том, что за анализируемый период повысилась эффективность использования трудовых ресурсов.

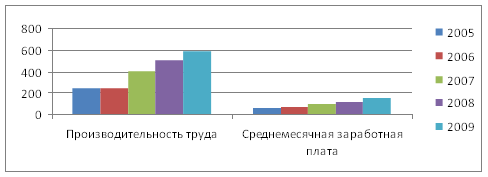

Рис. 4 Соотношение темпов роста заработной платы и производительности труда ГУЗ «Областной кожно-венерологический диспансер» за 2005 – 2009 гг.

В то же время средняя заработная плата работника за месяц составила в 2005 г. – 5,2 тыс. руб., в 2006 г. – 6,5 тыс. руб., в 2007 г. – 9,2 тыс. руб., в 2008 г. – 10,85 тыс. руб., а в 2009 г. – 15,1 тыс.руб. Среднемесячная заработная плата также обнаруживает тенденцию к росту, причем темпы роста производительности труда несколько ниже темпов роста заработной платы, что свидетельствует о преобладании экстенсивного типа развития.

Графически соотношение темпов роста заработной платы и производительности труда ГУЗ «Областной кожно-венерологический диспансер» за 2005 – 2009 гг. представлена на рис. 4

Основные фонды – это часть медицинского оборудования, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов. Для характеристики эффективности использования основных средств ГУЗ «Областной кожно-венерологический диспансер» составим таблицу 2

Таблица 2 Анализ показателей эффективности использования основных средств ГУЗ «Областной кожно-венерологический диспансер» за 2005 - 2009 гг.

| Показатели | Год | Изменение, (+;-) | |||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2006 к 2005 | 2007 к 2006 |

2008 г. к 2007 г. |

2009 г. к 2008 г. |

|

| Доходы, тыс. руб. | 510000 | 690000 | 820000 | 1000000 | 1200000 | 180000 | 130000 | 180000 | 200000 |

| Прибыль от продаж, тыс. руб. | 20783 | 36746 | 76519 | 63129 | 106423 | 5963 | 39773 | -13390 | 43294 |

| Численность работающих, чел. | 2095 | 2102 | 2071 | 2025 | 2067 | 7 | -31 | +46 | 42 |

| Среднегодовая стоимость основных средств, тыс. руб. | 274450,5 | 276527 | 278855 | 283232 | 284491 | 2076,5 | 2328 | 4377 | 1259 |

| Фондоотдача, руб. | 1,86 | 2,5 | 2,94 | 3,53 | 4,22 | 0,64 | 0,44 | 0,59 | 0,69 |

| Фондоемкость, руб. | 0,54 | 0,4 | 0,34 | 0,28 | 0,24 | -0,14 | -0,06 | -0,06 | -0,04 |

| Фондовооруженность, тыс. руб./чел. | 131 | 131,55 | 134,65 | 139,87 | 137,63 | 0,55 | 3,1 | 8,32 | -2,24 |

| Фондорентабельность, %. | 8 | 13 | 27 | 22 | 37 | 5 | 14 | -5 | 15 |

Как следует из таблицы 2, на анализируемом предприятии за период 2005 - 2009 гг. среднегодовая стоимость основных средств повышается с 274450,5 тыс. руб. до 284491 тыс. руб., то есть на 10040,5 тыс. руб. или на 3,66%. При этом необходимо отметить, что среднегодовая стоимость основных фондов растет стабильно, повышаясь с каждым годом.

Фондоотдача – показатель доходов, приходящейся на 1 рубль стоимости основных фондов. Данный показатель характеризует эффективность использования основных средств предприятия. В 2005 г. на 1 рубль стоимости основных средств предприятия приходилось 1,86 руб. услуг и продукции, в 2006 – 2,5 руб., в 2007 – 2,94 руб., в 2008 г. – 3,53 руб., в 2009 г. – 4,22 руб. Таким образом, наблюдается увеличение фондоотдачи на 2,36 руб. или 126,88% за весь анализируемый период. Таким образом, мы можем говорить о том, что повышение эффективности деятельности предприятия обусловлено использованием интенсивных факторов развития.

Эффективность использования основных средств предприятия также можно охарактеризовать показателем фондоемкости. Фондоемкость – показатель обратный фондоотдаче. В 2005 г. на рубль доходов приходилось 0,54 руб. стоимости основных средств, в 2006 г. – 0,4 руб., в 2007 г. – 0,34 руб., в 2008 г. – 0,28 руб., в 2009 г. - 0,24 руб. Снижение фондоемкости (увеличение фондоотдачи) означает повышение эффективности использования основных средств.

Фондовооруженность характеризует обеспеченность предприятия основными средствами и рассчитывается делением среднегодовой стоимости основных средств на численность работающих. Из анализа показателя следует, что обеспеченность больницы основными средствами несколько возрастает, небольшое снижение было только в 2009 г., о чем свидетельствует рост показателя фондовооруженности с 131 тыс. руб./чел. в 2005 г. до 139,87 тыс. руб./чел, т.е. на 6,77 % в 2008 г. в 2009 г. снижение показателя составило 2,24 тыс. руб./чел. (1,6%) по сравнению с уровнем 2008 года.

Рентабельность основного капитала рассчитываем делением прибыли от деятельности на среднегодовую стоимость основных средств. Данный показатель увеличивается с 8% в 2005 году до 37% в 2009 г.

Таким образом, можно сделать вывод о достаточно эффективном использования основных средств больницы, а также о том, что эффективность использования основных фондов за весь анализируемый период стабильно растет, что связано с расширением сферы платных услуг, оказываемых предприятием.

Наряду с основными фондами для работы больницы имеет огромное значение наличие оптимального количества оборотных средств. Для характеристики эффективности использования оборотных средств предприятия составим таблицу 3.

Таблица 3 Анализ показателей эффективности использования оборотных средств ГУЗ «Областной кожно-венерологический диспансер» за 2005 - 2009 гг.

| Показатели | Год | Изменение (+;-) | |||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2006 к 2005 | 2007 к 2006 |

2008 г. к 2007 г. |

2009 г. к 2008 г. |

|

| Доходы, тыс. руб. | 510000 | 690000 | 820000 | 1000000 | 1200000 | 180000 | 130000 | 180000 | 200000 |

| Прибыль от деятельности, тыс. руб. | 20783 | 36746 | 76519 | 63129 | 106423 | 5963 | 39773 | -13390 | 43294 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 577398 | 672634 | 767694 | 984868 | 1458414,5 | 95236 | 95060 | 217174 | 473546,5 |

| Оборачиваемость оборотных средств: | |||||||||

| - в числе оборотов | 1,13 | 1,03 | 1,07 | 1,01 | 0,82 | -0,1 | +0,04 | -0,06 | -0,19 |

| - в днях оборота | 318,58 | 349,51 | 336,45 | 356,44 | 439 | 30,93 | -13,06 | 19,99 | 82,58 |

| Рентабельность оборотного капитала, % | 3,6 | 5,46 | 9,97 | 9,22 | 7,3 | 1,86 | 4,51 | -0,75 | -1,92 |

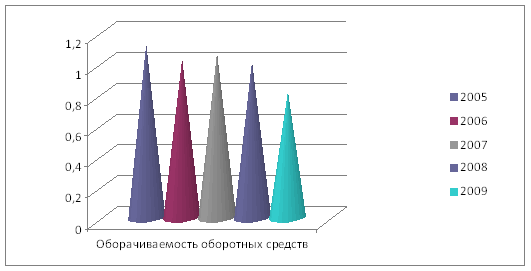

Среднегодовую стоимость оборотного капитала определяем по формуле средней простой арифметической на основании данных бухгалтерской отчетности. Среднегодовая стоимость оборотного капитала растет на протяжении анализируемого периода с 577398 тыс. руб. в 2005 г. до 1458414,5 тыс. руб. (на 152,06 %) в 2009 г. Оборачиваемость оборотного капитала очень низкая на протяжении 2005 - 2009 гг., при этом необходимо отметить, что она постоянно снижается. Только в 2007 году был незначительный рост оборачиваемости оборотного капитала. В 2005 г. один оборот совершался за 318,58 дней (коэффициент оборачиваемости – 1,13), в 2009 г. один оборот совершался за 439 дней (коэффициент оборачиваемости – 0,82).

Динамика показателей эффективности использования основных и оборотных средств больницы за 2005 – 2009 гг. представлены на рис. 5.

Рис. 5 Динамика показателей эффективности использования основных и оборотных средств ГУЗ «Областной кожно-венерологический диспансер» за 2005 – 2009 гг.

Тенденцию к увеличению за 2005-2009 гг. обнаруживает показатель рентабельности оборотного капитала. В 2005 г. на каждый рубль оборотного капитала было получено 3,6 коп. чистой прибыли, в 2009 г. рентабельность оборотного капитала увеличилась до 7,3%.

Проведенный анализ показателей использования оборотного капитала свидетельствует о повышении эффективности его использования.

3.2 Анализ системы управления движением денежных потоков ГУЗ «Областной кожно-венерологический диспансер»

Проведем анализ поступлений финансовых средств по комплексным целевым программам из бюджета.

Таблица 4 Анализ поступлений финансовых средств по комплексным целевым программам из бюджета

| Показатели | Год | Изменение (+;-) | |||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2006 к 2005 | 2007 к 2006 |

2008 г. к 2007 г. |

2009 г. к 2008 г. |

|

| Доходы от платных услуг, тыс. руб. | 510000 | 690000 | 820000 | 1000000 | 1200000 | 180000 | 130000 | 180000 | 200000 |

| По комплексным целевым программам из бюджета | 2000 | 3600 | 4000 | 5300 | 3000 | 1600 | 400 | 1300 | -2300 |

| Кредиты | 70000 | 80000 | 80000 | - | 150000 | 10000 | 0 | -80000 | 150000 |

| Услуги, предоставляемые предприятиям | 21000 | 25600 | 19200 | 30400 | 28000 | 4600 | -6400 | 11200 | -2400 |

| Итого | 603000 | 799200 | 923200 | 1035700 | 1381000 | 196200 | 124000 | 112500 | 345300 |

| Доля целевых средств в общем поступлении средств (%) | 0,33 | 0,45 | 0,43 | 0,51 | 0,22 | 0,12 | -0,02 | 0,08 | -0,29 |

Как видно из таблицы 4, доля целевых средств, получаемых из бюджета в общем объеме поступлений финансовых средств очень невелика и за весь анализируемый период не превышает 1%. За весь период произошло снижение доли поступлений финансовых средств по комплексным целевым программам из бюджета с 0,33% в 2005 г. до 0,12% в 2009 г. Данное снижение было обусловлено в основном ростом выручки от оказания платных услуг. Самое высокое значение доли целевых средств, получаемых из бюджета в общем поступлении финансовых средств было в 2008 г. и составило 0,51%. В этот же год была самая высокая сумма полученных целевых средств за весь анализируемый период и составила 5300 тыс. руб. Основную долю поступления финансовых средств составляет выручка от платных услуг населению, что положительно характеризует деятельность организации и свидетельствует от ее независимости от бюджетных источников финансирования.

Таким образом, из проведенного анализа можно сделать вывод о том, что организация мало зависит от бюджетного финансирования, сумма получаемых бюджетных средств значительно ниже получаемой прибыли, следовательно, при прекращении бюджетного финансирования организация сможет продолжить прибыльную деятельность, что положительно характеризует деятельность организации.

Таким образом, деятельность ГУЗ «Областной кожно-венерологический диспансер» за период 2005 – 2009 гг. характеризуется ростом выручки от продаж, увеличением фондоотдачи, увеличением периода оборачиваемости оборотных средств предприятия, ростом производительности труда. Вместе с тем за анализируемый период из года в год темпы роста заработной платы опережают темпы роста производительности труда и темпы роста выручки от продажи товаров, продукции, работ и услуг за 2009 год ниже, чем темпы роста себестоимости, что, естественно, сказалось на снижении прибыли от продаж в 2009 г. по сравнению с 2008 г.

Организация управления любой государственной собственностью и естественно бюджетных учреждений, как ее частью, представляет собой сложную совокупность действий государства. В нее включаются: определение государственной политики в области государственной собственности; образование институциональной основы управления; учреждение субъектов, осуществляющих непосредственное владение государственной собственностью; учет объектов государственной собственности и их распределение между субъектами, осуществляющими непосредственное управление.

В управлении бюджетными учреждениями можно выделить основные методы и инструменты управления. Методы управления можно подразделить на прямые (административные) и косвенные (экономические).

Административные методы управления основаны на том, что субъект управления вырабатывает директивные команды, подлежащие неукоснительному исполнению со стороны объекта управления. Среди инструментов этого метода можно отметить, например, прямое воздействие государства на параметры государственной собственности; отчисление части прибыли в бюджет; установление административного режима (например, тарифов) по отношению к монополиям; ограничения для руководителей бюджетных учреждений по распоряжению имуществом и др.

Экономические методы управления подразумевают использование рыночных инструментов для воздействия на интересы участников. Центральным блоком любой системы управления является планирование.

Финансово-хозяйственная деятельность бюджетного учреждения предполагает самоокупаемость и извлечение прибыли от использования государственных средств и имущества, поэтому государство должно эффективно управлять бюджетными учреждениями, планировать их деятельность.

Основными блоками плана финансово-хозяйственной деятельности бюджетного учреждения, в т.ч. казенного предприятия должны быть: планирование оказания услуг в натуральном и стоимостном выражении; планирование повышения эффективности использования основных и оборотных средств; планирование численности работающих и оплаты труда; планирование финансового обеспечения производственно-хозяйственной деятельности; планирование эффективности и финансовых результатов; планирование инвестиций в основные и оборотные средства; планирование перспектив развития производства. План должен содержать качественные, содержательные характеристики деятельности и целей, которые ставит перед предприятием собственник и администрация.

Отправной точкой процесса планирования должен стать финансовый фактор, т.е. прогнозируемый объем бюджетных средств, выделяемых на нужды бюджетного учреждения в соответствии с теми целями, которые ставит государство перед ними.

Система управления и мониторинга деятельности бюджетного учреждения должна строиться на основе отраслевого принципа, он является наиболее предпочтительным для достижения поставленных задач. Именно с позиции отрасли возможна объективная оценка эффективности бюджетного учреждения, перспектив их развития на внутреннем и внешнем рынках, учет возможных конкурентных преимуществ.

Механизм управления государственной собственностью в целом и государственными бюджетными учреждениями в частности нуждается в совершенствовании. Представляется следующий вариант мероприятий по совершенствованию управления государственной (муниципальной) собственностью:

во-первых, необходима оценка количества и эффективности деятельности бюджетных учреждений и распределение их на группы в зависимости от ее результатов;

во-вторых, проведение реорганизации неэффективных бюджетных учреждений в соответствии со специальной программой;

в-третьих, разработка для предприятий, которые будут оставлены в прежней форме собственности (унитарной), системы контролирующих показателей, характеризующих эффективность их деятельности, а также механизма ответственности руководителей за их выполнение;

в-четвертых, ведение учета при реорганизации бюджетных учреждений социальной значимости их деятельности;

в-пятых, сосредоточение внимания на развитии отношений аренды (в том числе коллективной) и доверительном управлении при законодательном разрешении экономических противоречий в их функционировании.

В ходе исследования установлено, что имеющиеся инструменты управления и контроля пока не обеспечивают необходимого качества управленческих воздействий и не позволяют эффективно решать задачи, стоящие перед бюджетными учреждениями. По нашему мнению, на данном этапе особенно важно при формировании механизмов управления бюджетным учреждением учесть уровни управления и конкретные виды управляемых объектов. Результатом формирования управленческих механизмов, адекватных качественным особенностям управляемых хозяйствующих структур, должны стать оптимизация структуры и размеров государственного сектора экономики России и повышение эффективности использования государственной собственности.

Одной из ключевых проблем повышения эффективности управления бюджетных учреждений, по нашему мнению, является уточнение того государственного органа, который должен наделяться полномочиями управляющего государственной собственностью. В настоящее время эти функции выполняет Федеральное агентство по управлению федеральным имуществом (далее – Агентство). Деятельность этого Агентства нуждается в совершенствовании. Прежде всего это связано с тем, что в последнее время Агентство занималось в основном вопросами приватизации государственного имущества, а между тем функции управления бюджетными учреждениями не сводятся только к этому. Они являются более широкими и поэтому, видимо, есть смысл расширить число субъектов, которые бы реально занимались вопросами управления бюджетными учреждениями.

За Агентством можно было бы оставить функции, связанные с трансформаций объектов государственной собственности (приватизация и национализация). Функции управления бюджетными учреждениями, не подлежащими приватизации, можно было бы передать министерствам и ведомствам соответствующих секторов экономики. Кроме того, можно было бы создать и некий новый орган, который бы выполнял исключительно стратегические функции по управлению государственной собственностью.

В качестве одного из путей повышения эффективности управления ставится вопрос о трансформации бюджетных учреждений в другие организационные формы. Вместе с тем, процесс перевода в акционерную форму части бюджетных учреждений, основанных на праве хозяйственного ведения, осуществляется в настоящее время медленно.

Финансовые отношения между государством и бюджетными учреждениями отличаются определенной спецификой, развиваясь под влиянием взаимообмена денежными средствами, находящимися в распоряжении предприятий, с одной стороны и аккумулируемых в соответствующих бюджетах, с другой. При этом те и другие средства являются государственной собственностью.

По сути, денежные средства бюджетных учреждений формируются за счет децентрализуемых денежных активов государства, а часть денежных средств бюджетных учреждений, в свою очередь, централизуется в виде денежных доходов государства.

Основным методом финансирования бюджетных учреждений, основанных на праве оперативного управления, является бюджетное финансирование в соответствии со сметой доходов и расходов.

В зависимости от организационно-правовой формы бюджетного учреждения и вида права, на котором ему передается имущество, существенно различается организация финансов и финансовые отношения предприятий в процессе их деятельности.

Финансовый механизм бюджетного учреждения имеет более простую структуру в отличие от общего финансового механизма из-за ограниченности финансового поля, отличается от финансового механизма частных предприятии более высокой степенью регламентации распределительных отношений и спецификой используемых методов, рычагов и форм организации управления финансовыми отношениями.

В состав финансового механизма бюджетного учреждения входят финансовые методы и средства как внешнего финансового управления (воздействия государственных органов управления), так и внутреннего финансового управления (самих субъектов) по поводу управления его финансами в целях реализации программ финансово-хозяйственной деятельности, утвержденных собственниками имущества бюджетного учреждения.

На наш взгляд, совершенствование системы финансового механизма бюджетного учреждения предполагает корректировку нормативно-правовой базы с целью наиболее полного использования на ее основе потенциала финансовых методов, финансовых рычагов и стимулов с учетом специфики формы собственности и организационно-правовых форм. Соответственно, основными задачами в этом направлении является создание норм и правил, которые способствовали бы развитию и совершенствованию таких финансовых методов, как финансовое планирование и программирование, финансовый мониторинг, финансовый контроль (в том числе, аудит), финансовая ответственность предприятия и органов, осуществляющих управленческое воздействие.